よむ、つかう、まなぶ。

人口減少と不確実性の時代における国力の強化と財政運営 (21 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

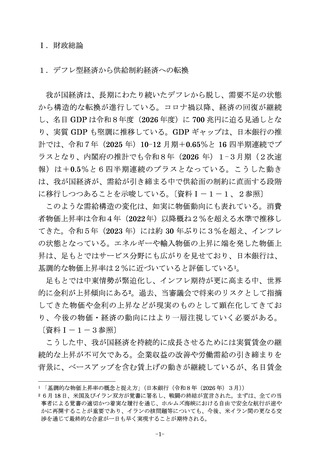

約の緩和や資源配分の適正化・高度化に資するとともに、我が国を取り

巻く不確実性の高まりに適応していかなければならない。

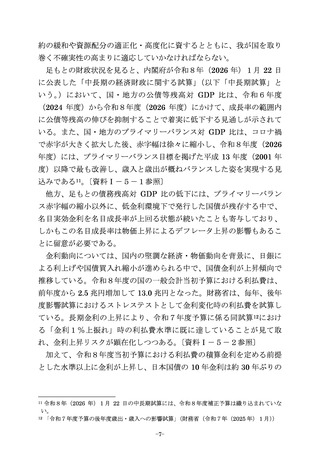

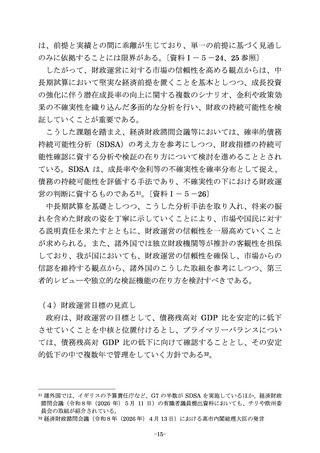

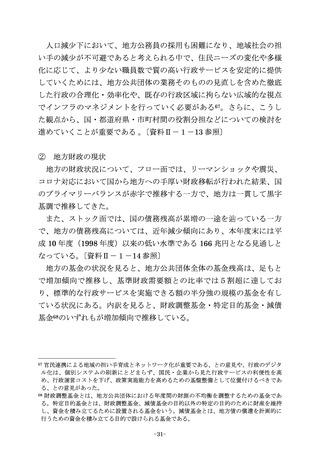

足もとの財政状況を見ると、内閣府が令和8年(2026 年)1月 22 日

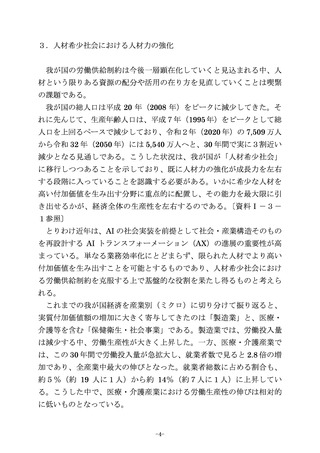

に公表した「中長期の経済財政に関する試算」(以下「中長期試算」と

いう。)において、国・地方の公債等残高対 GDP 比は、令和6年度

(2024 年度)から令和8年度(2026 年度)にかけて、成長率の範囲内

に公債等残高の伸びを抑制することで着実に低下する見通しが示されて

いる。また、国・地方のプライマリーバランス対 GDP 比は、コロナ禍

で赤字が大きく拡大した後、赤字幅は徐々に縮小し、令和8年度(2026

年度)には、プライマリーバランス目標を掲げた平成 13 年度(2001 年

度)以降で最も改善し、歳入と歳出が概ねバランスした姿を実現する見

込みである11。〔資料Ⅰ-5-1参照〕

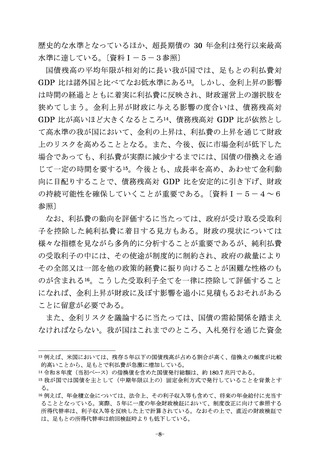

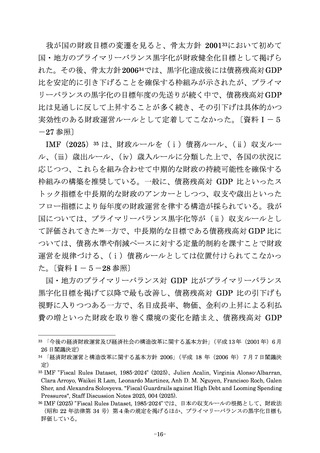

他方、足もとの債務残高対 GDP 比の低下には、プライマリーバラン

ス赤字幅の縮小以外に、低金利環境下で発行した国債が残存する中で、

名目実効金利を名目成長率が上回る状態が続いたことも寄与しており、

しかもこの名目成長率は物価上昇によるデフレータ上昇の影響もあるこ

とに留意が必要である。

金利動向については、国内の堅調な経済・物価動向を背景に、日銀に

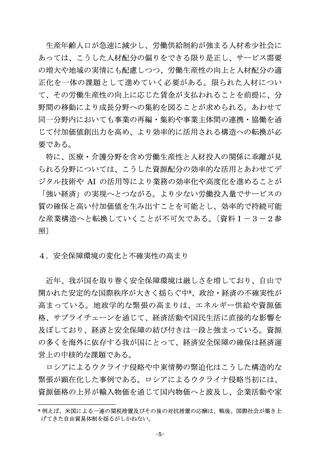

よる利上げや国債買入れ縮小が進められる中で、国債金利が上昇傾向で

推移している。令和8年度の国の一般会計当初予算における利払費は、

前年度から 2.5 兆円増加して 13.0 兆円となった。財務省は、毎年、後年

度影響試算におけるストレステストとして金利変化時の利払費を試算し

ている。長期金利の上昇により、令和7年度予算に係る同試算12におけ

る「金利1%上振れ」時の利払費水準に既に達していることが見て取

れ、金利上昇リスクが顕在化しつつある。

〔資料Ⅰ-5-2参照〕

加えて、令和8年度当初予算における利払費の積算金利を定める前提

とした水準以上に金利が上昇し、日本国債の 10 年金利は約 30 年ぶりの

年)1月 22 日の中長期試算には、令和8年度補正予算は織り込まれていな

い。

12 「令和7年度予算の後年度歳出・歳入への影響試算」

(財務省(令和7年(2025 年)1月)

)

11 令和8年(2026

-7-

巻く不確実性の高まりに適応していかなければならない。

足もとの財政状況を見ると、内閣府が令和8年(2026 年)1月 22 日

に公表した「中長期の経済財政に関する試算」(以下「中長期試算」と

いう。)において、国・地方の公債等残高対 GDP 比は、令和6年度

(2024 年度)から令和8年度(2026 年度)にかけて、成長率の範囲内

に公債等残高の伸びを抑制することで着実に低下する見通しが示されて

いる。また、国・地方のプライマリーバランス対 GDP 比は、コロナ禍

で赤字が大きく拡大した後、赤字幅は徐々に縮小し、令和8年度(2026

年度)には、プライマリーバランス目標を掲げた平成 13 年度(2001 年

度)以降で最も改善し、歳入と歳出が概ねバランスした姿を実現する見

込みである11。〔資料Ⅰ-5-1参照〕

他方、足もとの債務残高対 GDP 比の低下には、プライマリーバラン

ス赤字幅の縮小以外に、低金利環境下で発行した国債が残存する中で、

名目実効金利を名目成長率が上回る状態が続いたことも寄与しており、

しかもこの名目成長率は物価上昇によるデフレータ上昇の影響もあるこ

とに留意が必要である。

金利動向については、国内の堅調な経済・物価動向を背景に、日銀に

よる利上げや国債買入れ縮小が進められる中で、国債金利が上昇傾向で

推移している。令和8年度の国の一般会計当初予算における利払費は、

前年度から 2.5 兆円増加して 13.0 兆円となった。財務省は、毎年、後年

度影響試算におけるストレステストとして金利変化時の利払費を試算し

ている。長期金利の上昇により、令和7年度予算に係る同試算12におけ

る「金利1%上振れ」時の利払費水準に既に達していることが見て取

れ、金利上昇リスクが顕在化しつつある。

〔資料Ⅰ-5-2参照〕

加えて、令和8年度当初予算における利払費の積算金利を定める前提

とした水準以上に金利が上昇し、日本国債の 10 年金利は約 30 年ぶりの

年)1月 22 日の中長期試算には、令和8年度補正予算は織り込まれていな

い。

12 「令和7年度予算の後年度歳出・歳入への影響試算」

(財務省(令和7年(2025 年)1月)

)

11 令和8年(2026

-7-