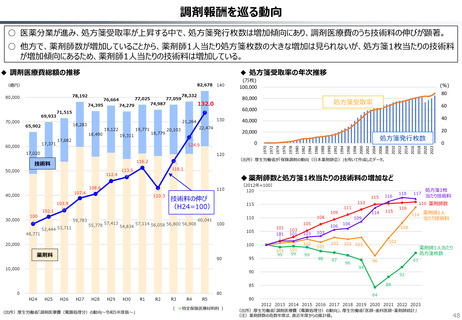

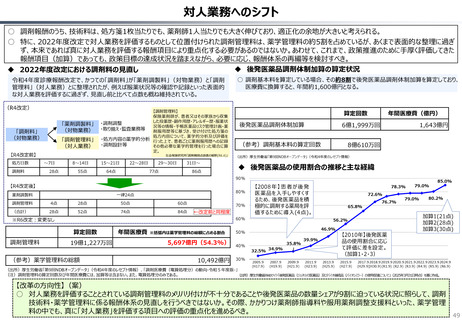

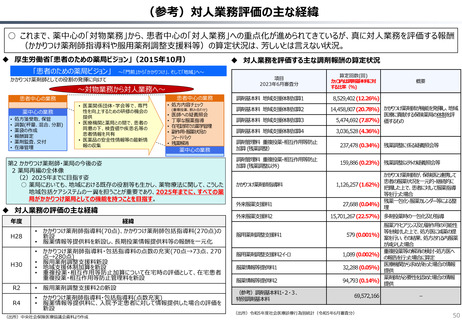

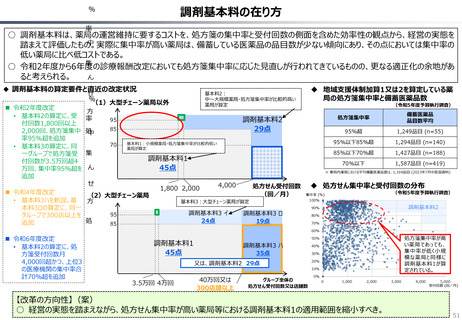

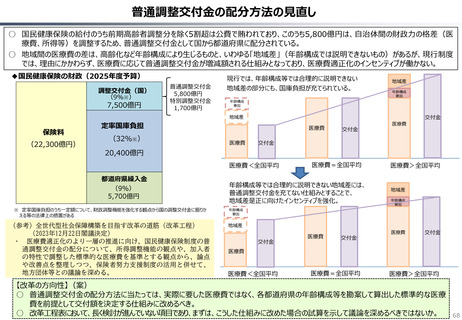

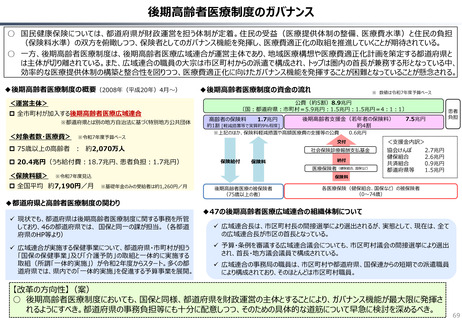

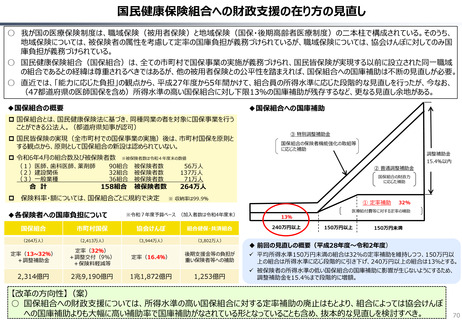

よむ、つかう、まなぶ。

資料 持続可能な社会保障制度の構築(財政各論Ⅱ) (58 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250423zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/23)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

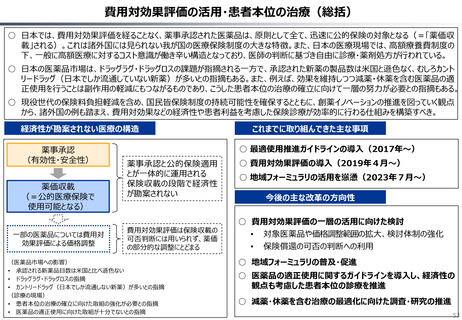

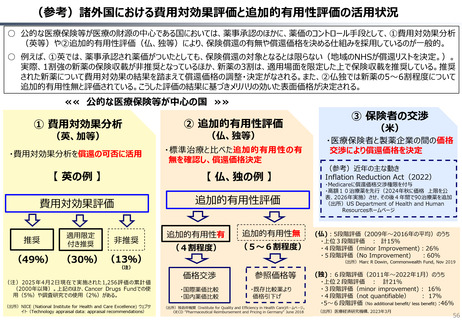

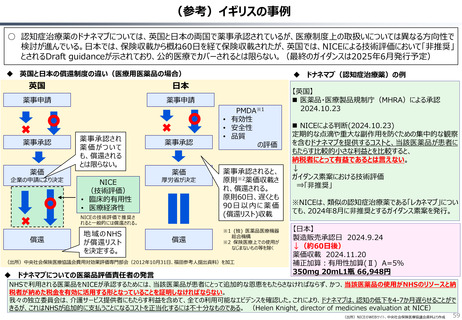

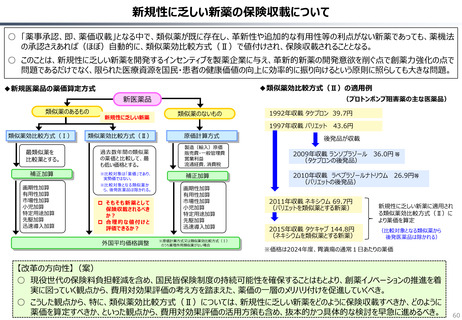

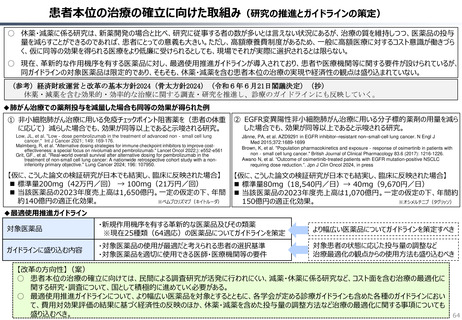

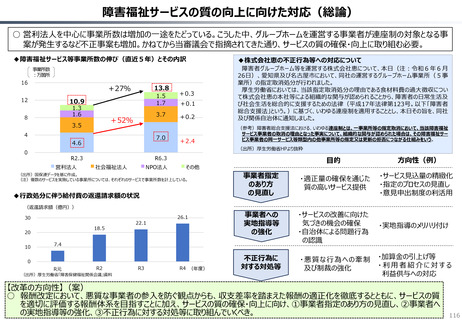

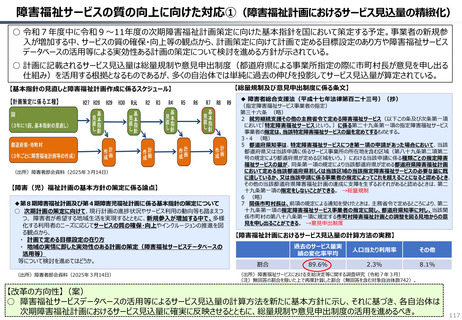

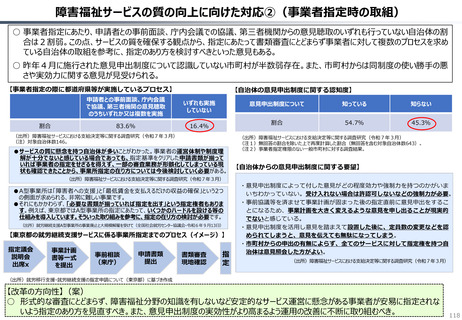

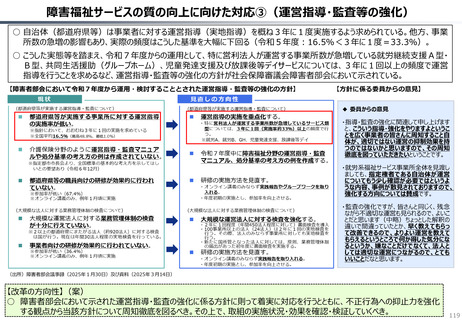

我が国における費用対効果評価の適用の在り方の見直し

○ 健康は幸福追求の前提であり、ゆえに医療は多くの国で基礎的なセーフティーネット(社会共通基盤)に位置づけられている。しかし、だからと

いって無尽蔵な医療提供が肯定されるものではなく、国民の「命」に直結する分野であるからこそ、他の公共政策分野と同様、希少な医療資源

(人材・財源)を最大限有効に活用し、国民の健康価値の維持・向上に繋げるべきと考えられる。

○ 医療分野での費用対効果評価の活用により、国民にとって必要な医療が保障されることを前提として、例えば、適切なエビデンスに基づき、①

「比較薬と効果が同等だが、必要な医療資源が過大(過小)な薬」の薬価を比較薬と同額以下(以上)とすることや、②「対症療法や無

治療との比較で追加的有用性がない薬」には保険を適用しないこと等は、被保険者としての国民の賛同を得られるのではないか。

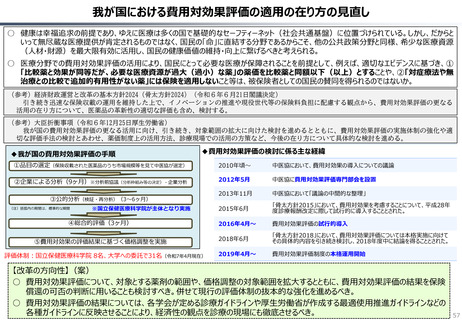

(参考)経済財政運営と改革の基本方針2024(骨太方針2024)(令和6年6月21日閣議決定)

引き続き迅速な保険収載の運用を維持した上で、イノベーションの推進や現役世代等の保険料負担に配慮する観点から、費用対効果評価の更なる

活用の在り方について、医薬品の革新性の適切な評価も含め、検討する。

(参考)大臣折衝事項(令和6年12月25日厚生労働省)

我が国の費用対効果評価の更なる活用に向け、引き続き、対象範囲の拡大に向けた検討を進めるとともに、費用対効果評価の実施体制の強化や適

切な評価手法の検討とあわせ、薬価制度上の活用方法、診療現場での活用の方策など、今後の在り方について具体的な検討を進める。

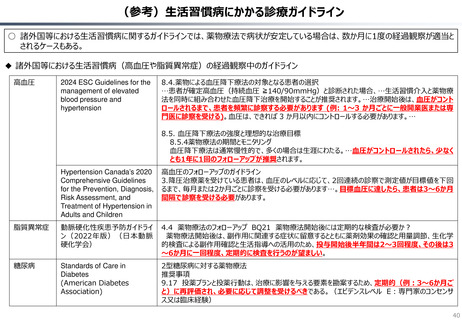

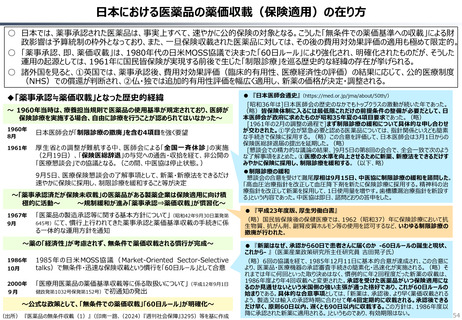

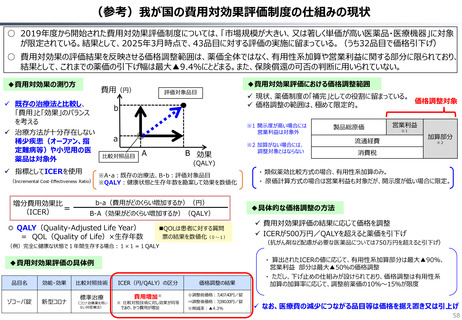

◆我が国の費用対効果評価の手順

◆費用対効果評価の検討に係る主な経緯

①品目の選定(保険収載された医薬品のうち市場規模等を見て中医協が選定)

2010年頃~

中医協において、費用対効果の導入についての議論

②企業による分析(9ヶ月)※分析前協議(分析枠組み等の決定)・企業分析

2012年5月

中医協に費用対効果評価専門部会を設置

2013年11月

中医協において「議論の中間的な整理」

2015年6月

「骨太方針2015」において、費用対効果を考慮することについて、平成28年

度診療報酬改定に際して試行的に導入することとされた。

④総合的評価(3ヶ月)

2016年4月~

費用対効果評価の試行的導入

⑤費用対効果の評価結果に基づく価格調整を実施

2018年6月

「骨太方針2018」において、費用対効果評価については本格実施に向けて

その具体的内容を引き続き検討し、2018年度中に結論を得ることとされた。

2019年4月~

費用対効果評価制度の本格運用開始

③公的分析(検証・再分析)(3~6ヶ月)

(注)括弧内の期間は、標準的な期間

※国立保健医療科学院が主体となり実施

評価体制:国立保健医療科学院 8名、大学への委託で31名(令和7年4月現在)

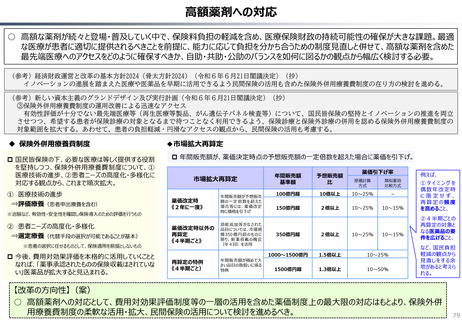

【改革の方向性】(案)

○ 費用対効果評価について、対象とする薬剤の範囲や、価格調整の対象範囲を拡大するとともに、費用対効果評価の結果を保険

償還の可否の判断に用いることも検討すべき。併せて現行の評価体制の抜本的な強化を進めるべき。

○ 費用対効果評価の結果については、各学会が定める診療ガイドラインや厚生労働省が作成する最適使用推進ガイドラインなどの

各種ガイドラインに反映させることにより、経済性の観点を診療の現場にも徹底させるべき。

57

○ 健康は幸福追求の前提であり、ゆえに医療は多くの国で基礎的なセーフティーネット(社会共通基盤)に位置づけられている。しかし、だからと

いって無尽蔵な医療提供が肯定されるものではなく、国民の「命」に直結する分野であるからこそ、他の公共政策分野と同様、希少な医療資源

(人材・財源)を最大限有効に活用し、国民の健康価値の維持・向上に繋げるべきと考えられる。

○ 医療分野での費用対効果評価の活用により、国民にとって必要な医療が保障されることを前提として、例えば、適切なエビデンスに基づき、①

「比較薬と効果が同等だが、必要な医療資源が過大(過小)な薬」の薬価を比較薬と同額以下(以上)とすることや、②「対症療法や無

治療との比較で追加的有用性がない薬」には保険を適用しないこと等は、被保険者としての国民の賛同を得られるのではないか。

(参考)経済財政運営と改革の基本方針2024(骨太方針2024)(令和6年6月21日閣議決定)

引き続き迅速な保険収載の運用を維持した上で、イノベーションの推進や現役世代等の保険料負担に配慮する観点から、費用対効果評価の更なる

活用の在り方について、医薬品の革新性の適切な評価も含め、検討する。

(参考)大臣折衝事項(令和6年12月25日厚生労働省)

我が国の費用対効果評価の更なる活用に向け、引き続き、対象範囲の拡大に向けた検討を進めるとともに、費用対効果評価の実施体制の強化や適

切な評価手法の検討とあわせ、薬価制度上の活用方法、診療現場での活用の方策など、今後の在り方について具体的な検討を進める。

◆我が国の費用対効果評価の手順

◆費用対効果評価の検討に係る主な経緯

①品目の選定(保険収載された医薬品のうち市場規模等を見て中医協が選定)

2010年頃~

中医協において、費用対効果の導入についての議論

②企業による分析(9ヶ月)※分析前協議(分析枠組み等の決定)・企業分析

2012年5月

中医協に費用対効果評価専門部会を設置

2013年11月

中医協において「議論の中間的な整理」

2015年6月

「骨太方針2015」において、費用対効果を考慮することについて、平成28年

度診療報酬改定に際して試行的に導入することとされた。

④総合的評価(3ヶ月)

2016年4月~

費用対効果評価の試行的導入

⑤費用対効果の評価結果に基づく価格調整を実施

2018年6月

「骨太方針2018」において、費用対効果評価については本格実施に向けて

その具体的内容を引き続き検討し、2018年度中に結論を得ることとされた。

2019年4月~

費用対効果評価制度の本格運用開始

③公的分析(検証・再分析)(3~6ヶ月)

(注)括弧内の期間は、標準的な期間

※国立保健医療科学院が主体となり実施

評価体制:国立保健医療科学院 8名、大学への委託で31名(令和7年4月現在)

【改革の方向性】(案)

○ 費用対効果評価について、対象とする薬剤の範囲や、価格調整の対象範囲を拡大するとともに、費用対効果評価の結果を保険

償還の可否の判断に用いることも検討すべき。併せて現行の評価体制の抜本的な強化を進めるべき。

○ 費用対効果評価の結果については、各学会が定める診療ガイドラインや厚生労働省が作成する最適使用推進ガイドラインなどの

各種ガイドラインに反映させることにより、経済性の観点を診療の現場にも徹底させるべき。

57