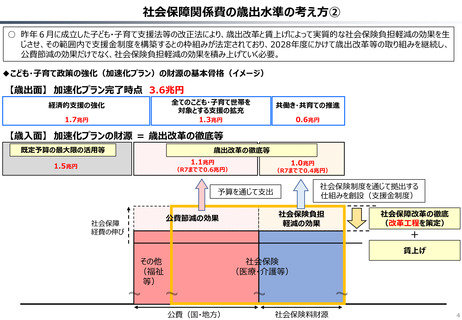

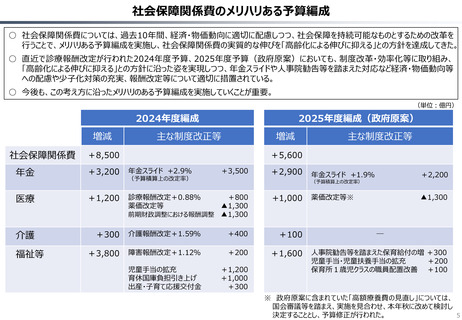

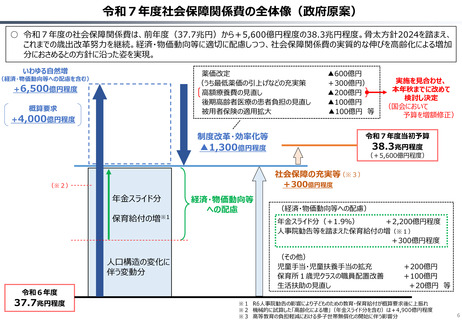

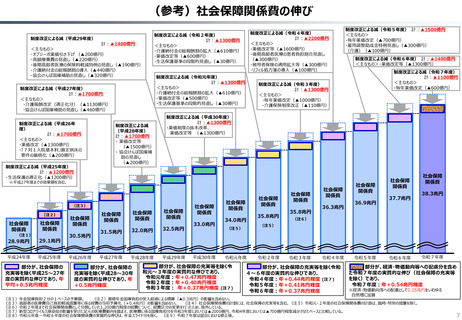

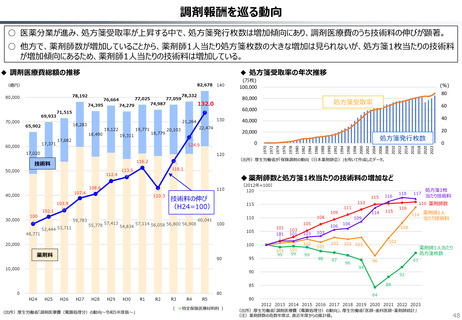

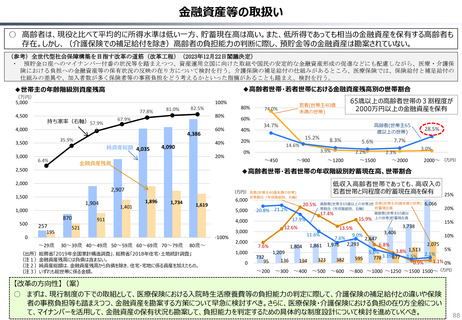

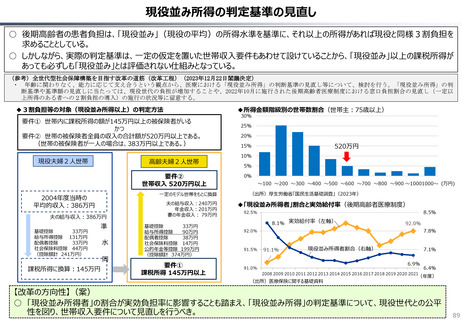

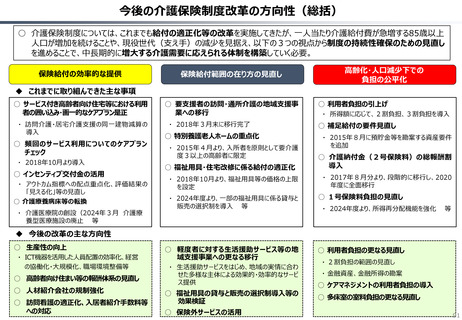

よむ、つかう、まなぶ。

資料 持続可能な社会保障制度の構築(財政各論Ⅱ) (121 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250423zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/23)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

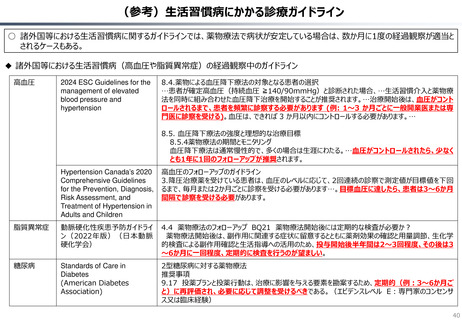

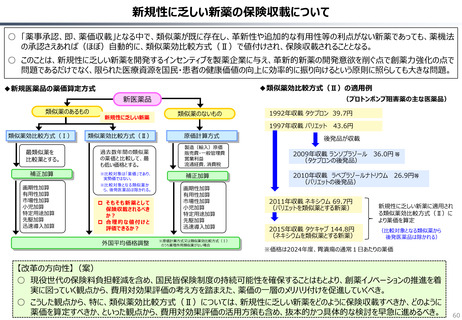

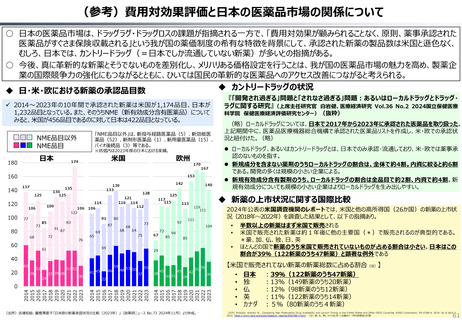

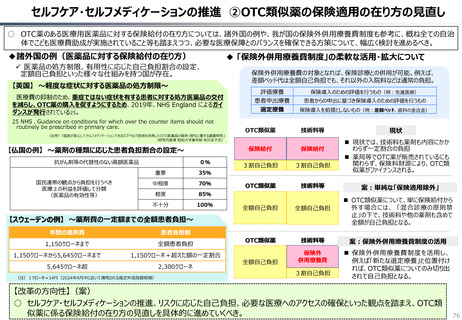

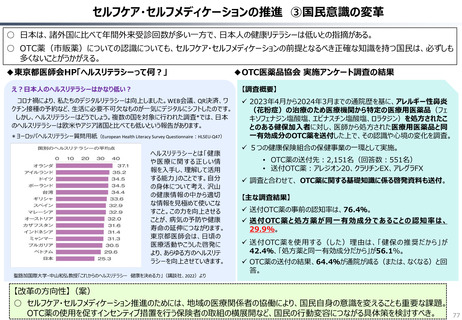

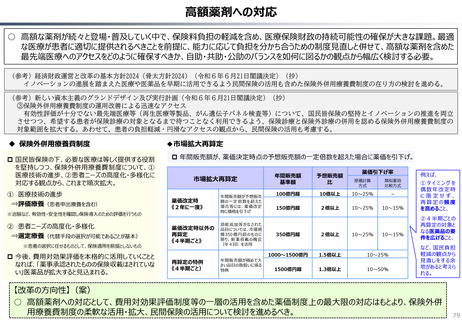

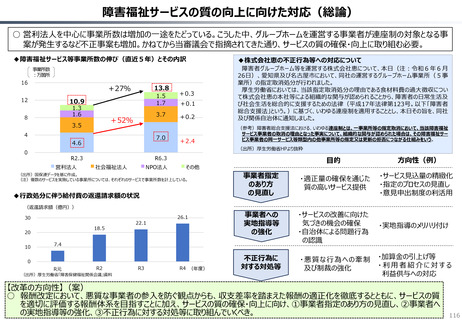

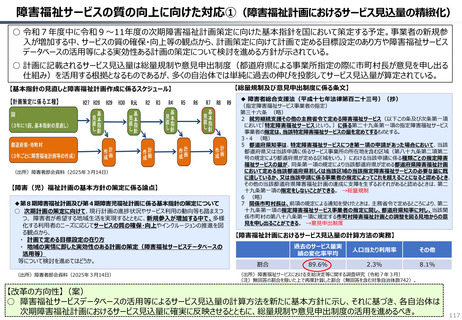

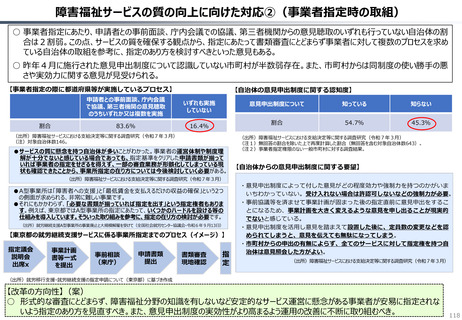

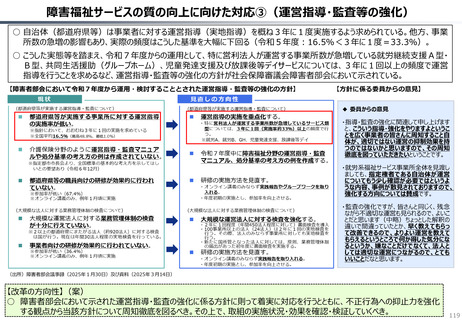

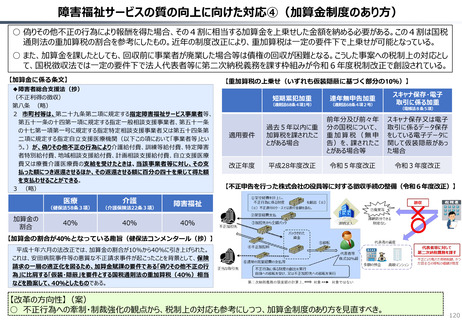

障害福祉サービスの質の向上に向けた対応④(加算金制度のあり方)

○ 偽りその他不正の行為により報酬を得た場合、その4割に相当する加算金を上乗せした金額を納める必要がある。この4割は国税

通則法の重加算税の割合を参考にしたもの。近年の制度改正により、重加算税は一定の要件下で上乗せが可能となっている。

○ また、加算金を課したとしても、回収前に事業者が廃業した場合等は債権の回収が困難となる。こうした事案への税制上の対応とし

て、国税徴収法では一定の要件下で法人代表者等に第二次納税義務を課す枠組みが令和6年度税制改正で創設されている。

【加算金に係る条文】

◆障害者総合支援法(抄)

(不正利得の徴収)

第八条 (略)

2 市町村等は、第二十九条第二項に規定する指定障害福祉サービス事業者等、

第五十一条の十四第一項に規定する指定一般相談支援事業者、第五十一条

の十七第一項第一号に規定する指定特定相談支援事業者又は第五十四条第

二項に規定する指定自立支援医療機関(以下この項において「事業者等」とい

う。)が、偽りその他不正の行為により介護給付費、訓練等給付費、特定障害

者特別給付費、地域相談支援給付費、計画相談支援給付費、自立支援医療

費又は療養介護医療費の支給を受けたときは、当該事業者等に対し、その支

払った額につき返還させるほか、その返還させる額に百分の四十を乗じて得た額

を支払わせることができる。

3 (略)

医療

加算金の

割合

(健保法58条3項)

(介護保険法22条3項)

介護

障害福祉

40%

40%

40%

【重加算税の上乗せ(いずれも仮装隠蔽に基づく部分の10%)】

(通則法68条4項2号)

スキャナ保存・電子

取引に係る加重

適用要件

過去5年以内に重

加算税を課されたこ

とがある場合

前年分及び前々年

分の国税について、

重加算税(無申

告)を、課されたこ

とがある場合等

スキャナ保存又は電子

取引に係るデータ保存

をしている電子データに

関して仮装隠蔽があっ

た場合

改正年度

平成28年度改正

令和5年度改正

令和3年度改正

短期累犯加重

(通則法68条4項1号)

連年無申告加重

(電帳法8条5項)

【不正申告を行った株式会社の役員等に対する徴収手続の整備(令和6年度改正)】

【加算金の割合が40%となっている趣旨(健保法コンメンタール(抄)】

平成十年六月の法改正では、加算金の割合が10%から40%に引き上げられた。

これは、安田病院事件等の悪質な不正請求事件が起こったことを背景として、保険

請求の一層の適正化を図るため、加算金賦課の要件である「偽りその他不正の行

為」に比肩する「仮装・隠蔽」を要件とする国税通則法の重加算税(40%)相当

などを勘案して、40%としたものである。

【改革の方向性】(案)

○ 不正行為への牽制・制裁強化の観点から、税制上の対応も参考にしつつ、加算金制度のあり方を見直すべき。

120

○ 偽りその他不正の行為により報酬を得た場合、その4割に相当する加算金を上乗せした金額を納める必要がある。この4割は国税

通則法の重加算税の割合を参考にしたもの。近年の制度改正により、重加算税は一定の要件下で上乗せが可能となっている。

○ また、加算金を課したとしても、回収前に事業者が廃業した場合等は債権の回収が困難となる。こうした事案への税制上の対応とし

て、国税徴収法では一定の要件下で法人代表者等に第二次納税義務を課す枠組みが令和6年度税制改正で創設されている。

【加算金に係る条文】

◆障害者総合支援法(抄)

(不正利得の徴収)

第八条 (略)

2 市町村等は、第二十九条第二項に規定する指定障害福祉サービス事業者等、

第五十一条の十四第一項に規定する指定一般相談支援事業者、第五十一条

の十七第一項第一号に規定する指定特定相談支援事業者又は第五十四条第

二項に規定する指定自立支援医療機関(以下この項において「事業者等」とい

う。)が、偽りその他不正の行為により介護給付費、訓練等給付費、特定障害

者特別給付費、地域相談支援給付費、計画相談支援給付費、自立支援医療

費又は療養介護医療費の支給を受けたときは、当該事業者等に対し、その支

払った額につき返還させるほか、その返還させる額に百分の四十を乗じて得た額

を支払わせることができる。

3 (略)

医療

加算金の

割合

(健保法58条3項)

(介護保険法22条3項)

介護

障害福祉

40%

40%

40%

【重加算税の上乗せ(いずれも仮装隠蔽に基づく部分の10%)】

(通則法68条4項2号)

スキャナ保存・電子

取引に係る加重

適用要件

過去5年以内に重

加算税を課されたこ

とがある場合

前年分及び前々年

分の国税について、

重加算税(無申

告)を、課されたこ

とがある場合等

スキャナ保存又は電子

取引に係るデータ保存

をしている電子データに

関して仮装隠蔽があっ

た場合

改正年度

平成28年度改正

令和5年度改正

令和3年度改正

短期累犯加重

(通則法68条4項1号)

連年無申告加重

(電帳法8条5項)

【不正申告を行った株式会社の役員等に対する徴収手続の整備(令和6年度改正)】

【加算金の割合が40%となっている趣旨(健保法コンメンタール(抄)】

平成十年六月の法改正では、加算金の割合が10%から40%に引き上げられた。

これは、安田病院事件等の悪質な不正請求事件が起こったことを背景として、保険

請求の一層の適正化を図るため、加算金賦課の要件である「偽りその他不正の行

為」に比肩する「仮装・隠蔽」を要件とする国税通則法の重加算税(40%)相当

などを勘案して、40%としたものである。

【改革の方向性】(案)

○ 不正行為への牽制・制裁強化の観点から、税制上の対応も参考にしつつ、加算金制度のあり方を見直すべき。

120