よむ、つかう、まなぶ。

資料 持続可能な社会保障制度の構築(財政各論Ⅱ) (38 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250423zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/23)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

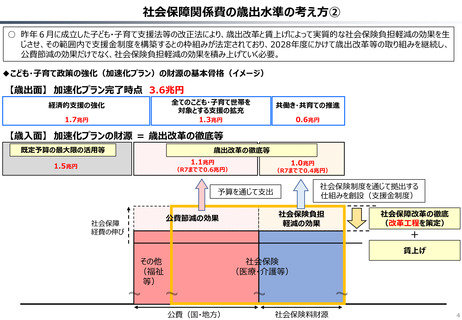

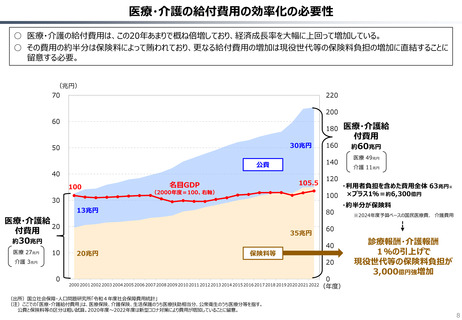

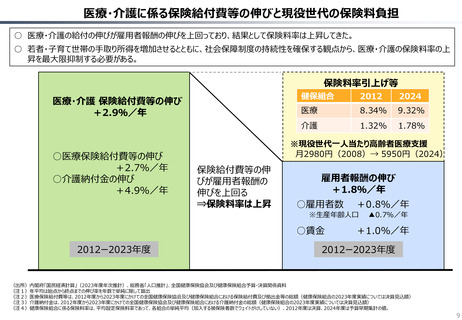

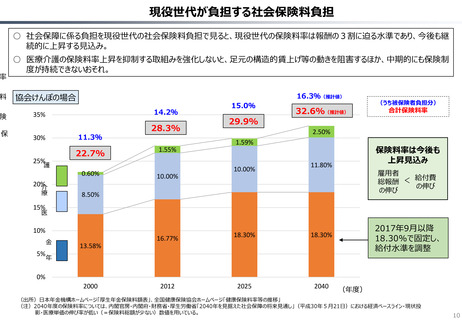

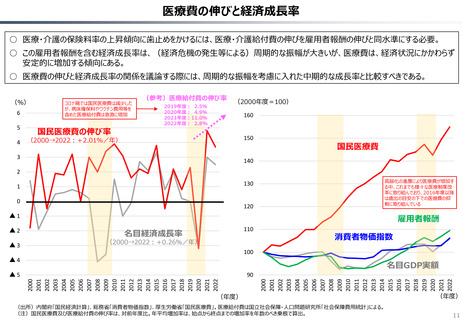

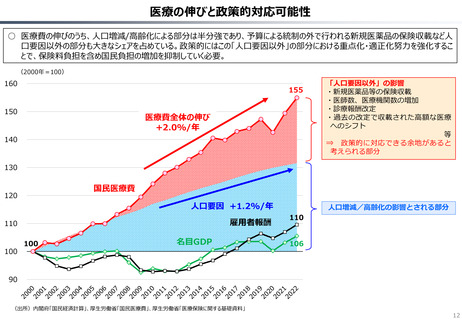

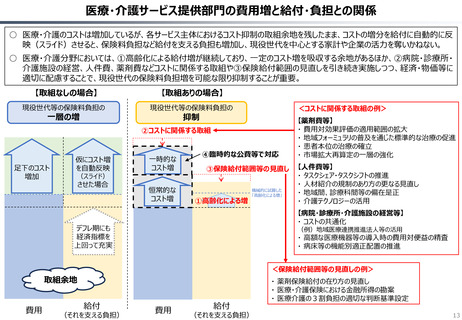

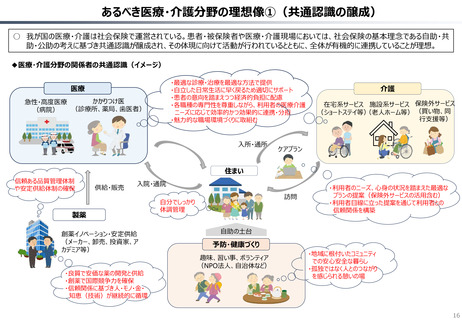

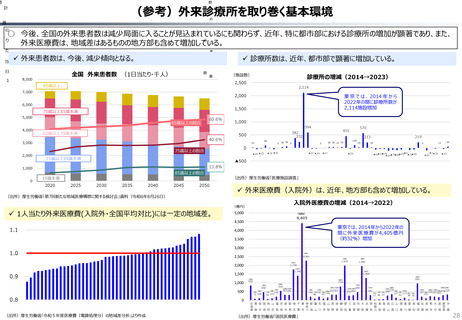

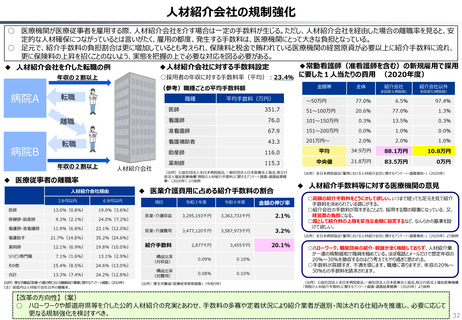

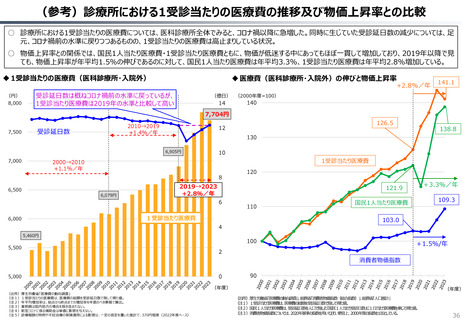

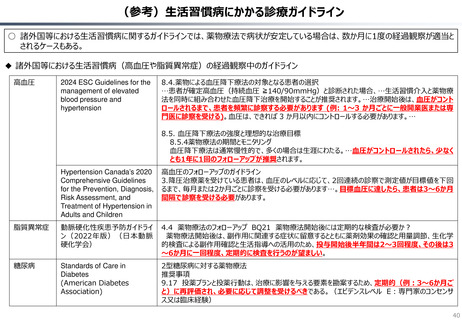

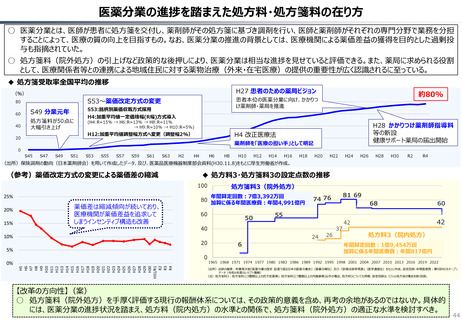

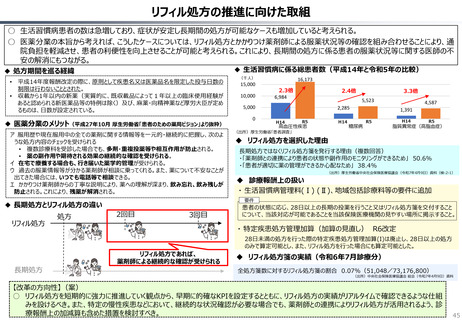

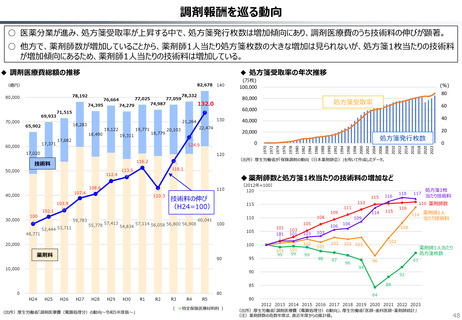

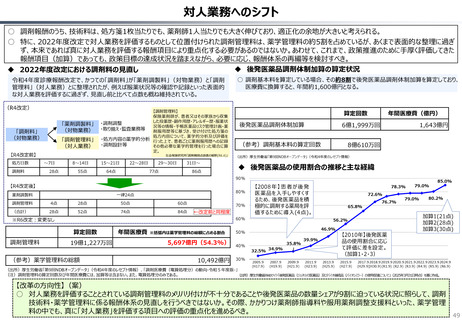

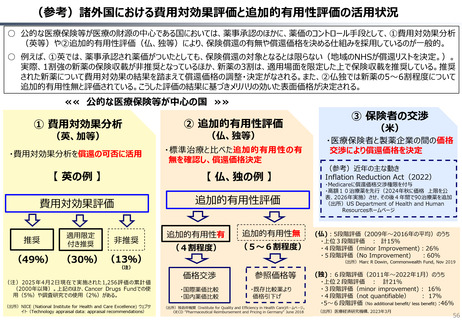

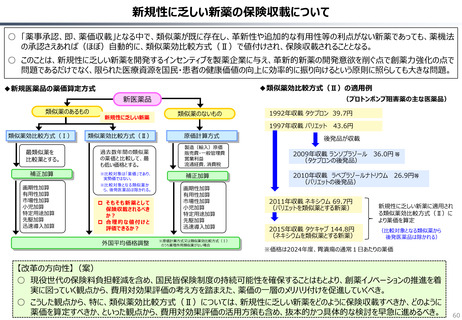

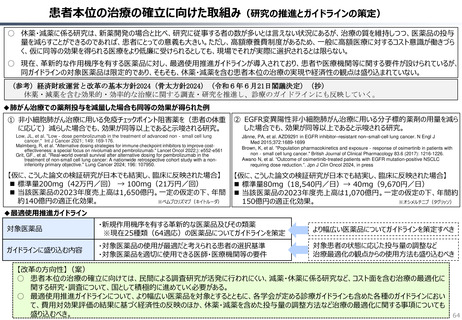

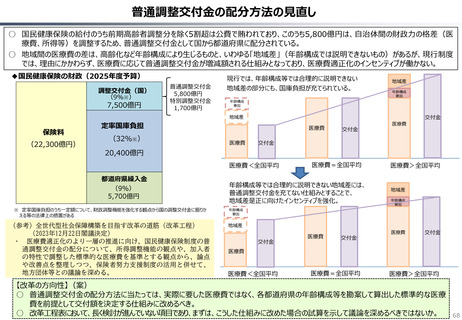

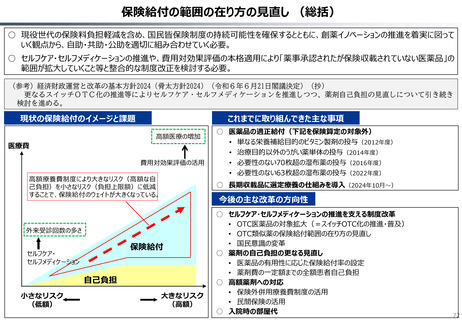

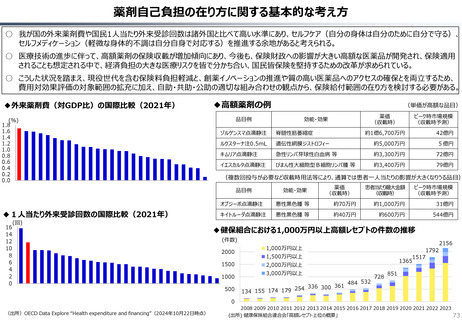

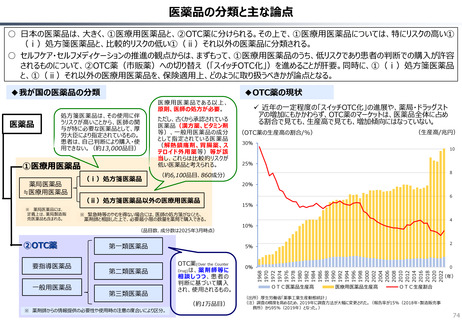

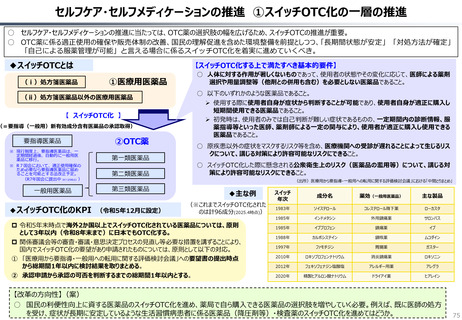

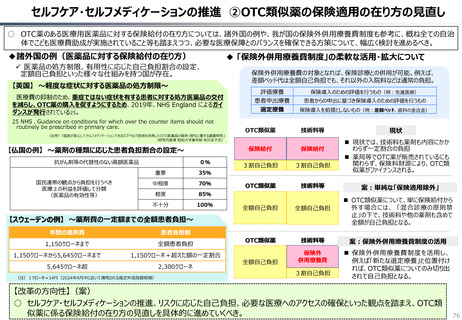

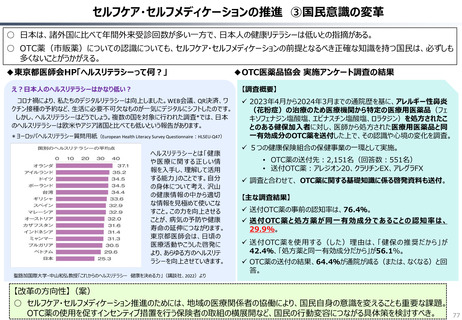

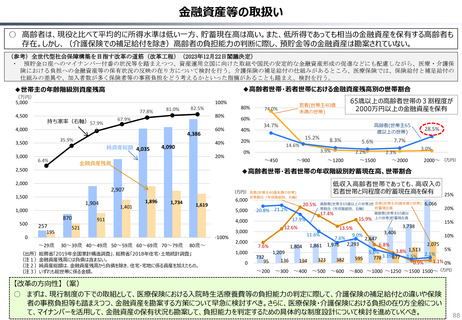

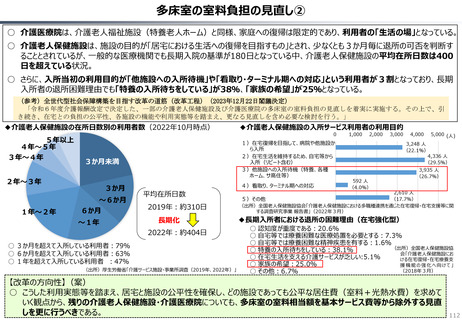

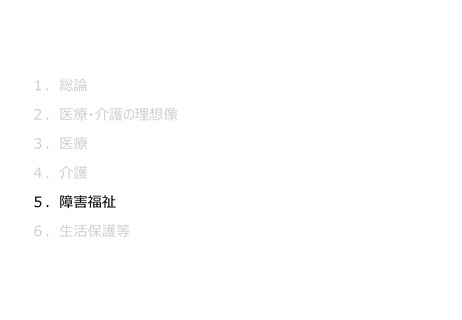

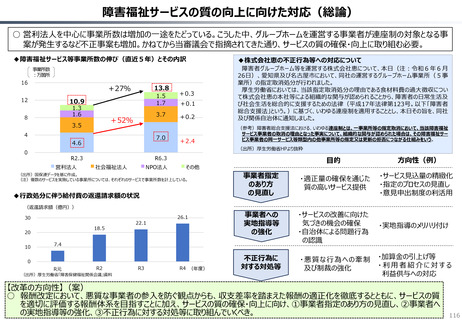

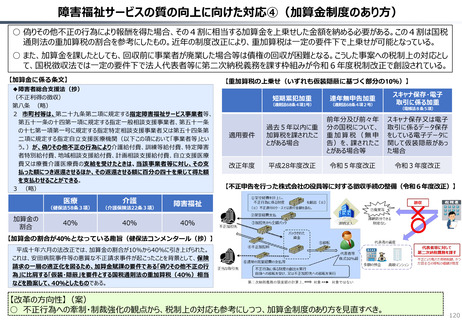

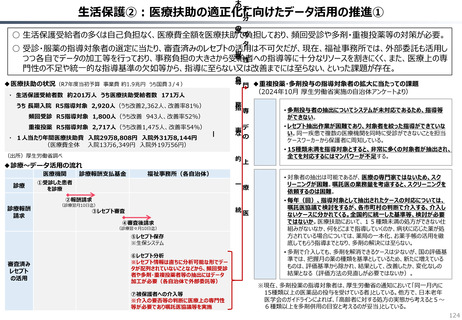

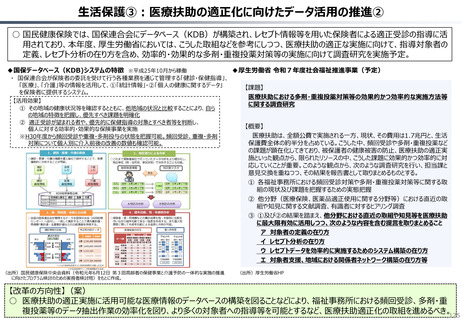

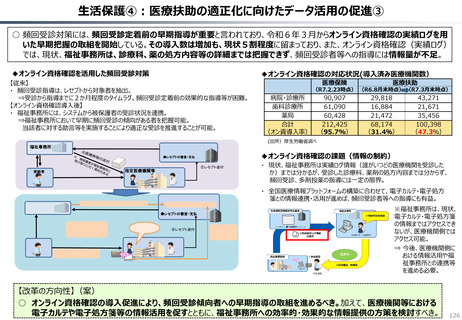

診療所の経営状況を踏まえた対応

○ 令和6年度診療報酬改定は、病院・診療所の2022年度の経営状況(医療経済実態調査・財務省機動的調査に基づくデータ:診療所の

利益率は、それぞれ9.7%、8.8%)を踏まえて実施。

○ 直近で把握可能な2023年度の医療機関の経営状況について、厚生労働省が全国の医療法人の事業報告書等を集計したデータを確認した

ところ、無床診療所のみを経営する医療法人の利益率は8.6%であり、中小企業の全産業平均である3.6%よりも高い水準であった。(なお、

1法人当たりの本来業務に要した費用については、診療所・病院ともに微増。)

診療所と病院の利益率の比較(~2022年度)

【令和5年11月財政制度等審議会資料を一部加工】

(利益率)

12%

医療経済実態調査(診療所)

9.6%

10%

9.1%

8%

財務省機動的調査(R5実施)

(診療所)

5.8% 5.7%

5.0%

4%

6.0%

0%

2009

6.2% 6.1% 6.0%

4.3% 4.4%

2.1%

9.7%

7.4%

財務省機動的調査(R5実施)

(病院)

3.4%

2%

【利益率・1法人当たり積立金】

8.7%

6.8%

5.5%

6%

厚生労働省データ(医療法人の事業報告書等)による22・23年度の分析

2.0% 2.1%

6.5%

4.2%

3.0%

5.0%

4.1%

3.3%

1.8%

2011

2012

2013

2014

2015

2016

2017

2018

1法人当たり積立金(千円)

一般診療所(無床)のみ経営

2022年度 9.8%

2023年度 8.6%

2022年度:128,687

2023年度:137,897

病院のみ経営

2022年度 4.4%

2023年度 2.1%

2022年度:996,735

2023年度:961,569

(参考)

2019

【1法人当たり本来業務費用】

経営形態

1法人当たり本来業務費用(千円)

2.3%

2.8%

一般診療所(無床)のみ経営

2022年度:160,178

2023年度:163,260(対前年度+1.92%)

2020

2021

病院のみ経営

2022年度:1,473,831

2023年度:1,485,822(対前年度+0.81%)

医療経済実態調査(病院)

2010

利益率(平均)

中小企業における平均経常利益率(全産業) 2022年度:3.4%、2023年度:3.6%

2.6% 2.8%

1.8%

8.8%

5.8%

経営形態

2022(年度)

(出所)2009年度から2022年度の診療所及び病院(いずれも医療法人立)の利益率:厚生労働省 「医療経済実態調査」、2020年度から2022

年度までの診療所(許可病床数0床の医療法人18,207法人)及び病院(許可病床数20床以上の医療法人1,750法人)の利益率:財務

省「機動的調査」(令和5年度実施)

(注1)医療経済実態調査は2年に1回(西暦の奇数年)実施され、その前年度と前々年度の経営状況を調査しているが、調査回ごとに対象の医療機

関が異なるため、異なる調査回の間での比較は困難。一方、直近3年間を対象とした財務省「機動的調査」は、同一の医療法人の事業報告書等の

情報を集計しており、経年比較が可能。

(注2)医療経済実態調査に係る利益率は、一般病院及び一般診療所に係る補助金を含んだ利益率(医業収益及び介護収益の合計額に対する損益

差額の割合)。財務省「機動的調査」結果に係る利益率は、診療所については許可病床数0床の医療法人に係る経常利益率、病院については許

可病床数20床以上の医療法人に係る経常利益率。

(出所)厚生労働省データ(医療法第52条の規定に基づき都道府県に届出があった事業報告書等を2024年11月末時点で区切り、厚生労働省において

集計したもの。集計率は76%。)

(注1)サンプル数は、「一般診療所(無床)のみ経営」の2022年度が21,101法人、2023年度が21,040法人であり、「病院のみ経営」の2022年度が

1,168法人、2023年度が1,163法人。

(注2)同一法人からの報告で異常値のないものを2期連続分析可能法人として分析している。各形態の法人数が年度ごとに一致しないのは、経営形態が

変わる場合があるため。

(注3)中小企業における平均経常利益率は、財務省「法人企業統計」より作成(資本金1億円未満の金融業・保険業以外の業種における、売上高に占

める経常利益の割合)。

【改革の方向性】(案)

○ 令和8年度診療報酬改定においては、2024年度の医療機関の経営状況について、年末に判明する医療経済実態調査等の

データを精緻に分析した上で、国民負担の軽減と必要な医療保障のバランスを図りながら、メリハリある対応を検討する必要。

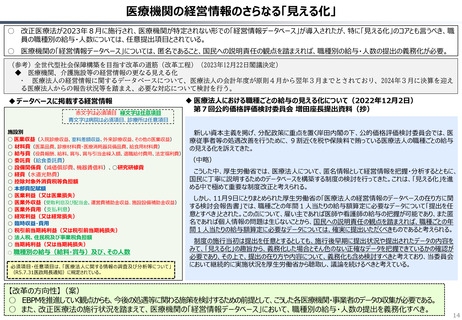

※本来は、掘り下げた議論を行うためにも、医療施設の経営状況をリアルタイムで、職種別給与などを含む完全な形で見える化することが重要。

37

○ 令和6年度診療報酬改定は、病院・診療所の2022年度の経営状況(医療経済実態調査・財務省機動的調査に基づくデータ:診療所の

利益率は、それぞれ9.7%、8.8%)を踏まえて実施。

○ 直近で把握可能な2023年度の医療機関の経営状況について、厚生労働省が全国の医療法人の事業報告書等を集計したデータを確認した

ところ、無床診療所のみを経営する医療法人の利益率は8.6%であり、中小企業の全産業平均である3.6%よりも高い水準であった。(なお、

1法人当たりの本来業務に要した費用については、診療所・病院ともに微増。)

診療所と病院の利益率の比較(~2022年度)

【令和5年11月財政制度等審議会資料を一部加工】

(利益率)

12%

医療経済実態調査(診療所)

9.6%

10%

9.1%

8%

財務省機動的調査(R5実施)

(診療所)

5.8% 5.7%

5.0%

4%

6.0%

0%

2009

6.2% 6.1% 6.0%

4.3% 4.4%

2.1%

9.7%

7.4%

財務省機動的調査(R5実施)

(病院)

3.4%

2%

【利益率・1法人当たり積立金】

8.7%

6.8%

5.5%

6%

厚生労働省データ(医療法人の事業報告書等)による22・23年度の分析

2.0% 2.1%

6.5%

4.2%

3.0%

5.0%

4.1%

3.3%

1.8%

2011

2012

2013

2014

2015

2016

2017

2018

1法人当たり積立金(千円)

一般診療所(無床)のみ経営

2022年度 9.8%

2023年度 8.6%

2022年度:128,687

2023年度:137,897

病院のみ経営

2022年度 4.4%

2023年度 2.1%

2022年度:996,735

2023年度:961,569

(参考)

2019

【1法人当たり本来業務費用】

経営形態

1法人当たり本来業務費用(千円)

2.3%

2.8%

一般診療所(無床)のみ経営

2022年度:160,178

2023年度:163,260(対前年度+1.92%)

2020

2021

病院のみ経営

2022年度:1,473,831

2023年度:1,485,822(対前年度+0.81%)

医療経済実態調査(病院)

2010

利益率(平均)

中小企業における平均経常利益率(全産業) 2022年度:3.4%、2023年度:3.6%

2.6% 2.8%

1.8%

8.8%

5.8%

経営形態

2022(年度)

(出所)2009年度から2022年度の診療所及び病院(いずれも医療法人立)の利益率:厚生労働省 「医療経済実態調査」、2020年度から2022

年度までの診療所(許可病床数0床の医療法人18,207法人)及び病院(許可病床数20床以上の医療法人1,750法人)の利益率:財務

省「機動的調査」(令和5年度実施)

(注1)医療経済実態調査は2年に1回(西暦の奇数年)実施され、その前年度と前々年度の経営状況を調査しているが、調査回ごとに対象の医療機

関が異なるため、異なる調査回の間での比較は困難。一方、直近3年間を対象とした財務省「機動的調査」は、同一の医療法人の事業報告書等の

情報を集計しており、経年比較が可能。

(注2)医療経済実態調査に係る利益率は、一般病院及び一般診療所に係る補助金を含んだ利益率(医業収益及び介護収益の合計額に対する損益

差額の割合)。財務省「機動的調査」結果に係る利益率は、診療所については許可病床数0床の医療法人に係る経常利益率、病院については許

可病床数20床以上の医療法人に係る経常利益率。

(出所)厚生労働省データ(医療法第52条の規定に基づき都道府県に届出があった事業報告書等を2024年11月末時点で区切り、厚生労働省において

集計したもの。集計率は76%。)

(注1)サンプル数は、「一般診療所(無床)のみ経営」の2022年度が21,101法人、2023年度が21,040法人であり、「病院のみ経営」の2022年度が

1,168法人、2023年度が1,163法人。

(注2)同一法人からの報告で異常値のないものを2期連続分析可能法人として分析している。各形態の法人数が年度ごとに一致しないのは、経営形態が

変わる場合があるため。

(注3)中小企業における平均経常利益率は、財務省「法人企業統計」より作成(資本金1億円未満の金融業・保険業以外の業種における、売上高に占

める経常利益の割合)。

【改革の方向性】(案)

○ 令和8年度診療報酬改定においては、2024年度の医療機関の経営状況について、年末に判明する医療経済実態調査等の

データを精緻に分析した上で、国民負担の軽減と必要な医療保障のバランスを図りながら、メリハリある対応を検討する必要。

※本来は、掘り下げた議論を行うためにも、医療施設の経営状況をリアルタイムで、職種別給与などを含む完全な形で見える化することが重要。

37