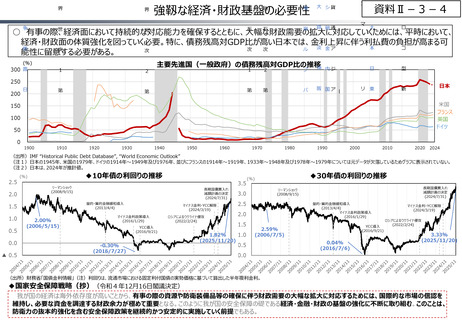

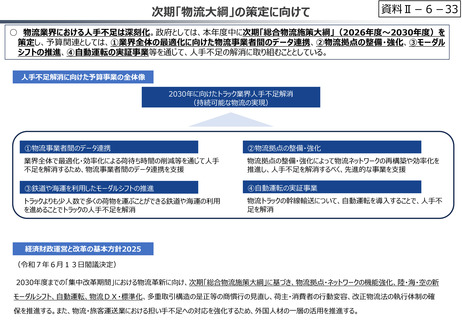

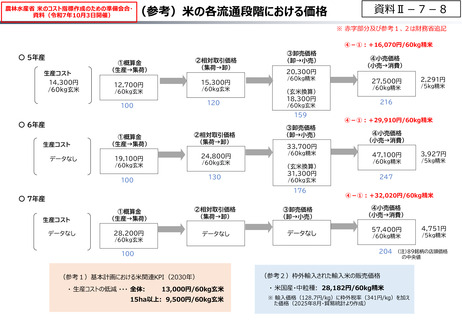

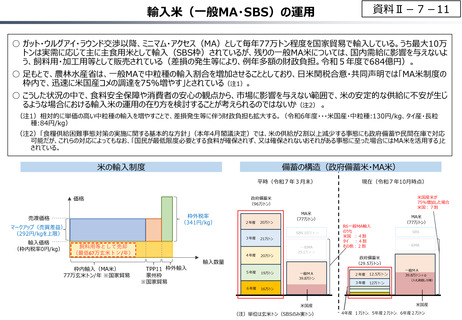

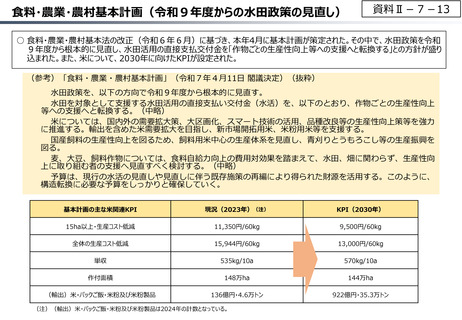

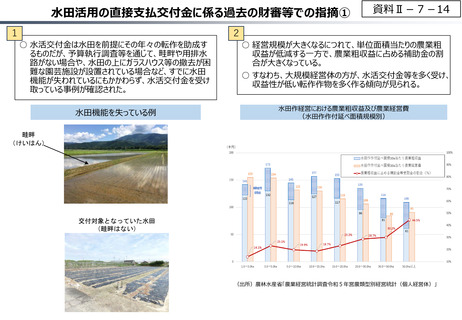

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (48 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-4-3

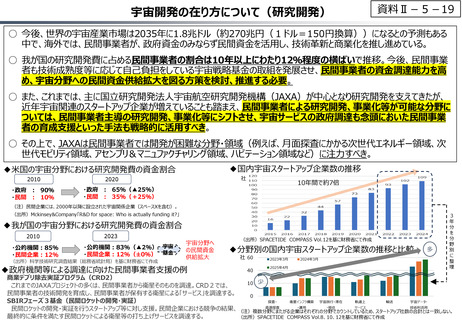

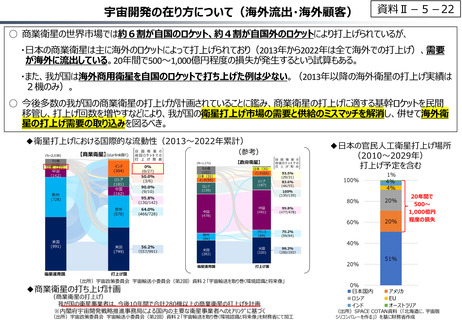

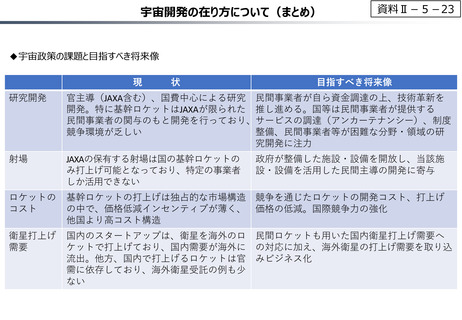

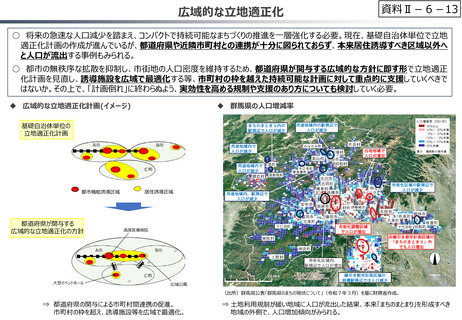

ODAの見直し①(事業マネジメントの向上)

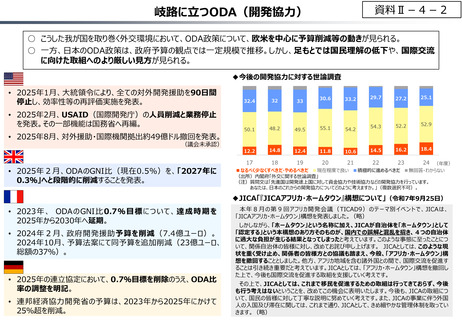

○ ODAは、事業に係る人材・物資・資金など資源を効率的にマネジメントすることで、最適な成果を達成する必要。まずは

事業の進捗状況を正確に把握することにより、ODAの一層の効率化を実現しつつ、当面の予算抑制は可能ではないか。

○ 例えば、無償資金協力は、JICAの支払前資金の活用を引き続き進めることが必要。加えて、①無償資金協力では、外

務省での予算繰越も恒常的に発生。②無償資金協力以外(技術協力等)も、JICAでの滞留が見られる。

◆無償資金協力のJICA支払前資金の推移

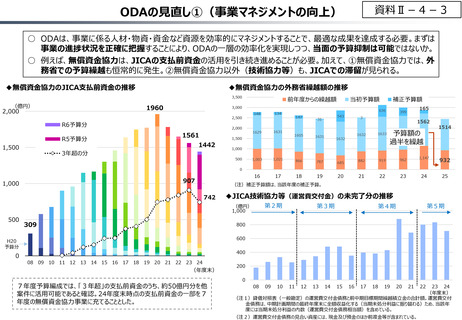

◆無償資金協力の外務省繰越額の推移

3,500

(億円)

1960

2,000

1,500

当初予算額

2,000

1561

1442

3年超の分

1631

1629

1,500

補正予算額

636

134

148

2,500

R6予算分

R5予算分

前年度からの繰越額

3,000

147

543

31

1605

1631

3

1632

1562

1,003

1,021

866

787

685

16

17

18

19

20

1634

予算額の

過半を繰越

1632

1633

882

919

962

21

22

23

1,000

500

165

399

1514

1,147

932

24

25

0

907

1,000

(注)補正予算額は、当該年度の補正予算。

742

◆JICA技術協力等(運営費交付金)の未完了分の推移

第2期

(億円)

1,000

500

309

第5期

第4期

800

600

H20

予算分

0

第3期

400

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

(年度末)

7年度予算編成では、「3年超」の支払前資金のうち、約50億円分を他

案件に活用可能であると確認。24年度末時点の支払前資金の一部を7

年度の無償資金協力事業に充てることとした。

200

0

08

09

10

11

12

13

14

15

16

17

18

19

20

21

23 24

(年度末)

(注1)貸借対照表(一般勘定)の運営費交付金債務と前中期目標期間繰越積立金の合計額。運営費交付

金債務は、中期計画期間の最終年度末に全額収益化する(当期未処分利益に振り替わる)ため、当該年

度には当期未処分利益の内数(運営費交付金債務相当額)を含めている。

(注2)運営費交付金債務の見合い資産には、現金及び預金のほか前渡金等が含まれている。

22

ODAの見直し①(事業マネジメントの向上)

○ ODAは、事業に係る人材・物資・資金など資源を効率的にマネジメントすることで、最適な成果を達成する必要。まずは

事業の進捗状況を正確に把握することにより、ODAの一層の効率化を実現しつつ、当面の予算抑制は可能ではないか。

○ 例えば、無償資金協力は、JICAの支払前資金の活用を引き続き進めることが必要。加えて、①無償資金協力では、外

務省での予算繰越も恒常的に発生。②無償資金協力以外(技術協力等)も、JICAでの滞留が見られる。

◆無償資金協力のJICA支払前資金の推移

◆無償資金協力の外務省繰越額の推移

3,500

(億円)

1960

2,000

1,500

当初予算額

2,000

1561

1442

3年超の分

1631

1629

1,500

補正予算額

636

134

148

2,500

R6予算分

R5予算分

前年度からの繰越額

3,000

147

543

31

1605

1631

3

1632

1562

1,003

1,021

866

787

685

16

17

18

19

20

1634

予算額の

過半を繰越

1632

1633

882

919

962

21

22

23

1,000

500

165

399

1514

1,147

932

24

25

0

907

1,000

(注)補正予算額は、当該年度の補正予算。

742

◆JICA技術協力等(運営費交付金)の未完了分の推移

第2期

(億円)

1,000

500

309

第5期

第4期

800

600

H20

予算分

0

第3期

400

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

(年度末)

7年度予算編成では、「3年超」の支払前資金のうち、約50億円分を他

案件に活用可能であると確認。24年度末時点の支払前資金の一部を7

年度の無償資金協力事業に充てることとした。

200

0

08

09

10

11

12

13

14

15

16

17

18

19

20

21

23 24

(年度末)

(注1)貸借対照表(一般勘定)の運営費交付金債務と前中期目標期間繰越積立金の合計額。運営費交付

金債務は、中期計画期間の最終年度末に全額収益化する(当期未処分利益に振り替わる)ため、当該年

度には当期未処分利益の内数(運営費交付金債務相当額)を含めている。

(注2)運営費交付金債務の見合い資産には、現金及び預金のほか前渡金等が含まれている。

22