よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (11 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

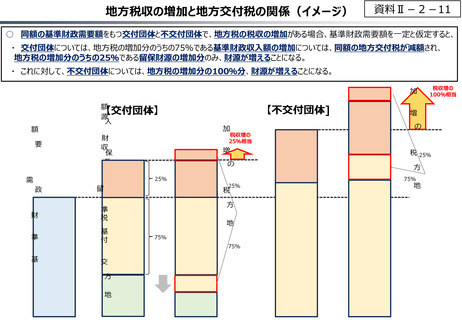

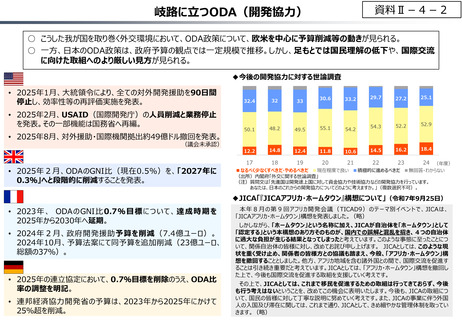

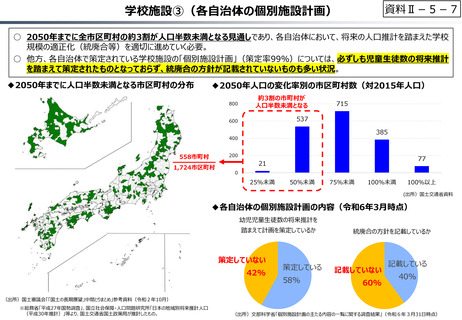

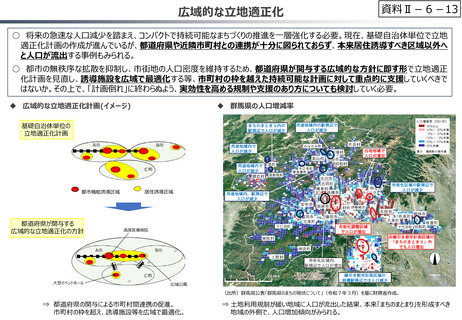

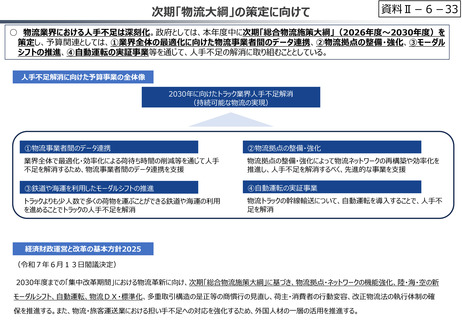

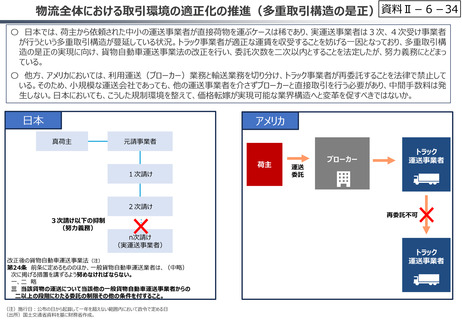

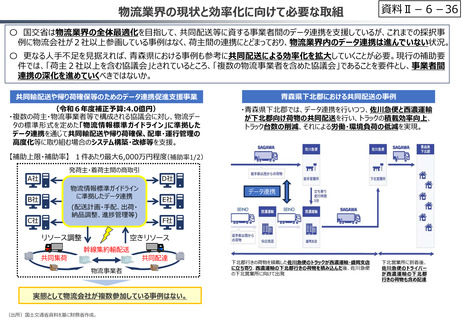

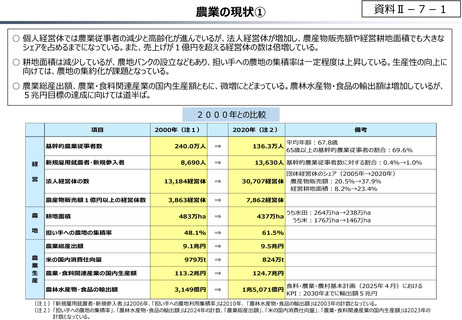

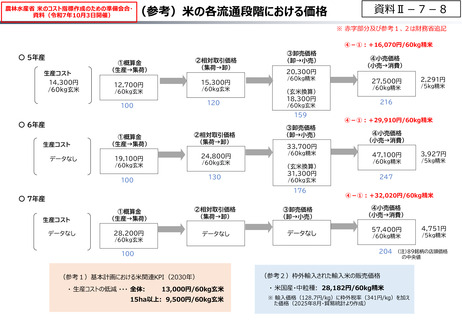

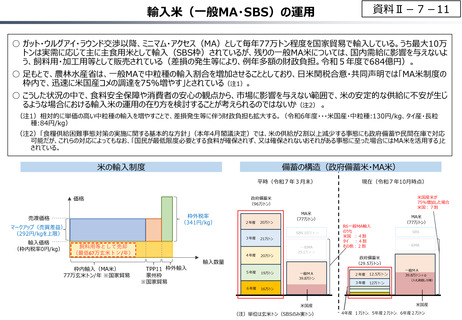

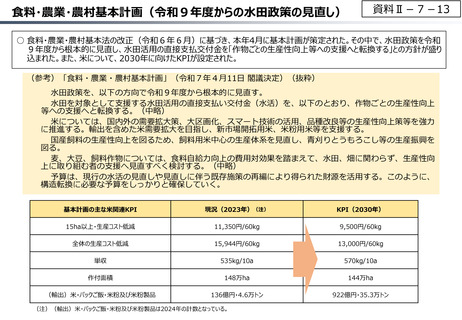

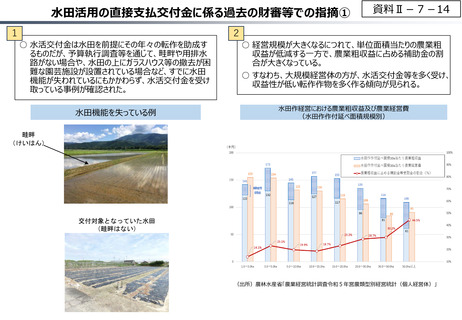

地方税収の増加と地方交付税の関係(イメージ)

資料Ⅱ-2-11

○ 同額の基準財政需要額をもつ交付団体と不交付団体で、地方税の税収の増加がある場合、基準財政需要額を一定と仮定すると、

・ 交付団体については、地方税の増加分のうちの75%である基準財政収入額の増加については、同額の地方交付税が減額され、

地方税の増加分のうちの25%である留保財源の増加分のみ、財源が増えることになる。

・ これに対して、不交付団体については、地方税の増加分の100%分、財源が増えることになる。

税収増の

100%相当

【不交付団体]

【交付団体】

税収増の

25%相当

25%

75%

25%

75%

地方税の増加

基準財政収入額

地方交付税

基準財政需要額

75%

地方税の増加

留保財源

25%

資料Ⅱ-2-11

○ 同額の基準財政需要額をもつ交付団体と不交付団体で、地方税の税収の増加がある場合、基準財政需要額を一定と仮定すると、

・ 交付団体については、地方税の増加分のうちの75%である基準財政収入額の増加については、同額の地方交付税が減額され、

地方税の増加分のうちの25%である留保財源の増加分のみ、財源が増えることになる。

・ これに対して、不交付団体については、地方税の増加分の100%分、財源が増えることになる。

税収増の

100%相当

【不交付団体]

【交付団体】

税収増の

25%相当

25%

75%

25%

75%

地方税の増加

基準財政収入額

地方交付税

基準財政需要額

75%

地方税の増加

留保財源

25%