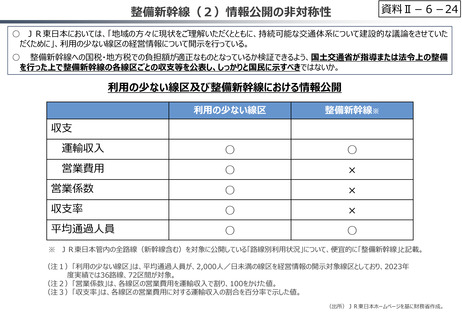

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (109 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

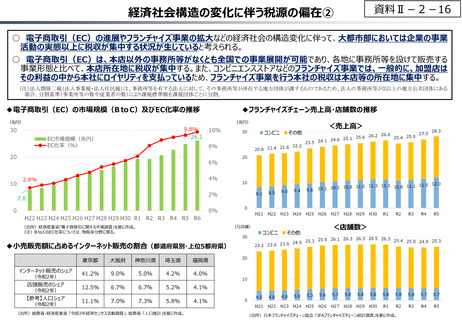

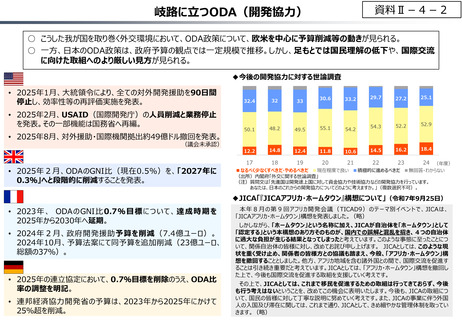

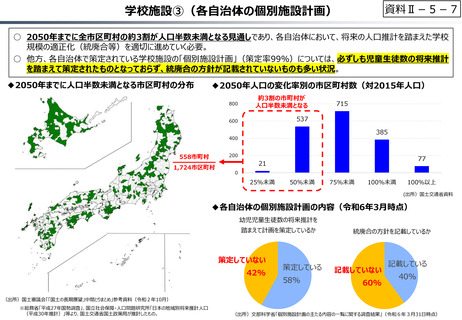

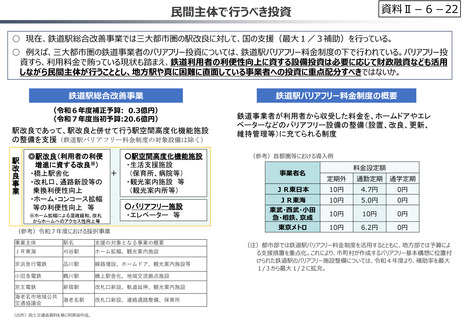

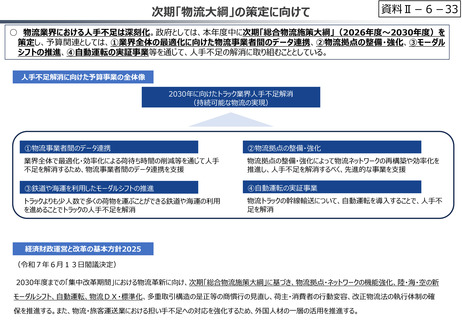

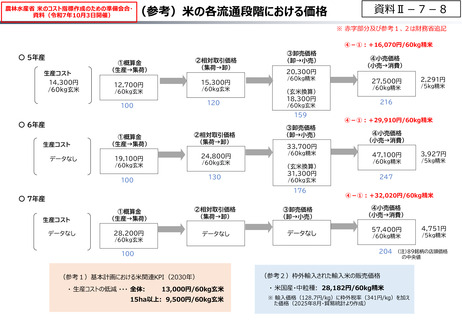

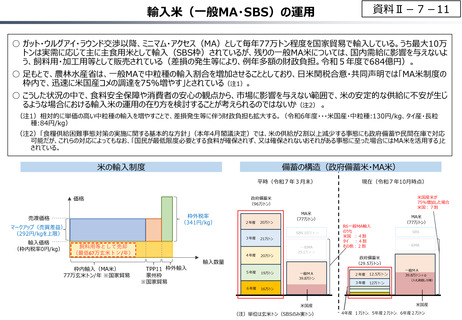

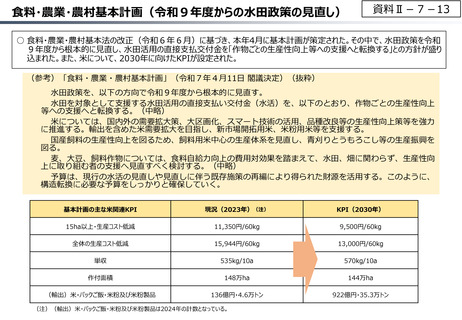

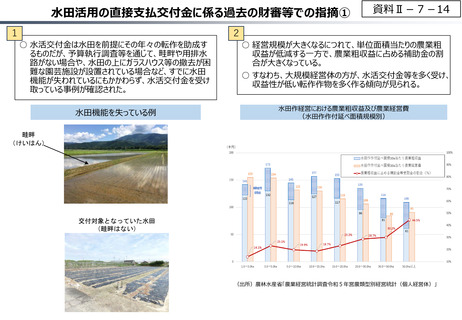

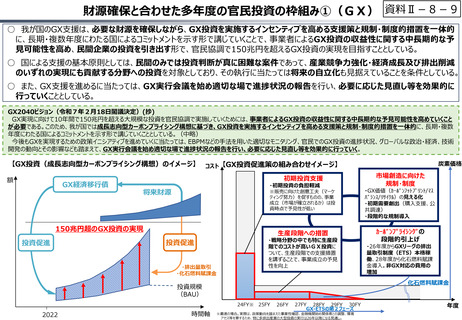

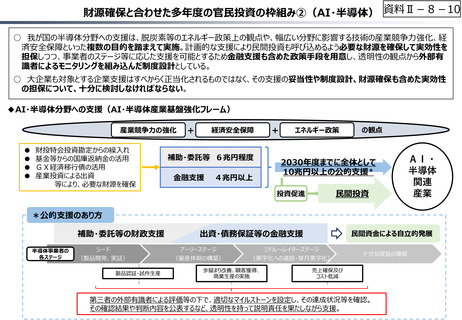

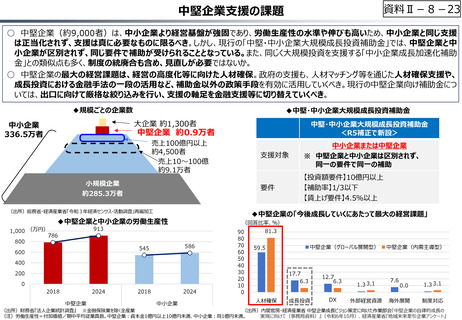

整備新幹線(7)貸付料の確保(不動産事業)

資料Ⅱ-6-31

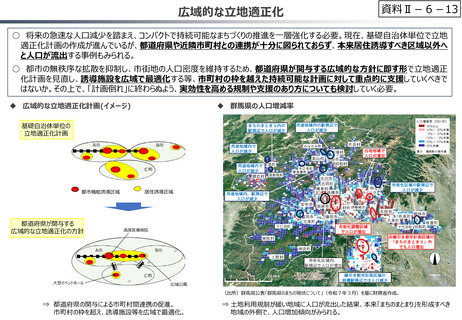

○ JR各社は、整備新幹線が順次開業されていく中で、関連する不動産やホテル、物販などの事業での収益を徐々に拡大してきて

おり、今後もこれらを拡大する方向で経営計画が立てられている。新幹線貸付料の算定にあたっては、鉄道収入のみならず、不動

産収入など、新幹線開業に関わる関連収入についても算入すべきではないか。

○ 例えば、香港では鉄道業者に駅周辺の開発許可を与えることで新線の建設費用を賄う「Rail plus property」を推進している。

こうした国際事例も踏まえながら、日本においても、国鉄改革当時にJRに引き継いだ駅周辺土地等の開発利益の一部を、新線

建設に充当する仕組みを導入することも一案ではないか。

JR各社の営業利益構成比率

100%

50%

0%

10%

88%

25%

71%

22%

85%

75%

45%

49%

1999年度 2018年度 2023年度

鉄道事業

9%

Rail plus property model(香港)

30%

64%

香港鉄路

有限公司

1999年度 2018年度 2023年度

不動産・ホテル・物販事業

その他

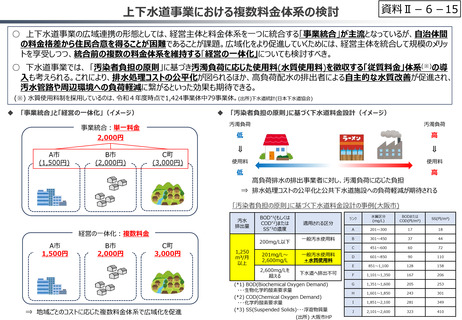

JR東日本の2031年度における数値目標

2025年度 2031年度

業績予想

目標

モビリティ

運輸

1,770億円 2,500億円

流通サービス

670億円

生活ソリュー

不動産・ホテル 1,210億円 4,500億円

ション

その他

240億円

(出所)国土交通省資料、JR各社IR資料及び香港MTR社HPを基に財務省作成。

香港政府

地価上昇

不動産

開発業者

資料Ⅱ-6-31

○ JR各社は、整備新幹線が順次開業されていく中で、関連する不動産やホテル、物販などの事業での収益を徐々に拡大してきて

おり、今後もこれらを拡大する方向で経営計画が立てられている。新幹線貸付料の算定にあたっては、鉄道収入のみならず、不動

産収入など、新幹線開業に関わる関連収入についても算入すべきではないか。

○ 例えば、香港では鉄道業者に駅周辺の開発許可を与えることで新線の建設費用を賄う「Rail plus property」を推進している。

こうした国際事例も踏まえながら、日本においても、国鉄改革当時にJRに引き継いだ駅周辺土地等の開発利益の一部を、新線

建設に充当する仕組みを導入することも一案ではないか。

JR各社の営業利益構成比率

100%

50%

0%

10%

88%

25%

71%

22%

85%

75%

45%

49%

1999年度 2018年度 2023年度

鉄道事業

9%

Rail plus property model(香港)

30%

64%

香港鉄路

有限公司

1999年度 2018年度 2023年度

不動産・ホテル・物販事業

その他

JR東日本の2031年度における数値目標

2025年度 2031年度

業績予想

目標

モビリティ

運輸

1,770億円 2,500億円

流通サービス

670億円

生活ソリュー

不動産・ホテル 1,210億円 4,500億円

ション

その他

240億円

(出所)国土交通省資料、JR各社IR資料及び香港MTR社HPを基に財務省作成。

香港政府

地価上昇

不動産

開発業者