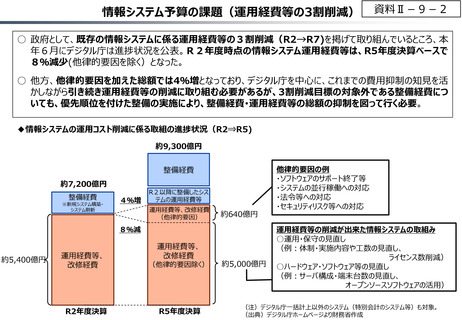

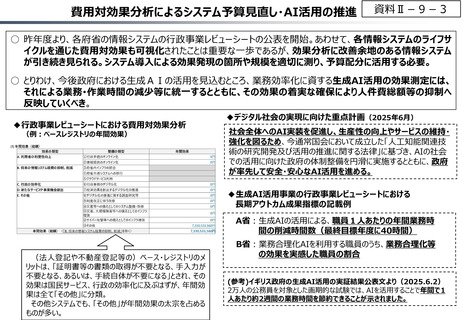

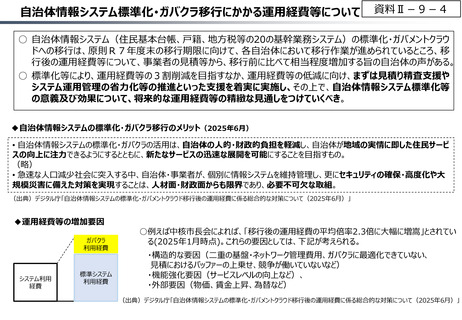

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (107 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

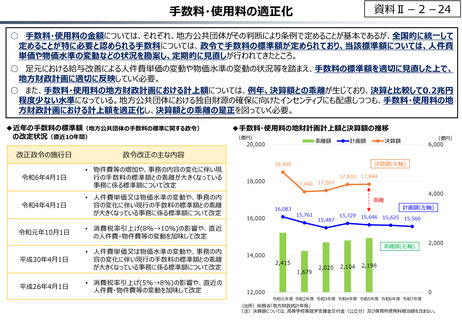

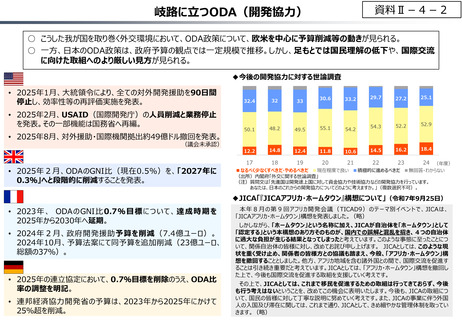

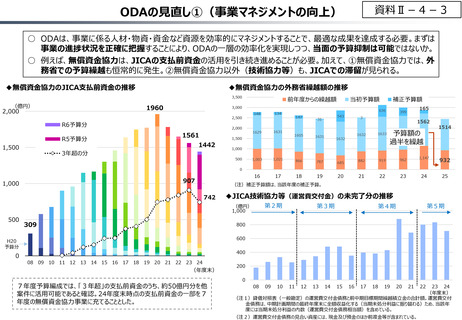

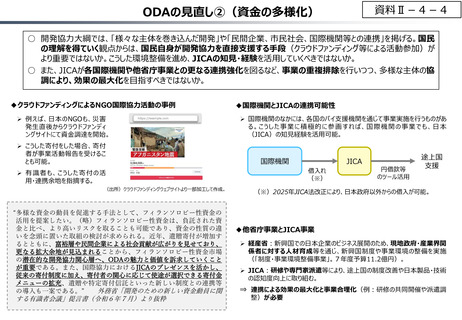

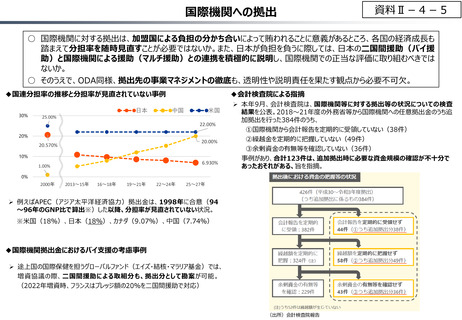

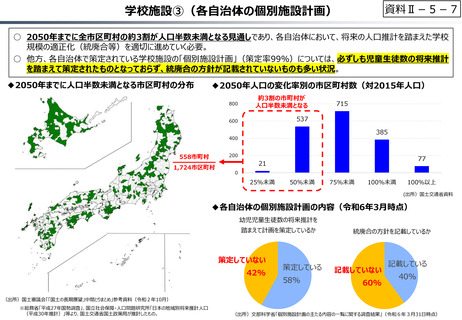

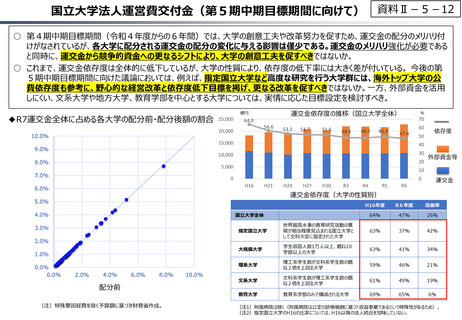

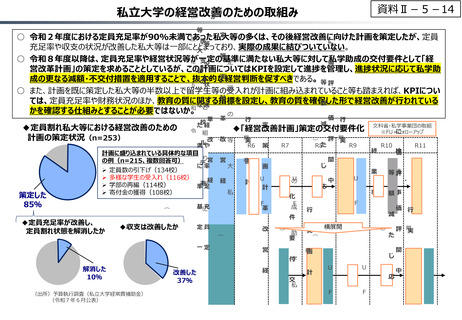

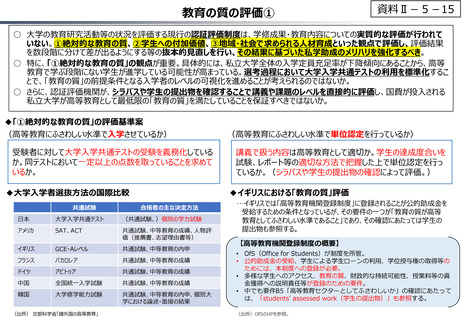

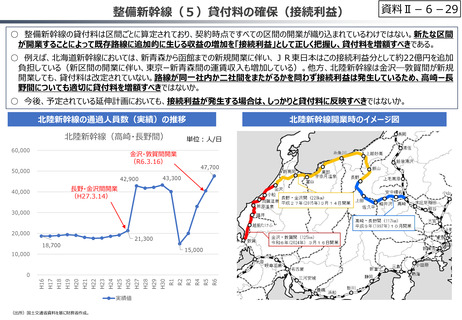

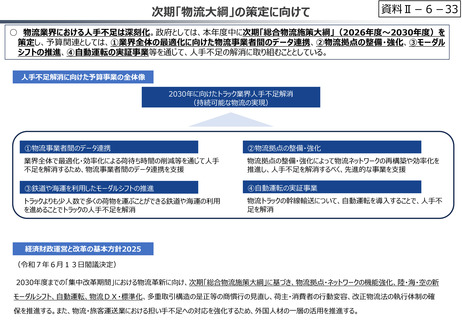

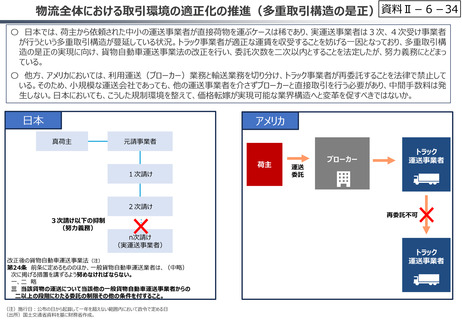

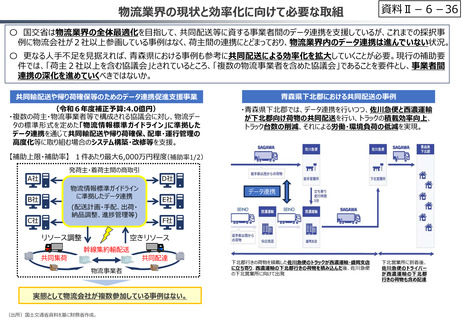

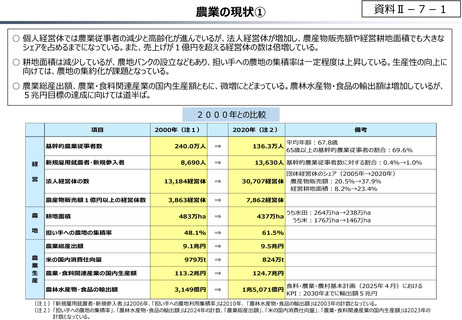

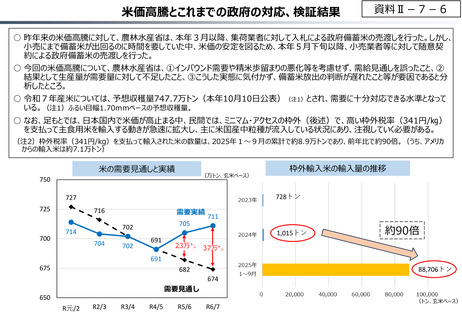

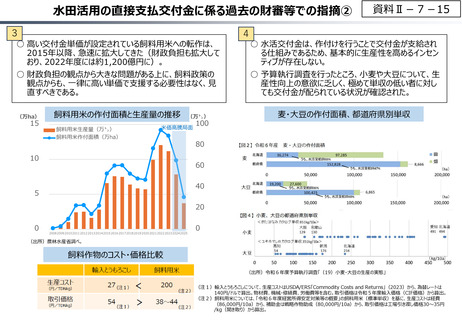

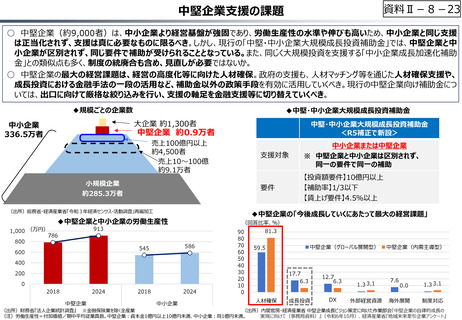

整備新幹線(5)貸付料の確保(接続利益)

資料Ⅱ-6-29

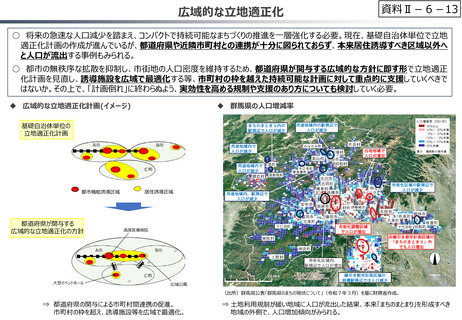

○ 整備新幹線の貸付料は区間ごとに算定されており、契約時点ですべての区間の開業が織り込まれているわけではない。新たな区間

が開業することによって既存路線に追加的に生じる収益の増加を「接続利益」として正しく把握し、貸付料を増額すべきである。

○ 例えば、北海道新幹線においては、新青森から函館までの新規開業に伴い、JR東日本はこの接続利益分として約22億円を追加

負担している(新区間の開業に伴い、東京ー新青森間の運賃収入も増加している)。他方、北陸新幹線は金沢―敦賀間が新規

開業しても、貸付料は改定されていない。路線が同一社内か二社間をまたがるかを問わず接続利益は発生しているため、高崎ー長

野間についても適切に貸付料を増額すべきではないか。

○ 今後、予定されている延伸計画においても、接続利益が発生する場合は、しっかりと貸付料に反映すべきではないか。

北陸新幹線の通過人員数(実績)の推移

北陸新幹線(高崎・長野間)

60,000

北陸新幹線開業時のイメージ図

単位:人/日

金沢・敦賀間開業

(R6.3.16)

50,000

47,700

43,300

42,900

長野・金沢間開業

(H27.3.14)

40,000

30,000

20,000

21,300

18,700

実績値

(出所)国土交通省資料を基に財務省作成。

R6

R5

R4

R2

R1

H30

H29

H28

H27

H26

H25

H24

H23

H22

H21

H20

H19

H18

H17

H16

0

R3

15,000

10,000

資料Ⅱ-6-29

○ 整備新幹線の貸付料は区間ごとに算定されており、契約時点ですべての区間の開業が織り込まれているわけではない。新たな区間

が開業することによって既存路線に追加的に生じる収益の増加を「接続利益」として正しく把握し、貸付料を増額すべきである。

○ 例えば、北海道新幹線においては、新青森から函館までの新規開業に伴い、JR東日本はこの接続利益分として約22億円を追加

負担している(新区間の開業に伴い、東京ー新青森間の運賃収入も増加している)。他方、北陸新幹線は金沢―敦賀間が新規

開業しても、貸付料は改定されていない。路線が同一社内か二社間をまたがるかを問わず接続利益は発生しているため、高崎ー長

野間についても適切に貸付料を増額すべきではないか。

○ 今後、予定されている延伸計画においても、接続利益が発生する場合は、しっかりと貸付料に反映すべきではないか。

北陸新幹線の通過人員数(実績)の推移

北陸新幹線(高崎・長野間)

60,000

北陸新幹線開業時のイメージ図

単位:人/日

金沢・敦賀間開業

(R6.3.16)

50,000

47,700

43,300

42,900

長野・金沢間開業

(H27.3.14)

40,000

30,000

20,000

21,300

18,700

実績値

(出所)国土交通省資料を基に財務省作成。

R6

R5

R4

R2

R1

H30

H29

H28

H27

H26

H25

H24

H23

H22

H21

H20

H19

H18

H17

H16

0

R3

15,000

10,000