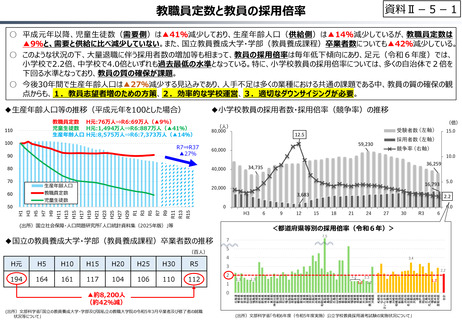

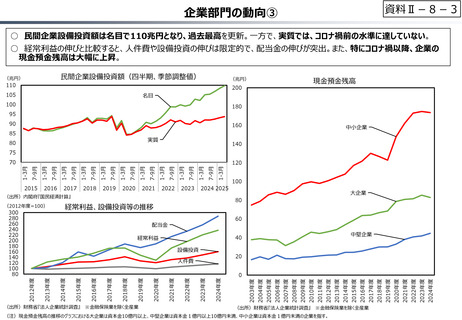

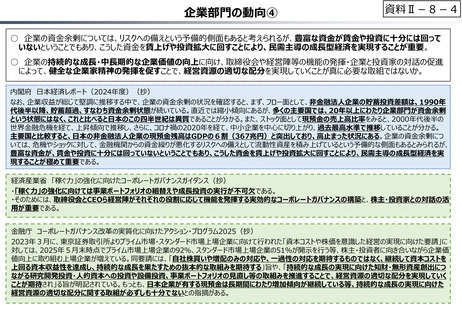

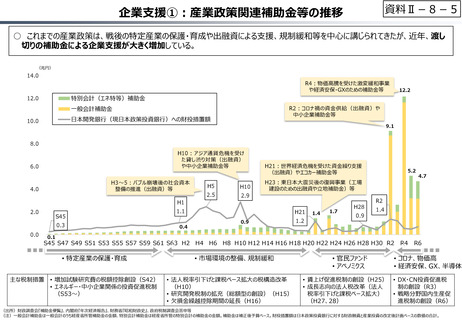

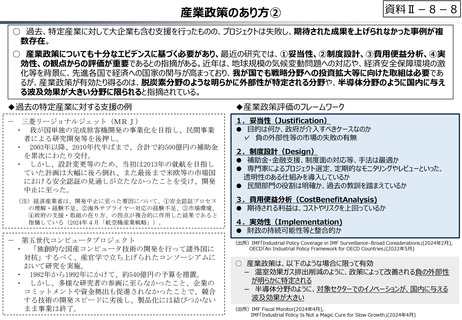

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (144 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

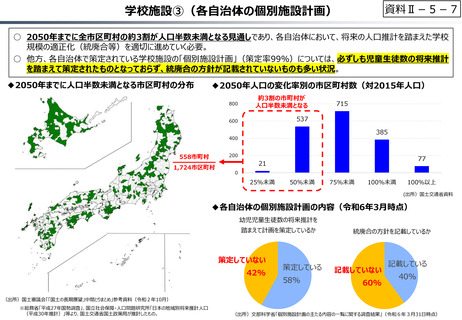

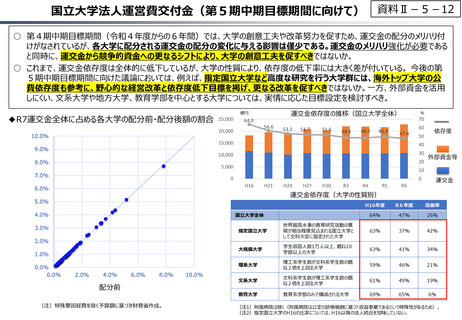

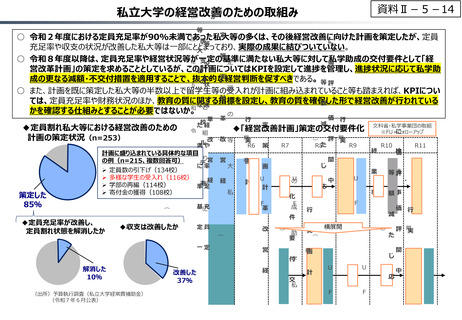

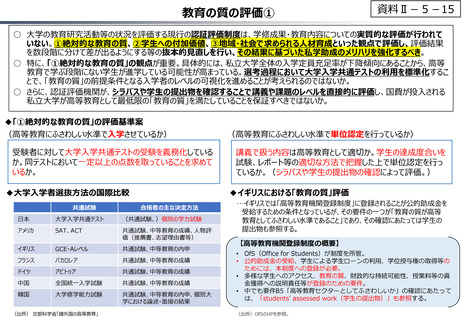

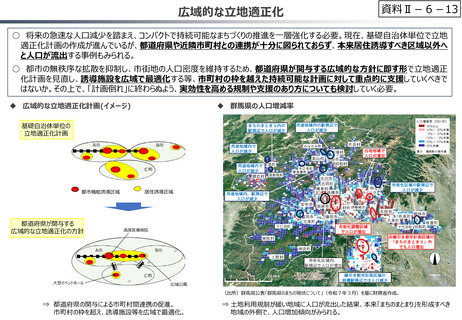

産業支援のあり方(金融支援の活用)

資料Ⅱ-8-11

○ 収益性や不確実性等の観点から、民間では供給困難な分野・事業には補助金の活用もあり得るが、交付後のガバナンスが機能し

にくい上、金銭的リターンもない「渡し切り」となる。長期的にリターンが期待できる分野については、ガバナンスや財政的影響の面で

優れる金融支援の活用を拡大すべき。

○ 特定産業を対象とした支援や特定の投資を促す支援については、収益性が見込まれる分野であるかどうかを含め、補助金で支援す

ることが適当であるか真に検討する必要があるのではないか。

【公共部門の支援手法間の比較】

政府機関による出融資(例:産業投資)

補助金

- 政策的必要性が高くリターンが長期的に期待できるものの、リス

クが高く民間だけでは十分に資金が供給されない分野へのエクイ

ティ・ファイナンス

- 収益性が見込めない分野やリスクが極めて高い分野に対し、

特定の政策目的を達成するため恩恵的に交付する(特別の反

対給付を求めない)給付金

ガバナンス

○ 出資者の立場からガバナンス機能を発揮

○ 債務者や事業者が最終的にコストを負担するため、事業が効

率的に実施されることが期待できる

● 交付後のガバナンスは機能しにくい

● 債務者や事業者が最終的にコストを負担しないため、事業が

効率的に実施されるインセンティブが低下する

財政的影響

○ 利払・償還や配当という形で資金回収が可能

○ 租税負担を回避し、受益者負担を実現

● 金銭的リターンはない「渡し切り」

● 財源は租税や国民負担である国債等で賄われる

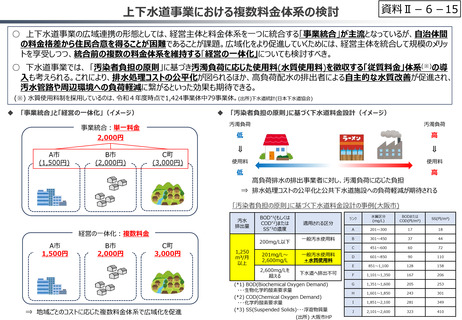

設備投資を予定していない理由

先行きが見通せない

現状で設備は適正水準である

投資に見合う収益を確保できない

借り入れ負担が大きい

手持ち現金が少ない

設備投資にかかるコストの上昇

自社に合う設備が見つからない

人件費の高騰による利益率の低下

既に投資を実施した

金利引き上げの影響

○ 大企業製造業への政府支援は、企業のグローバル市場でのシェアを拡大させ

ることには寄与しているが、投資や生産性には効果が無い、または負の影響を与

えている。

○ このことは、市場シェアの拡大が効率性の向上ではなく、政府支援による製品

価格の引下げ等により引き起こされている可能性を示唆している。

○ 政府支援のうち、税制優遇は投資や生産性等を向上させる結果となるものも

一部あったが、補助金についてはほとんど有意な結果がなかった。

企業が設備投資を予定しな

い主な理由は先行きの不確

実性や現状維持からであり、

金融支援等、企業が適切

なリスクテイクを行えるような

支援の検討が必要

0

20

(出所)帝国データバンク『2025年度の設備投資に関する企業の意識調査』

40

(出所)OECD「The Market Implications of Industrial Subsidies」(2025年6月)

60

(%)

資料Ⅱ-8-11

○ 収益性や不確実性等の観点から、民間では供給困難な分野・事業には補助金の活用もあり得るが、交付後のガバナンスが機能し

にくい上、金銭的リターンもない「渡し切り」となる。長期的にリターンが期待できる分野については、ガバナンスや財政的影響の面で

優れる金融支援の活用を拡大すべき。

○ 特定産業を対象とした支援や特定の投資を促す支援については、収益性が見込まれる分野であるかどうかを含め、補助金で支援す

ることが適当であるか真に検討する必要があるのではないか。

【公共部門の支援手法間の比較】

政府機関による出融資(例:産業投資)

補助金

- 政策的必要性が高くリターンが長期的に期待できるものの、リス

クが高く民間だけでは十分に資金が供給されない分野へのエクイ

ティ・ファイナンス

- 収益性が見込めない分野やリスクが極めて高い分野に対し、

特定の政策目的を達成するため恩恵的に交付する(特別の反

対給付を求めない)給付金

ガバナンス

○ 出資者の立場からガバナンス機能を発揮

○ 債務者や事業者が最終的にコストを負担するため、事業が効

率的に実施されることが期待できる

● 交付後のガバナンスは機能しにくい

● 債務者や事業者が最終的にコストを負担しないため、事業が

効率的に実施されるインセンティブが低下する

財政的影響

○ 利払・償還や配当という形で資金回収が可能

○ 租税負担を回避し、受益者負担を実現

● 金銭的リターンはない「渡し切り」

● 財源は租税や国民負担である国債等で賄われる

設備投資を予定していない理由

先行きが見通せない

現状で設備は適正水準である

投資に見合う収益を確保できない

借り入れ負担が大きい

手持ち現金が少ない

設備投資にかかるコストの上昇

自社に合う設備が見つからない

人件費の高騰による利益率の低下

既に投資を実施した

金利引き上げの影響

○ 大企業製造業への政府支援は、企業のグローバル市場でのシェアを拡大させ

ることには寄与しているが、投資や生産性には効果が無い、または負の影響を与

えている。

○ このことは、市場シェアの拡大が効率性の向上ではなく、政府支援による製品

価格の引下げ等により引き起こされている可能性を示唆している。

○ 政府支援のうち、税制優遇は投資や生産性等を向上させる結果となるものも

一部あったが、補助金についてはほとんど有意な結果がなかった。

企業が設備投資を予定しな

い主な理由は先行きの不確

実性や現状維持からであり、

金融支援等、企業が適切

なリスクテイクを行えるような

支援の検討が必要

0

20

(出所)帝国データバンク『2025年度の設備投資に関する企業の意識調査』

40

(出所)OECD「The Market Implications of Industrial Subsidies」(2025年6月)

60

(%)