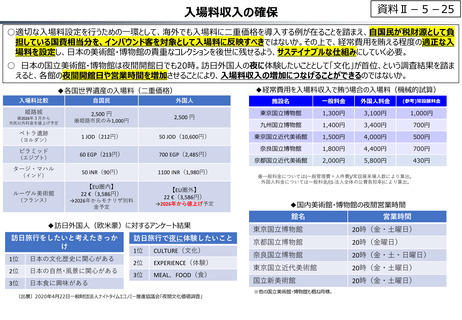

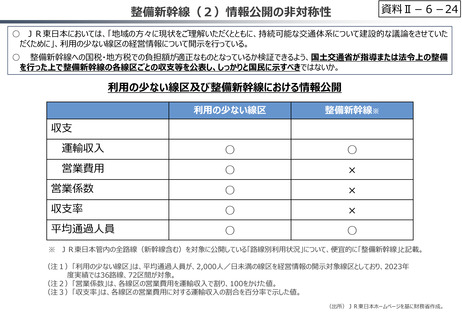

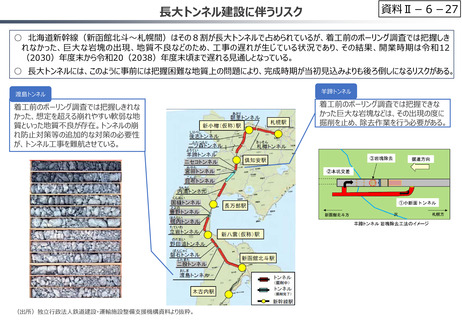

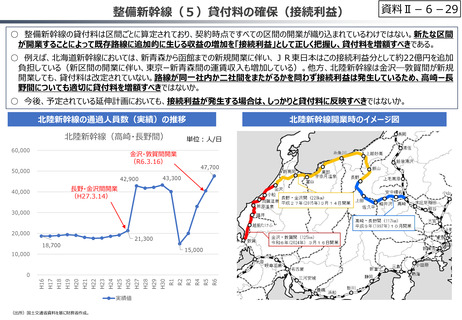

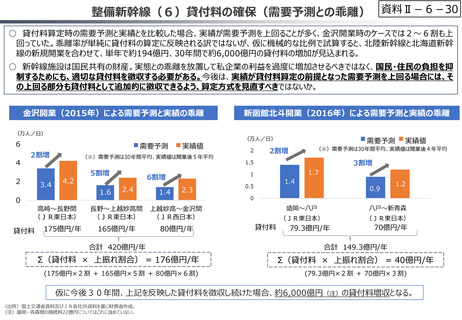

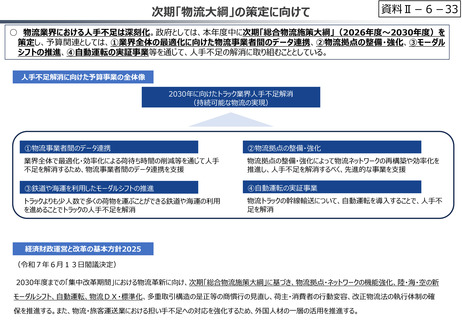

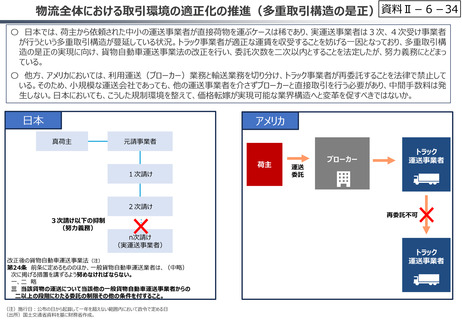

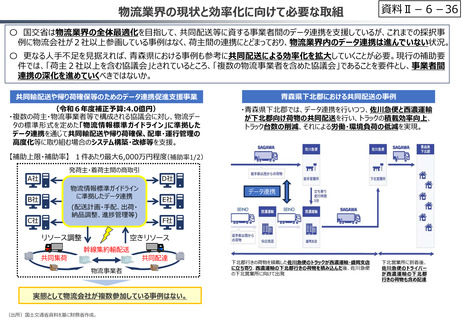

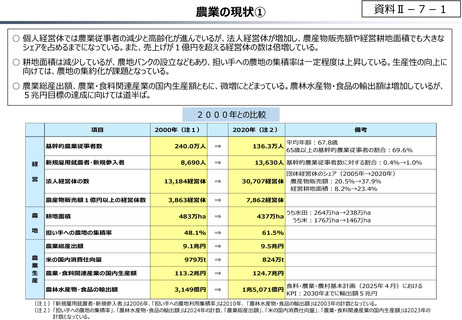

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (151 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

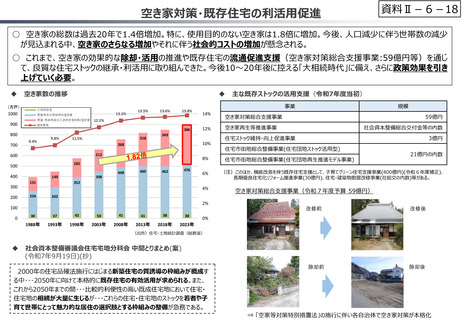

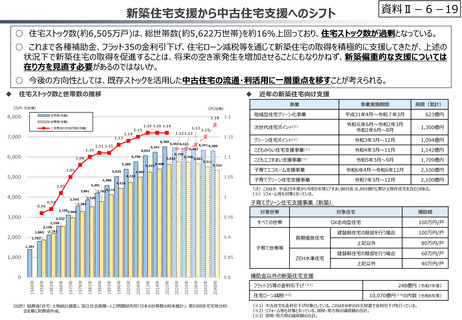

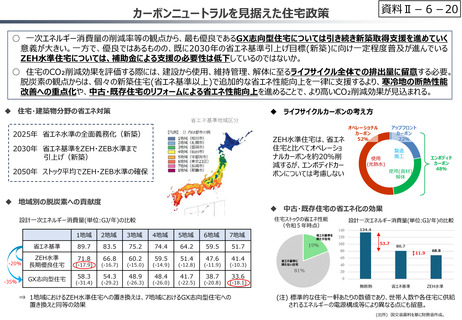

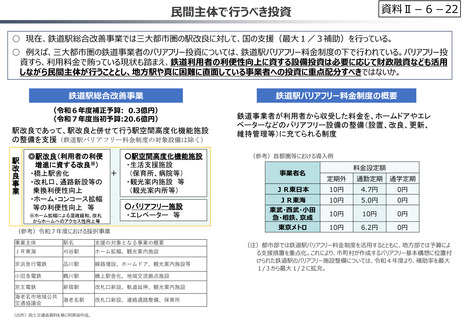

資料Ⅱ-8-18

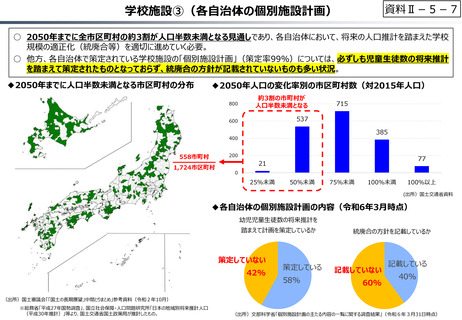

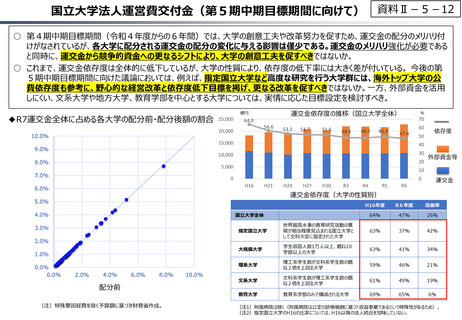

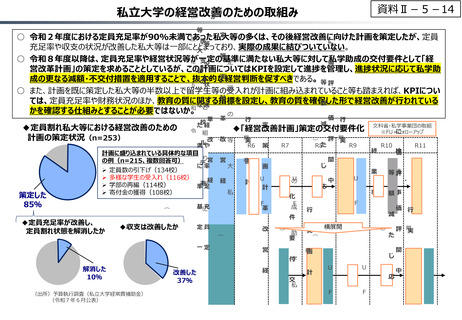

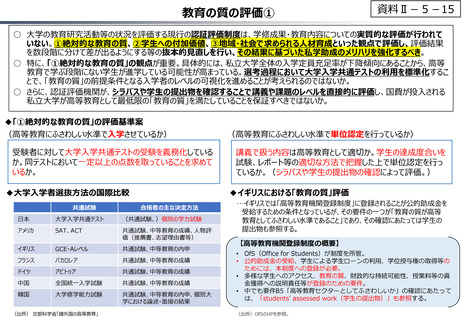

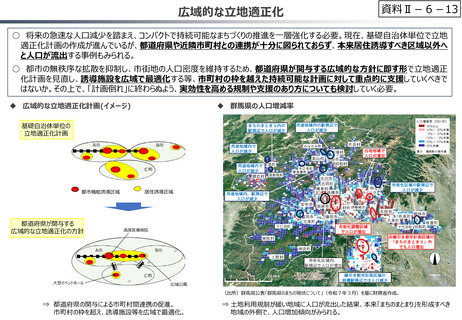

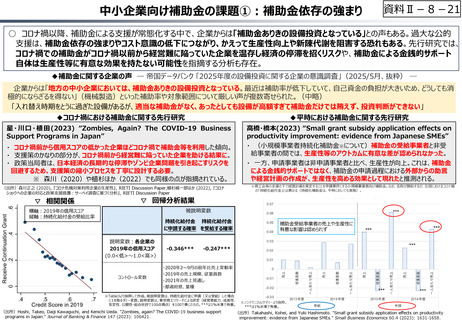

中小企業が抱える課題:経営力・ガバナンスの強化

○ 新陳代謝や生産性向上が進まない一因として、中小企業の経営力・ガバナンスの課題がある。価格転嫁や賃上げを進める上では、

自社の原価構成など経営状況を分析することが基本だが、小規模事業者を中心に、そもそも採算が可視化されていない企業が多い。

また、中小企業では資本市場等を通じたガバナンスが効きにくく、収益が増加する中でも、現預金保有比率が上昇し、資本効率は低迷。

○ こうした経営力・ガバナンスの課題が、中小企業が積極的な投資に踏み切れず、現状維持を望む声にもつながっていると考えられる。

中小企業が適切なリスクテイクを行えるよう、事業環境の整備や経営・ガバナンスの高度化が必要。

◆商品別等の原価構成を把握して価格交渉を行う企業の価格転嫁状況

◆採算可視化※に取り組む中小企業の比率(従業員規模別)

把握している受注側企業の価格転嫁状況(9,272者)

11.2%

31.0%

11.9%

40.3%

5.7%

把握していない受注側企業の価格転嫁状況(5,837者)

9.5%

0%

21.0%

32.4%

20%

40%

一部反映

全て反映

概ね反映

18.8%

18.4%

60%

80%

100%

あまり反映されず

反映されず

(出所)中小企業庁『2024年版中小企業白書』、東京商工リサーチ『令和5年度取引条件改善状況調査』

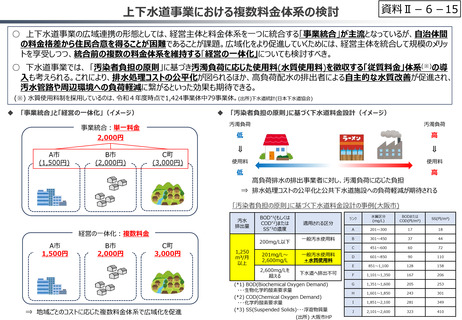

◆中小企業の現預金比率(上図)とROE(下図)

(出所)内閣府『令和7年度年次経済財政報告』(注)財務省『法人企業統計調査』により作成。

(注)濃い青色は、一定以上の信頼性

を確保できる回答数である100件以上

の回答を得られたことを表す。

※どの商品やサービス、顧客等で利益が生じているかを把握すること。

(出所)中小企業庁『中小企業・小規模事業者の採算可視化に関する調査事業【調査報告書】(令和7年5月)』

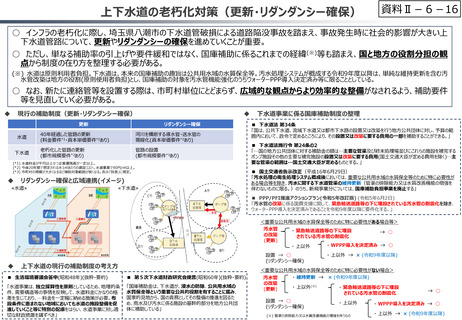

◆2025年度に設備投資を実施しない計画の中小企業の主な理由

現状設備で充分

景気の先行き不透明

借入負担が大きい

企業収益の悪化

資金調達が困難

必要な人材が確保できない

業界の需要減退

その他

資源高による投資コスト上昇

現状で設備が余剰

金利水準が高い

土地価格の上昇

0

10

20

30

(出所)商工中金『中小企業設備投資動向調査(2025年7月調査)』

40

50

60

70

(%)

中小企業が抱える課題:経営力・ガバナンスの強化

○ 新陳代謝や生産性向上が進まない一因として、中小企業の経営力・ガバナンスの課題がある。価格転嫁や賃上げを進める上では、

自社の原価構成など経営状況を分析することが基本だが、小規模事業者を中心に、そもそも採算が可視化されていない企業が多い。

また、中小企業では資本市場等を通じたガバナンスが効きにくく、収益が増加する中でも、現預金保有比率が上昇し、資本効率は低迷。

○ こうした経営力・ガバナンスの課題が、中小企業が積極的な投資に踏み切れず、現状維持を望む声にもつながっていると考えられる。

中小企業が適切なリスクテイクを行えるよう、事業環境の整備や経営・ガバナンスの高度化が必要。

◆商品別等の原価構成を把握して価格交渉を行う企業の価格転嫁状況

◆採算可視化※に取り組む中小企業の比率(従業員規模別)

把握している受注側企業の価格転嫁状況(9,272者)

11.2%

31.0%

11.9%

40.3%

5.7%

把握していない受注側企業の価格転嫁状況(5,837者)

9.5%

0%

21.0%

32.4%

20%

40%

一部反映

全て反映

概ね反映

18.8%

18.4%

60%

80%

100%

あまり反映されず

反映されず

(出所)中小企業庁『2024年版中小企業白書』、東京商工リサーチ『令和5年度取引条件改善状況調査』

◆中小企業の現預金比率(上図)とROE(下図)

(出所)内閣府『令和7年度年次経済財政報告』(注)財務省『法人企業統計調査』により作成。

(注)濃い青色は、一定以上の信頼性

を確保できる回答数である100件以上

の回答を得られたことを表す。

※どの商品やサービス、顧客等で利益が生じているかを把握すること。

(出所)中小企業庁『中小企業・小規模事業者の採算可視化に関する調査事業【調査報告書】(令和7年5月)』

◆2025年度に設備投資を実施しない計画の中小企業の主な理由

現状設備で充分

景気の先行き不透明

借入負担が大きい

企業収益の悪化

資金調達が困難

必要な人材が確保できない

業界の需要減退

その他

資源高による投資コスト上昇

現状で設備が余剰

金利水準が高い

土地価格の上昇

0

10

20

30

(出所)商工中金『中小企業設備投資動向調査(2025年7月調査)』

40

50

60

70

(%)