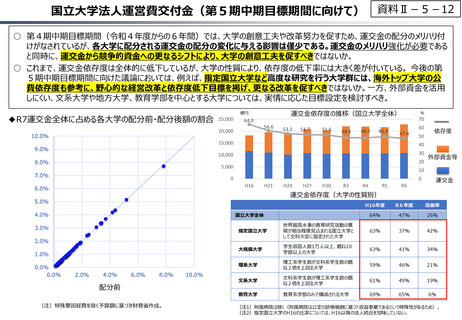

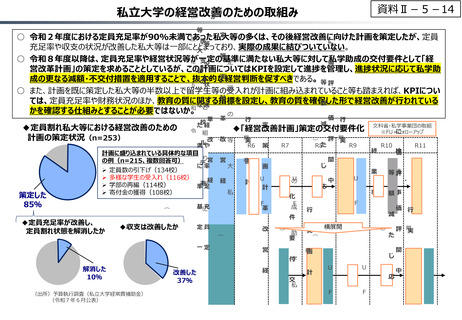

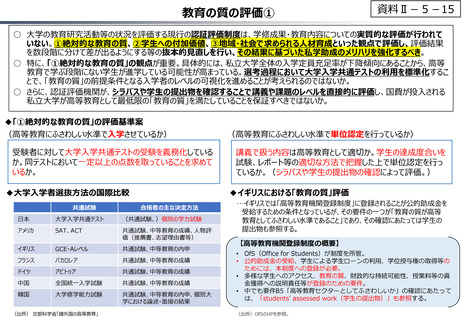

よむ、つかう、まなぶ。

令和8年度予算の編成等に関する建議 参考資料3 (135 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20251202/index.html |

| 出典情報 | 令和8年度予算の編成等に関する建議(12/2)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

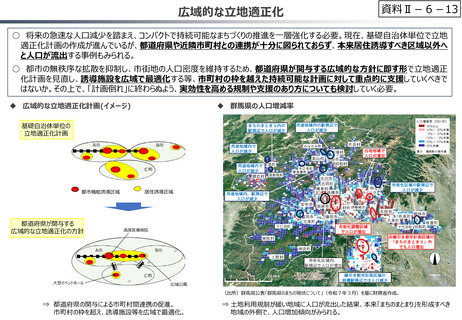

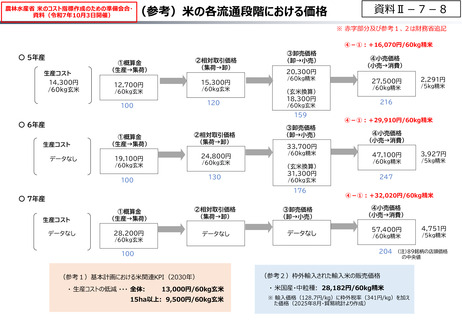

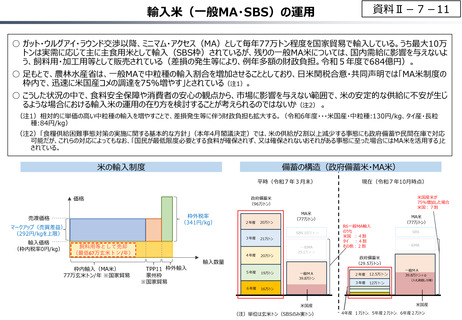

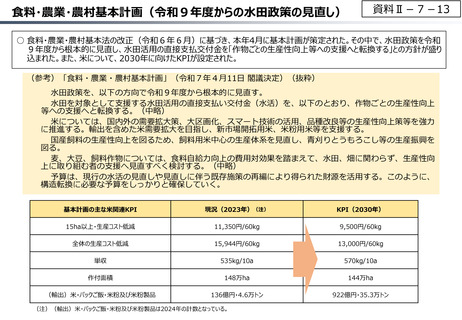

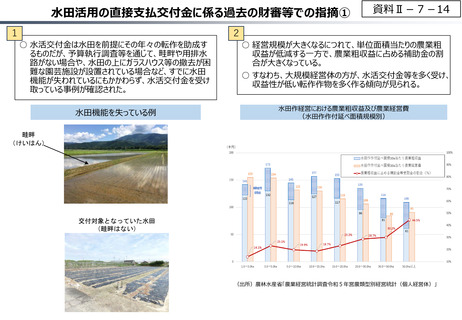

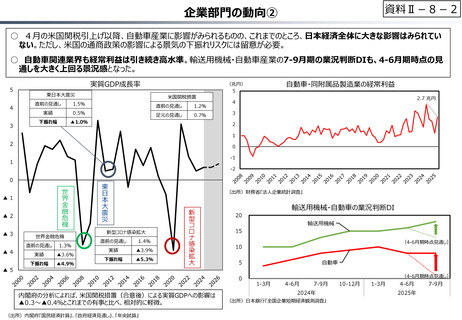

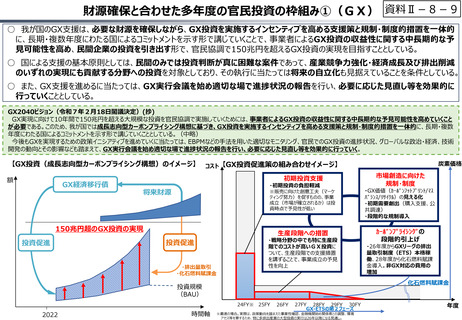

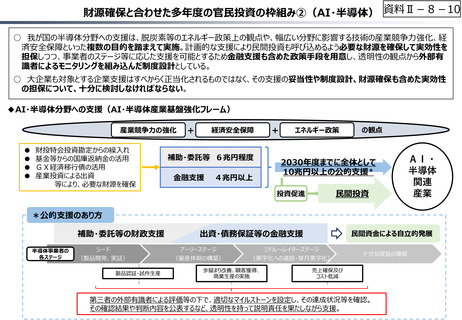

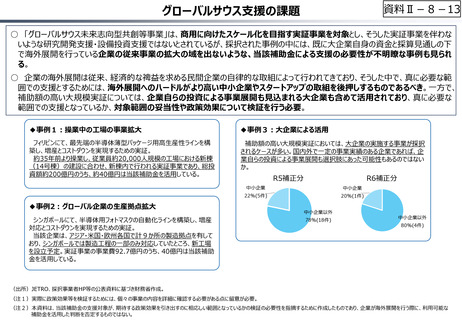

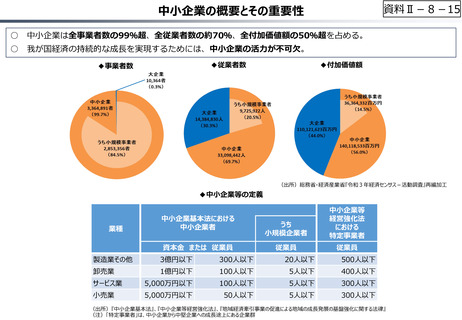

資料Ⅱ-8-2

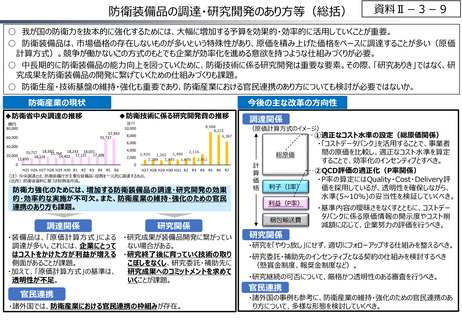

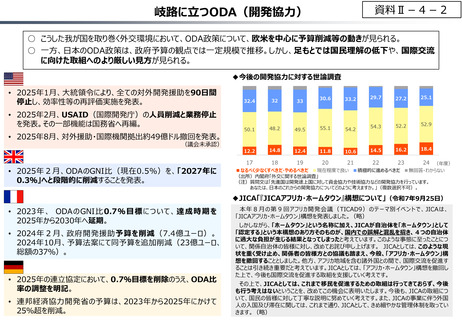

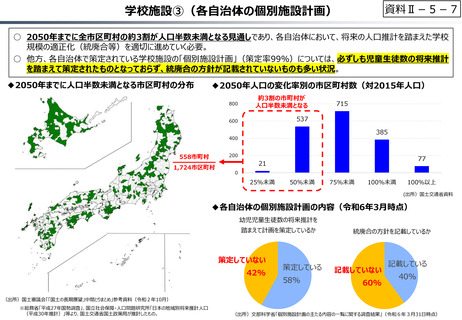

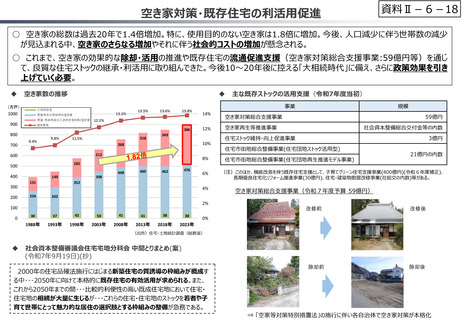

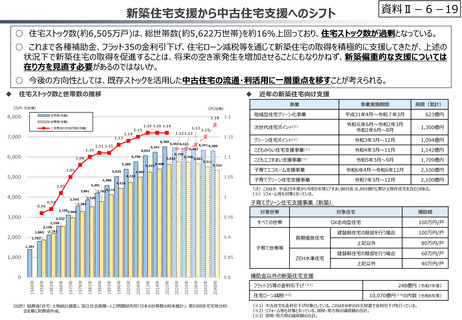

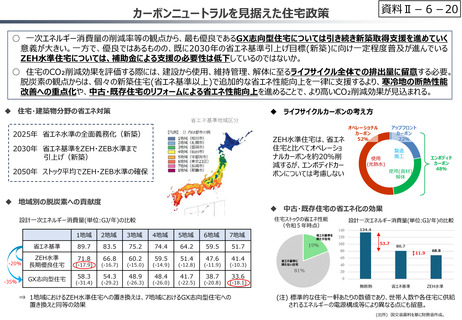

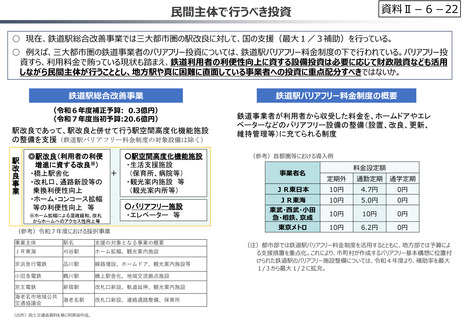

企業部門の動向②

○ 4月の米国関税引上げ以降、自動車産業に影響がみられるものの、これまでのところ、日本経済全体に大きな影響はみられてい

ない。ただし、米国の通商政策の影響による景気の下振れリスクには留意が必要。

○ 自動車関連業界も経常利益は引き続き高水準。輸送用機械・自動車産業の7-9月期の業況判断DIも、4-6月期時点の見

通しを大きく上回る景況感となった。

実質GDP成長率

5

4

3

東日本大震災

直前の見通し

1.5%

実績

0.5%

下振れ幅

▲1.0%

米国関税措置

直前の見通し

1.2%

足元の見通し

0.7%

自動車・同附属品製造業の経常利益

(兆円)

5

2.7 兆円

4

3

2

1

2

0

-1

1

-2

▲1

▲3

▲4

▲5

世界金融危機

直前の見通し

1.3%

実績

▲3.6%

下振れ幅

▲4.9%

(出所)財務省『法人企業統計調査』

新型コロナ感染拡大

直前の見通し

1.4%

実績

▲3.9%

下振れ幅

▲5.3%

新型コロナ感染拡大

▲2

東日本大震災

世界金融危機

0

(出所)内閣府『国民経済計算』、『政府経済見通し』、『年央試算』

輸送用機械

15

(4-6月期時点見通し)

10

自動車

5

0

内閣府の分析によれば、米国関税措置(合意後)による実質GDPへの影響は

▲0.3~▲0.4%とこれまでの有事と比べ、相対的に軽微。

輸送用機械・自動車の業況判断DI

20

(4-6月期時点見通し)

1-3月

4-6月

7-9月

2024年

(出所)日本銀行『全国企業短期経済観測調査』

10-12月

1-3月

4-6月

2025年

7-9月

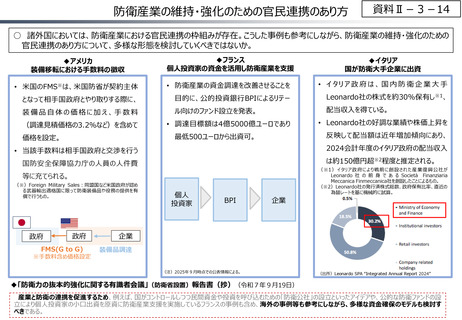

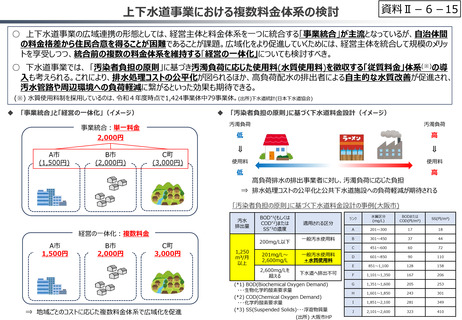

企業部門の動向②

○ 4月の米国関税引上げ以降、自動車産業に影響がみられるものの、これまでのところ、日本経済全体に大きな影響はみられてい

ない。ただし、米国の通商政策の影響による景気の下振れリスクには留意が必要。

○ 自動車関連業界も経常利益は引き続き高水準。輸送用機械・自動車産業の7-9月期の業況判断DIも、4-6月期時点の見

通しを大きく上回る景況感となった。

実質GDP成長率

5

4

3

東日本大震災

直前の見通し

1.5%

実績

0.5%

下振れ幅

▲1.0%

米国関税措置

直前の見通し

1.2%

足元の見通し

0.7%

自動車・同附属品製造業の経常利益

(兆円)

5

2.7 兆円

4

3

2

1

2

0

-1

1

-2

▲1

▲3

▲4

▲5

世界金融危機

直前の見通し

1.3%

実績

▲3.6%

下振れ幅

▲4.9%

(出所)財務省『法人企業統計調査』

新型コロナ感染拡大

直前の見通し

1.4%

実績

▲3.9%

下振れ幅

▲5.3%

新型コロナ感染拡大

▲2

東日本大震災

世界金融危機

0

(出所)内閣府『国民経済計算』、『政府経済見通し』、『年央試算』

輸送用機械

15

(4-6月期時点見通し)

10

自動車

5

0

内閣府の分析によれば、米国関税措置(合意後)による実質GDPへの影響は

▲0.3~▲0.4%とこれまでの有事と比べ、相対的に軽微。

輸送用機械・自動車の業況判断DI

20

(4-6月期時点見通し)

1-3月

4-6月

7-9月

2024年

(出所)日本銀行『全国企業短期経済観測調査』

10-12月

1-3月

4-6月

2025年

7-9月