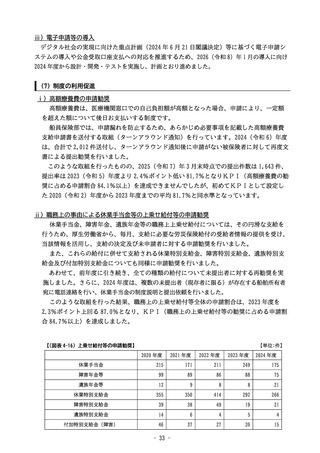

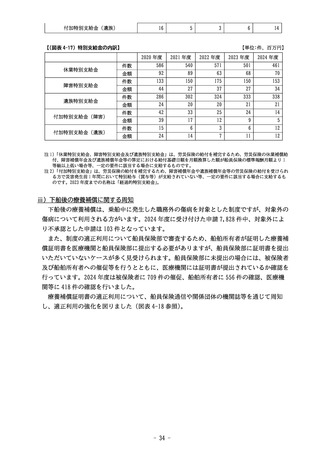

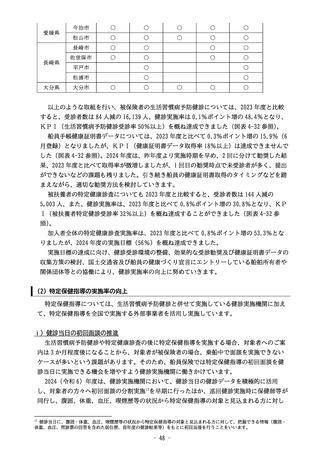

よむ、つかう、まなぶ。

【参考資料3】令和6年度事業報告書(船員保険事業) (114 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_83465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第46回 9/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

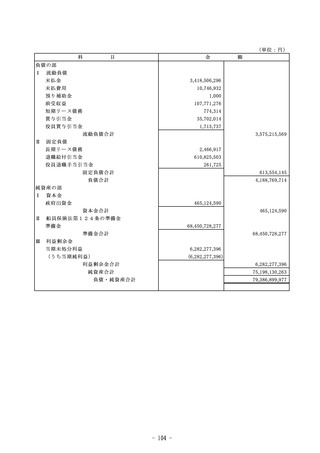

Ⅵ

金融商品関係

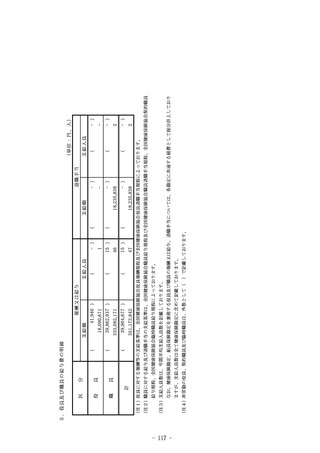

1.金融商品の状況に関する事項

当協会は、資金運用については、健康保険法施行令(大正 15 年6月 30 日勅令第 243 号)第1

条の2に定める金融商品に限定しております。

未収債権等については、当協会の定める債権管理方法に従って、財務状況の悪化等による回収

懸念の早期把握や軽減を図っております。

リース取引は、設備投資等に係るものです。

2.金融商品の時価等に関する事項

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりであります。

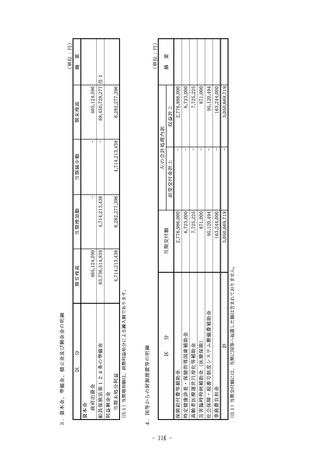

(単位:円)

貸借対照表計上額

(1) 現金及び預金

差額

77,008,340,170

-

390,887,796

390,887,796

-

77,399,227,966

77,399,227,966

-

3,418,506,296

3,418,506,296

-

(2) リース債務

3,241,231

3,191,718

△49,513

負債 計

3,421,747,527

3,421,698,014

△49,513

(2) 未収入金

貸倒引当金

資産 計

(1) 未払金

77,008,340,170

時価

490,426,862

△99,539,066

(注)金融商品の時価の算定方法に関する事項

資

産

(1) 現金及び預金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額によっ

ております。

(2) 未収入金

回収見込額等に基づいて貸倒見積高を算定しており、時価は決算日における貸借対照表

価額から現在の貸倒見積高を控除した金額に近似しているため、当該価額をもって時価と

しております。

負

債

(1) 未払金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額によっ

ております。

(2)リース債務

元利金の合計額を、新規に同様の割賦又はリース取引を行った場合に想定される利率で

割り引いた現在価値により算定しております。

- 111 -

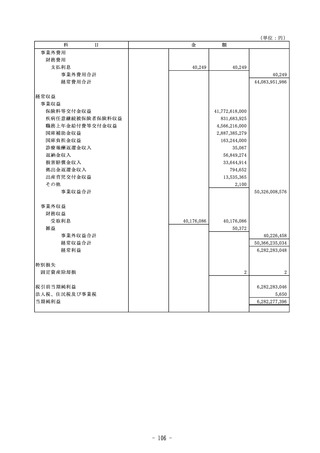

金融商品関係

1.金融商品の状況に関する事項

当協会は、資金運用については、健康保険法施行令(大正 15 年6月 30 日勅令第 243 号)第1

条の2に定める金融商品に限定しております。

未収債権等については、当協会の定める債権管理方法に従って、財務状況の悪化等による回収

懸念の早期把握や軽減を図っております。

リース取引は、設備投資等に係るものです。

2.金融商品の時価等に関する事項

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりであります。

(単位:円)

貸借対照表計上額

(1) 現金及び預金

差額

77,008,340,170

-

390,887,796

390,887,796

-

77,399,227,966

77,399,227,966

-

3,418,506,296

3,418,506,296

-

(2) リース債務

3,241,231

3,191,718

△49,513

負債 計

3,421,747,527

3,421,698,014

△49,513

(2) 未収入金

貸倒引当金

資産 計

(1) 未払金

77,008,340,170

時価

490,426,862

△99,539,066

(注)金融商品の時価の算定方法に関する事項

資

産

(1) 現金及び預金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額によっ

ております。

(2) 未収入金

回収見込額等に基づいて貸倒見積高を算定しており、時価は決算日における貸借対照表

価額から現在の貸倒見積高を控除した金額に近似しているため、当該価額をもって時価と

しております。

負

債

(1) 未払金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額によっ

ております。

(2)リース債務

元利金の合計額を、新規に同様の割賦又はリース取引を行った場合に想定される利率で

割り引いた現在価値により算定しております。

- 111 -