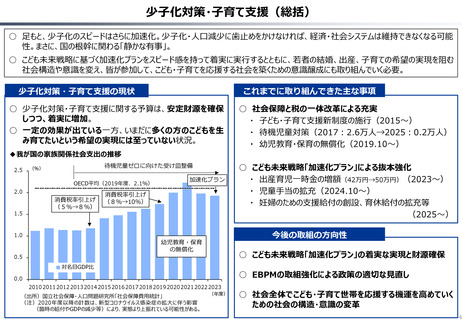

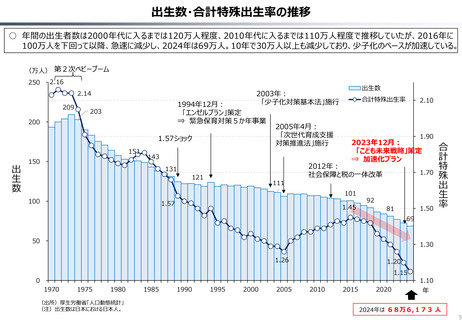

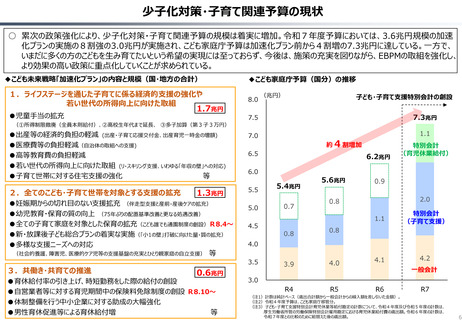

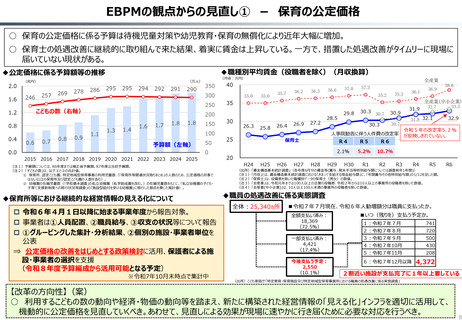

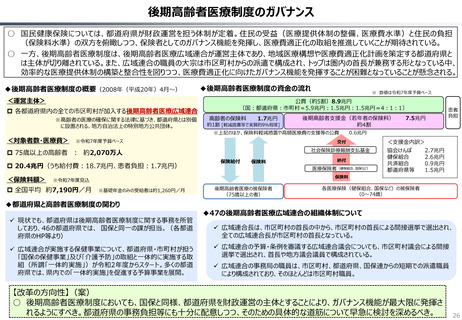

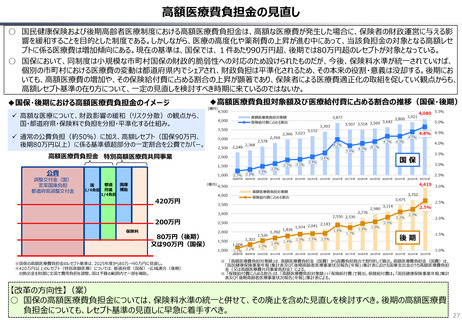

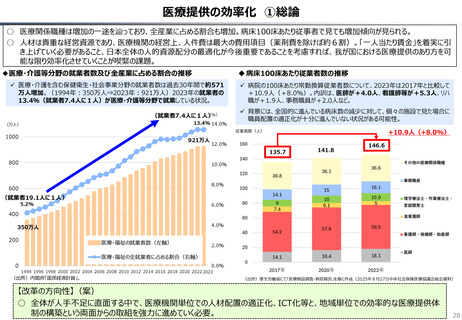

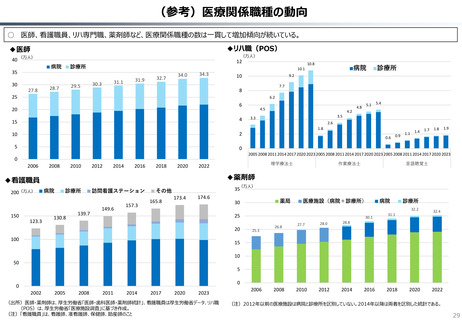

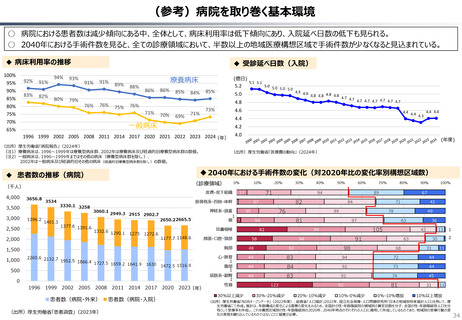

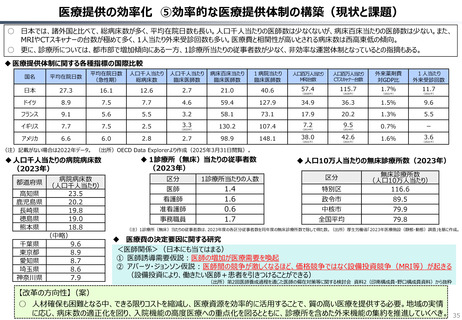

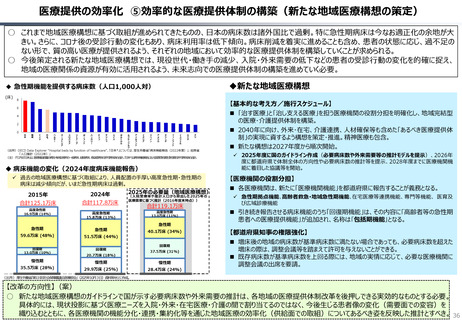

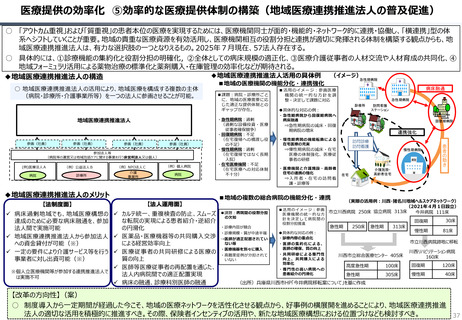

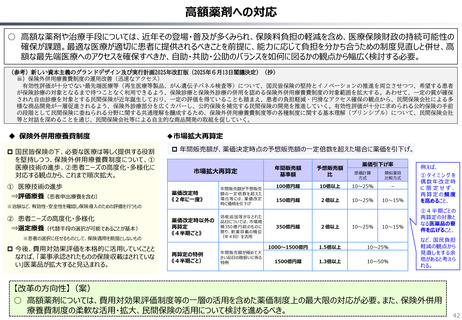

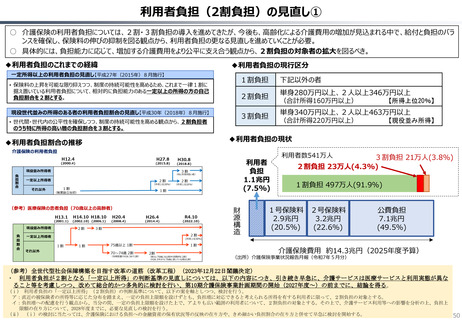

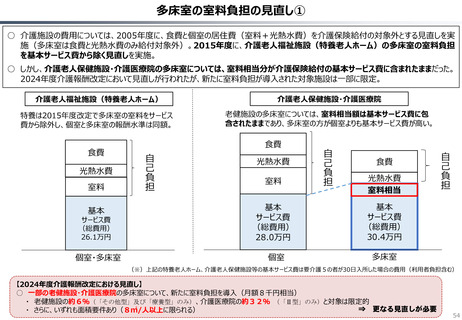

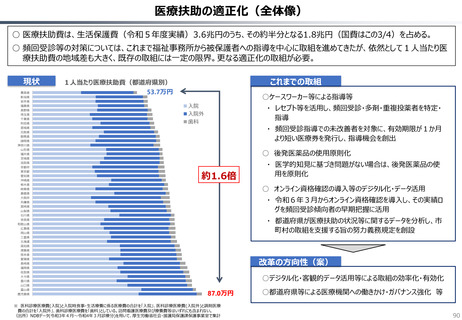

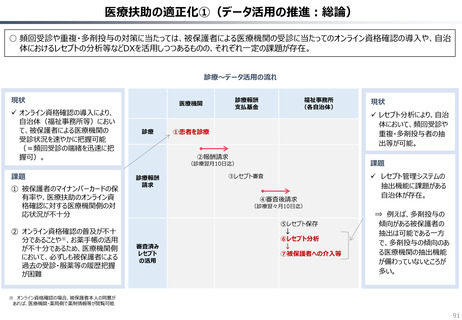

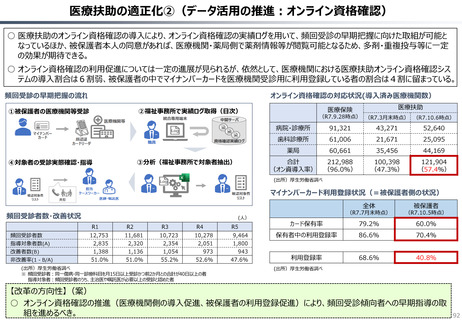

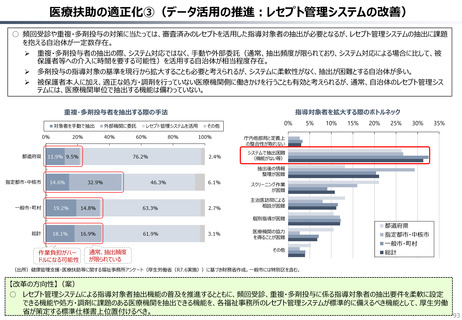

よむ、つかう、まなぶ。

資料3 社会保障② (19 ページ)

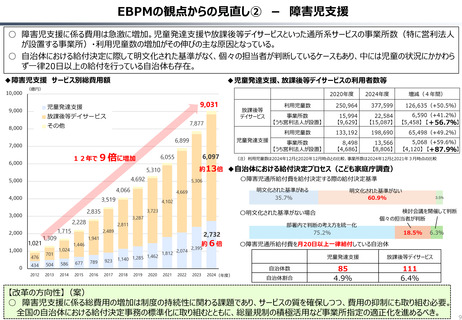

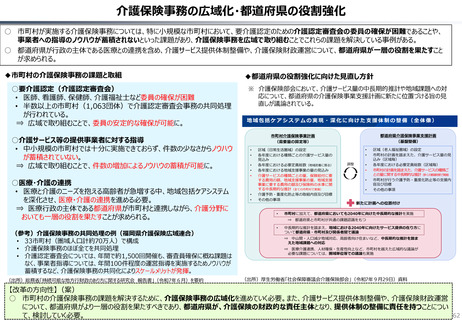

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251111zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/11)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

[0%, 1%]

(6%, 7%]

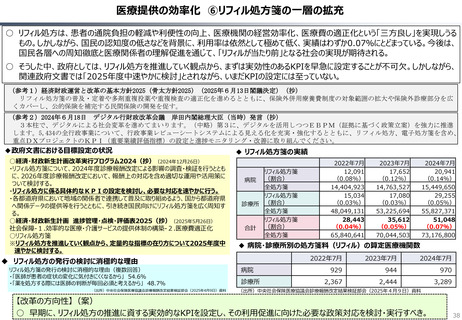

総費用対給与費比率

60.2% 65.1% 70%

30

30

40

25

25

15

20

20

10

15

15

10

10

10

5

5

5

0

0

0

35

30

25

20

15

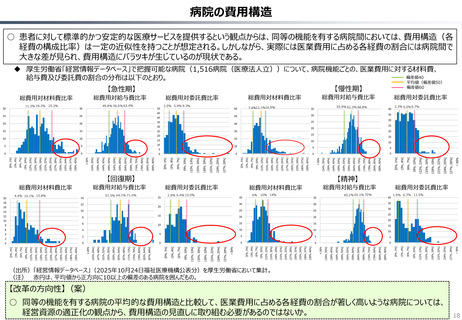

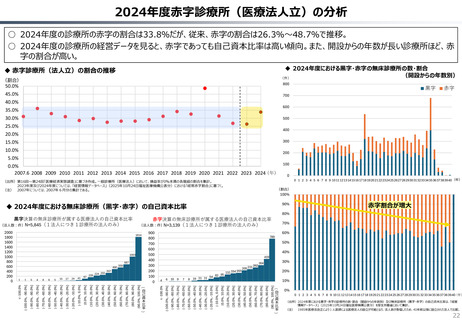

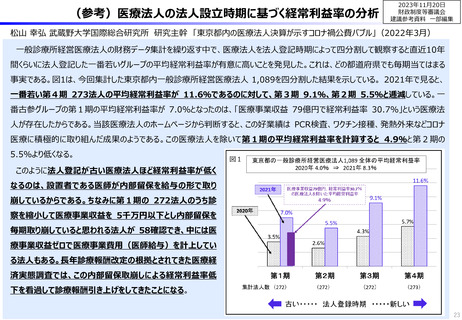

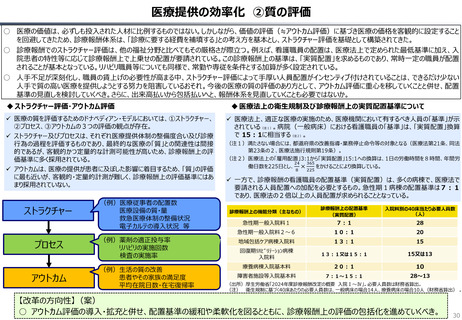

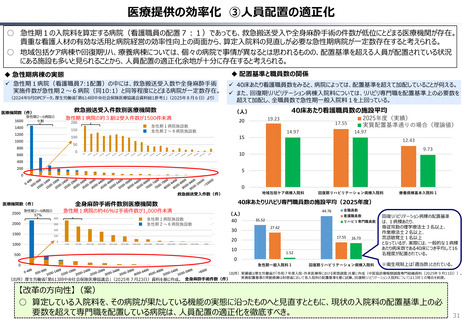

○ 同等の機能を有する病院の平均的な費用構造と比較して、医業費用に占める各経費の割合が著しく高いような病院については、

経営資源の適正化の観点から、費用構造の見直しに取り組む必要があるのではないか。

(24%, 25%]

(21%, 22%]

> 30%

総費用対委託費比率

(27%, 28%]

1.9% 6.7% 11.5%

> 30%

【精神】

(27%, 28%]

(24%, 25%]

0

(18%, 19%]

0

(21%, 22%]

5

0

(15%, 16%]

5

(18%, 19%]

10

10

(12%, 13%]

10

(15%, 16%]

15

(12%, 13%]

20

(6%, 7%]

25

(9%, 10%]

30

(6%, 7%]

【慢性期】

(9%, 10%]

[0%, 1%]

40

(3%, 4%]

55.9% 62.3% 68.8%

(3%, 4%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

(64%, 65%]

(59%, 60%]

(54%, 55%]

(49%, 50%]

総費用対給与費比率

[0%, 1%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

35

(64%, 65%]

10% 14%

(59%, 60%]

【回復期】

(54%, 55%]

総費用対材料費比率

(44%, 45%]

35

(49%, 50%]

20

(39%, 40%]

【急性期】

(44%, 45%]

30

(39%, 40%]

40

≤ 30%

50

(34%, 35%]

7.4%12.1%16.9%

≤ 30%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

総費用対材料費比率

(34%, 35%]

0

(39%, 40%]

5

(36%, 37%]

4

(33%, 34%]

20

(30%, 31%]

10

(27%, 28%]

35

6%

(24%, 25%]

2.8% 6.4% 10.0%

(21%, 22%]

総費用対委託費比率

(15%, 16%]

5

(18%, 19%]

15

(15%, 16%]

20

(12%, 13%]

25

(9%, 10%]

30

(12%, 13%]

35

(6%, 7%]

40

(9%, 10%]

60

(3%, 4%]

[0%, 1%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

2.5% 5.9% 9.3%

(6%, 7%]

0

(12%, 13%]

45

(3%, 4%]

2

(6%, 7%]

総費用対委託費比率

[0%, 1%]

6

> 30%

8

(27%, 28%]

25

(24%, 25%]

12

(21%, 22%]

総費用対給与費比率

(9%, 10%]

0

(3%, 4%]

0

(18%, 19%]

57.3% 64.1% 71.0%

[0%, 1%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

0

(15%, 16%]

0

(64%, 65%]

5

(12%, 13%]

2

(59%, 60%]

5

10

(6%, 7%]

4

50

(9%, 10%]

6

49.8% 56.6% 63.4%

[0%, 1%]

8

(54%, 55%]

総費用対給与費比率

(3%, 4%]

10

(87%, 88%]

12

(83%, 84%]

14

(79%, 80%]

16

(75%, 76%]

14

(71%, 72%]

4.4% 10.1% 15.8%

(67%, 68%]

総費用対材料費比率

(63%, 64%]

10

(49%, 50%]

10

(59%, 60%]

15

(44%, 45%]

15

(55%, 56%]

20

(39%, 40%]

30

(51%, 52%]

25

20

(34%, 35%]

25

(47%, 48%]

18

≤ 30%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

(12%, 13%]

総費用対材料費比率

(43%, 44%]

(6%, 7%]

(9%, 10%]

11.3% 18.3% 25.3%

≤ 40%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

(12%, 13%]

[0%, 1%]

(3%, 4%]

30

(9%, 10%]

20

(3%, 4%]

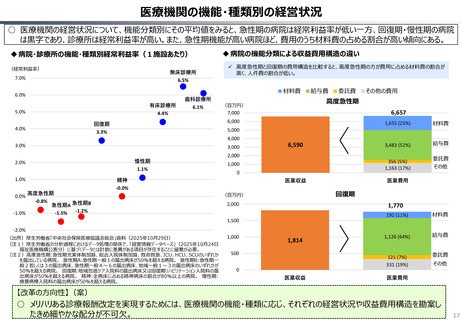

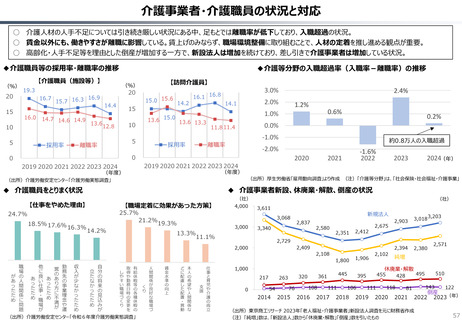

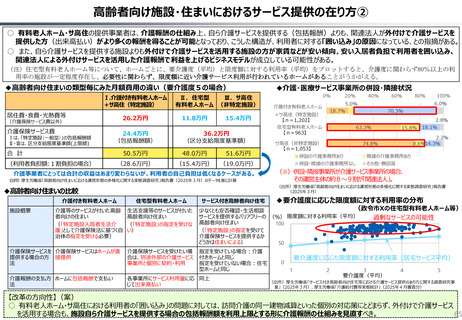

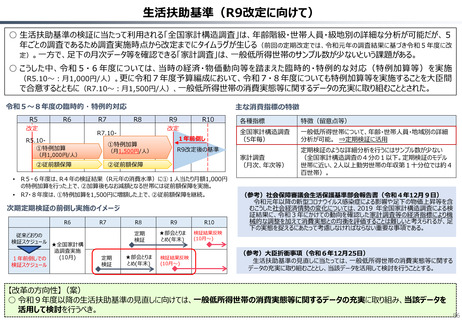

病院の費用構造

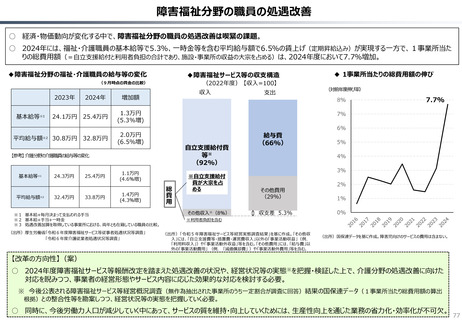

○ 患者に対して標準的かつ安定的な医療サービスを提供するという観点からは、同等の機能を有する病院間においては、費用構造(各

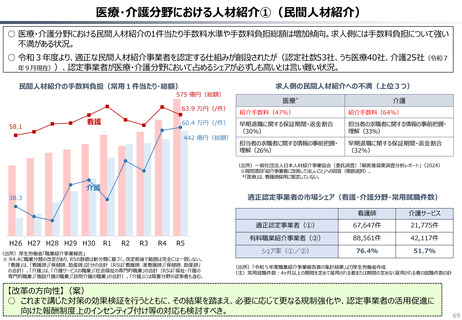

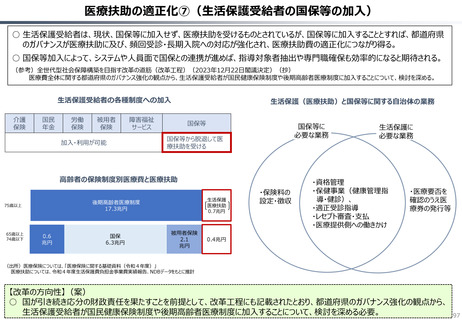

経費の構成比率)は一定の近似性を持つことが想定される。しかしながら、実際には医業費用に占める各経費の割合には病院間で

大きな差が見られ、費用構造にバラツキが生じているのが現状である。

◆ 厚生労働省「経営情報データベース」で把握可能な病院(1,516病院(医療法人立))について、病院機能ごとの、医業費用に対する材料費、

偏差値40

給与費及び委託費の割合の分布は以下のとおり。

平均値(偏差値50)

偏差値60

総費用対委託費比率

35

2.3% 6.0% 9.7%

30

25

20

15

(出所)「経営情報データベース」(2025年10月24日福祉医療機構公表分)を厚生労働省において集計。

(注) 赤円は、平均値から正方向に10以上の偏差のある病院を囲んだもの。

【改革の方向性】(案)

18

(6%, 7%]

総費用対給与費比率

60.2% 65.1% 70%

30

30

40

25

25

15

20

20

10

15

15

10

10

10

5

5

5

0

0

0

35

30

25

20

15

○ 同等の機能を有する病院の平均的な費用構造と比較して、医業費用に占める各経費の割合が著しく高いような病院については、

経営資源の適正化の観点から、費用構造の見直しに取り組む必要があるのではないか。

(24%, 25%]

(21%, 22%]

> 30%

総費用対委託費比率

(27%, 28%]

1.9% 6.7% 11.5%

> 30%

【精神】

(27%, 28%]

(24%, 25%]

0

(18%, 19%]

0

(21%, 22%]

5

0

(15%, 16%]

5

(18%, 19%]

10

10

(12%, 13%]

10

(15%, 16%]

15

(12%, 13%]

20

(6%, 7%]

25

(9%, 10%]

30

(6%, 7%]

【慢性期】

(9%, 10%]

[0%, 1%]

40

(3%, 4%]

55.9% 62.3% 68.8%

(3%, 4%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

(64%, 65%]

(59%, 60%]

(54%, 55%]

(49%, 50%]

総費用対給与費比率

[0%, 1%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

35

(64%, 65%]

10% 14%

(59%, 60%]

【回復期】

(54%, 55%]

総費用対材料費比率

(44%, 45%]

35

(49%, 50%]

20

(39%, 40%]

【急性期】

(44%, 45%]

30

(39%, 40%]

40

≤ 30%

50

(34%, 35%]

7.4%12.1%16.9%

≤ 30%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

総費用対材料費比率

(34%, 35%]

0

(39%, 40%]

5

(36%, 37%]

4

(33%, 34%]

20

(30%, 31%]

10

(27%, 28%]

35

6%

(24%, 25%]

2.8% 6.4% 10.0%

(21%, 22%]

総費用対委託費比率

(15%, 16%]

5

(18%, 19%]

15

(15%, 16%]

20

(12%, 13%]

25

(9%, 10%]

30

(12%, 13%]

35

(6%, 7%]

40

(9%, 10%]

60

(3%, 4%]

[0%, 1%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

2.5% 5.9% 9.3%

(6%, 7%]

0

(12%, 13%]

45

(3%, 4%]

2

(6%, 7%]

総費用対委託費比率

[0%, 1%]

6

> 30%

8

(27%, 28%]

25

(24%, 25%]

12

(21%, 22%]

総費用対給与費比率

(9%, 10%]

0

(3%, 4%]

0

(18%, 19%]

57.3% 64.1% 71.0%

[0%, 1%]

(89%, 90%]

(84%, 85%]

(79%, 80%]

(74%, 75%]

(69%, 70%]

0

(15%, 16%]

0

(64%, 65%]

5

(12%, 13%]

2

(59%, 60%]

5

10

(6%, 7%]

4

50

(9%, 10%]

6

49.8% 56.6% 63.4%

[0%, 1%]

8

(54%, 55%]

総費用対給与費比率

(3%, 4%]

10

(87%, 88%]

12

(83%, 84%]

14

(79%, 80%]

16

(75%, 76%]

14

(71%, 72%]

4.4% 10.1% 15.8%

(67%, 68%]

総費用対材料費比率

(63%, 64%]

10

(49%, 50%]

10

(59%, 60%]

15

(44%, 45%]

15

(55%, 56%]

20

(39%, 40%]

30

(51%, 52%]

25

20

(34%, 35%]

25

(47%, 48%]

18

≤ 30%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

(12%, 13%]

総費用対材料費比率

(43%, 44%]

(6%, 7%]

(9%, 10%]

11.3% 18.3% 25.3%

≤ 40%

(39%, 40%]

(36%, 37%]

(33%, 34%]

(30%, 31%]

(27%, 28%]

(24%, 25%]

(21%, 22%]

(18%, 19%]

(15%, 16%]

(12%, 13%]

[0%, 1%]

(3%, 4%]

30

(9%, 10%]

20

(3%, 4%]

病院の費用構造

○ 患者に対して標準的かつ安定的な医療サービスを提供するという観点からは、同等の機能を有する病院間においては、費用構造(各

経費の構成比率)は一定の近似性を持つことが想定される。しかしながら、実際には医業費用に占める各経費の割合には病院間で

大きな差が見られ、費用構造にバラツキが生じているのが現状である。

◆ 厚生労働省「経営情報データベース」で把握可能な病院(1,516病院(医療法人立))について、病院機能ごとの、医業費用に対する材料費、

偏差値40

給与費及び委託費の割合の分布は以下のとおり。

平均値(偏差値50)

偏差値60

総費用対委託費比率

35

2.3% 6.0% 9.7%

30

25

20

15

(出所)「経営情報データベース」(2025年10月24日福祉医療機構公表分)を厚生労働省において集計。

(注) 赤円は、平均値から正方向に10以上の偏差のある病院を囲んだもの。

【改革の方向性】(案)

18