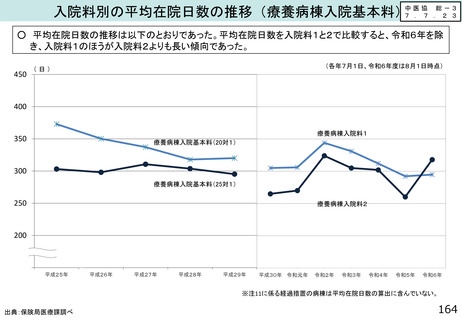

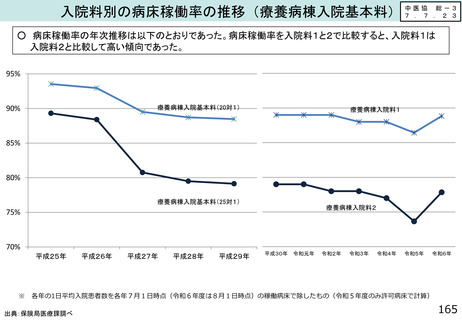

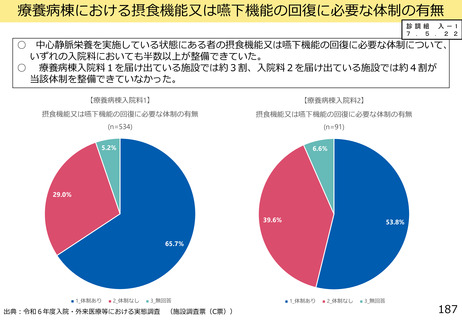

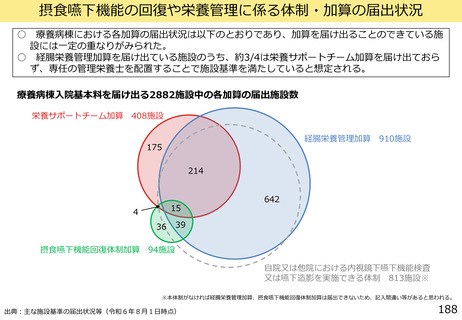

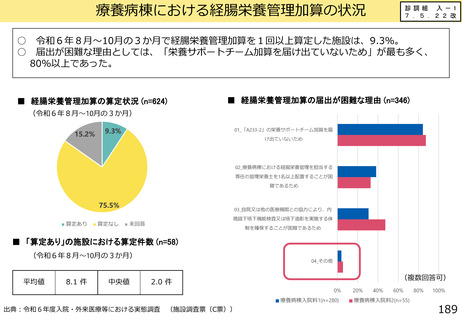

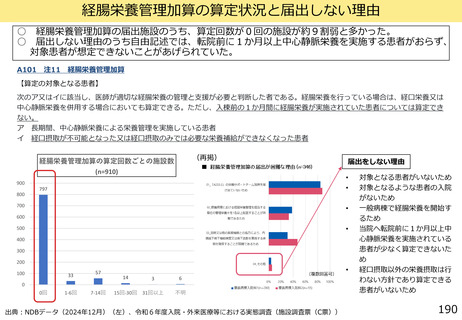

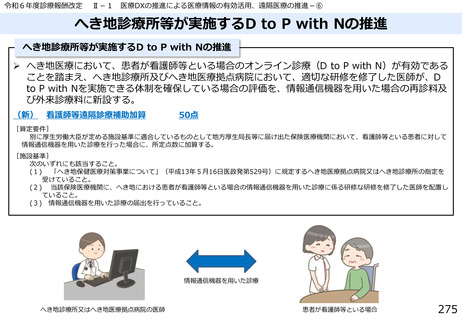

よむ、つかう、まなぶ。

入ー2 (5 ページ)

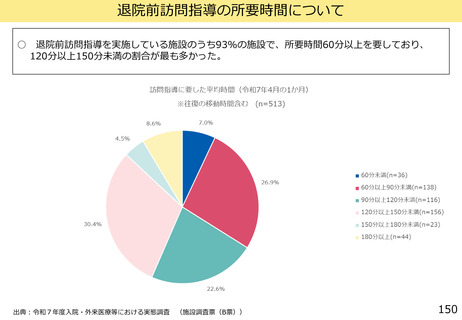

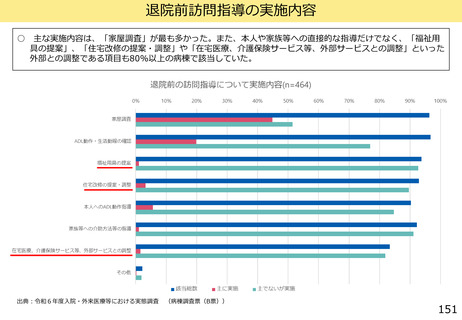

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00279.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 入院・外来医療等の調査・評価分科会(令和7年度第9回 8/21)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

中 医 協

総 - 5

7 . 4 . 2 3

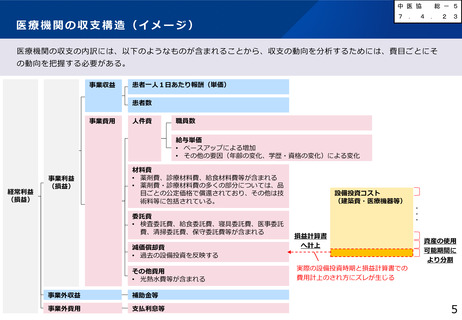

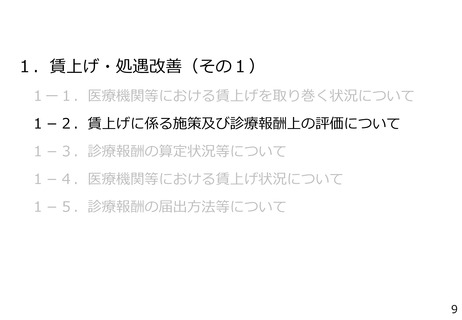

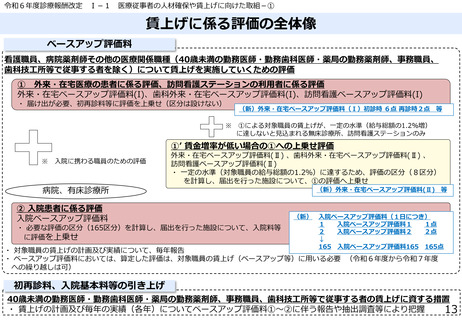

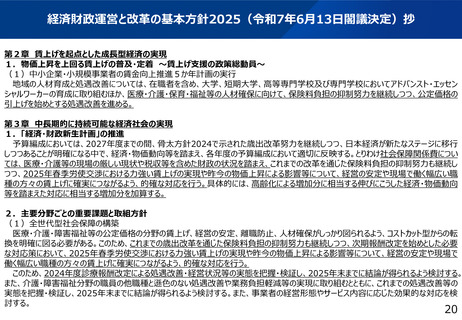

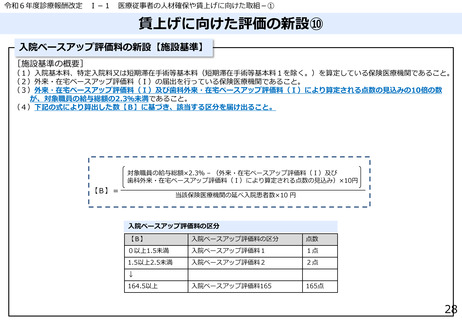

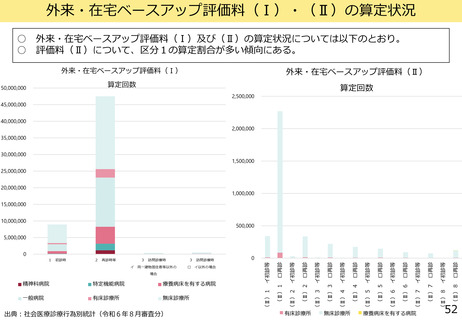

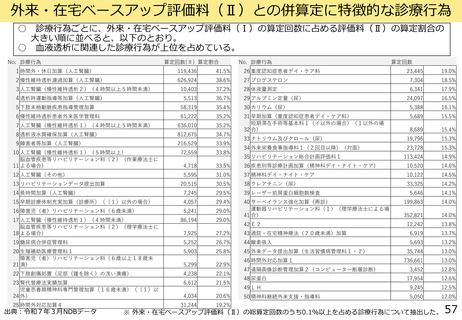

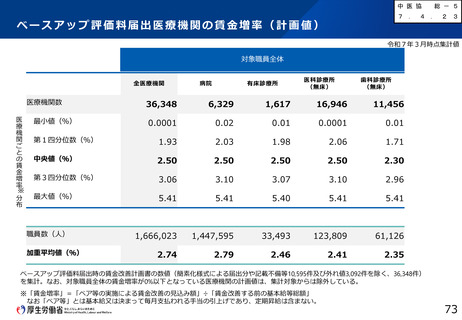

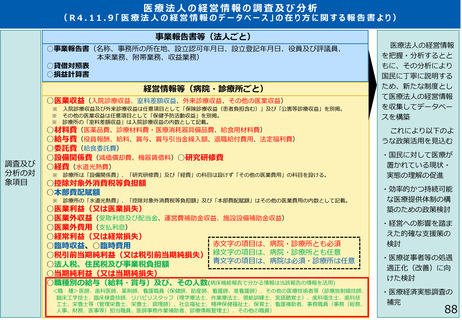

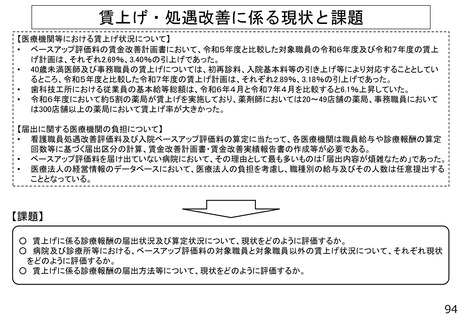

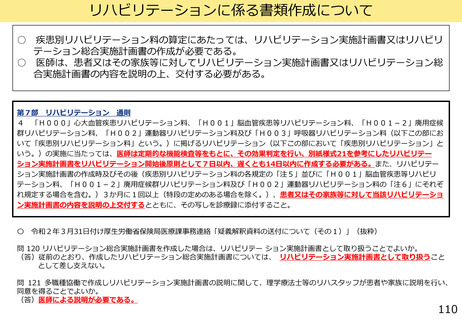

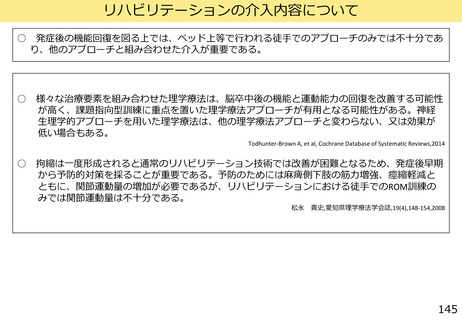

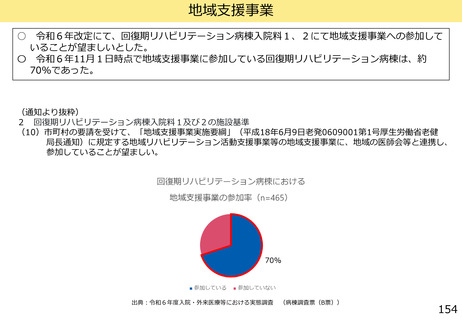

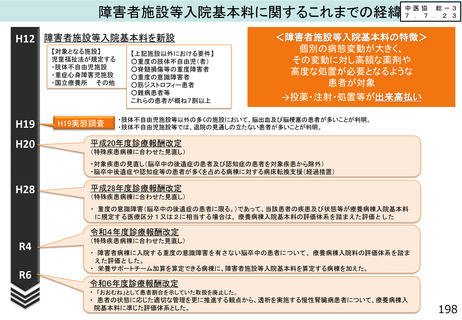

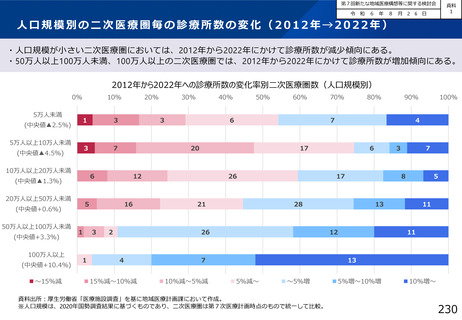

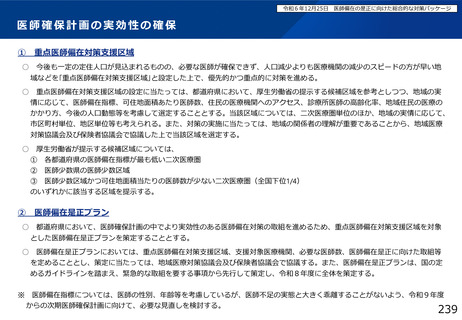

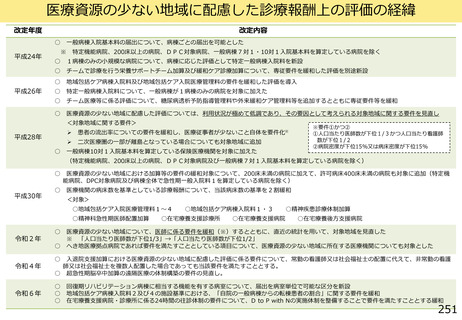

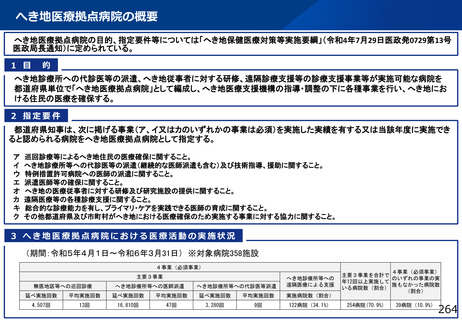

医療機関の収支構造(イメージ)

医療機関の収支の内訳には、以下のようなものが含まれることから、収支の動向を分析するためには、費目ごとにそ

の動向を把握する必要がある。

事業収益

患者一人1日あたり報酬(単価)

患者数

事業費用

人件費

職員数

給与単価

• ベースアップによる増加

• その他の要因(年齢の変化、学歴・資格の変化)による変化

経常利益

(損益)

事業利益

(損益)

材料費

• 薬剤費、診療材料費、給食材料費等が含まれる

• 薬剤費・診療材料費の多くの部分については、品

目ごとの公定価格で償還されており、その他は技

術料等に包括されている。

減価償却費

• 過去の設備投資を反映する

その他費用

• 光熱水費等が含まれる

事業外収益

補助金等

事業外費用

支払利息等

・・・

委託費

• 検査委託費、給食委託費、寝具委託費、医事委託

費、清掃委託費、保守委託費等が含まれる

設備投資コスト

(建築費・医療機器等)

損益計算書

へ計上

資産の使用

可能期間に

より分割

実際の設備投資時期と損益計算書での

費用計上のされ方にズレが生じる

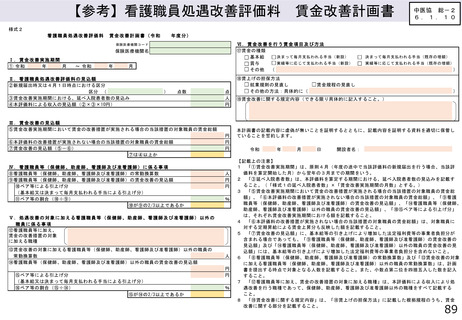

5

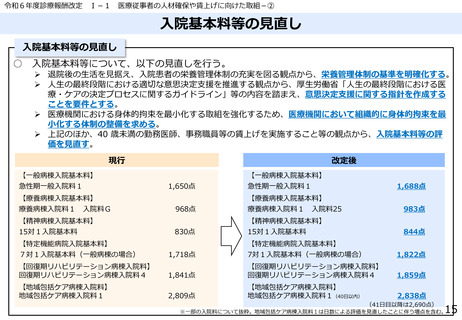

総 - 5

7 . 4 . 2 3

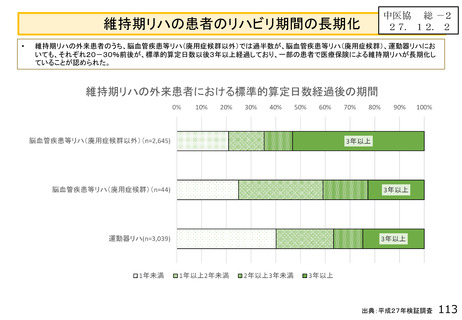

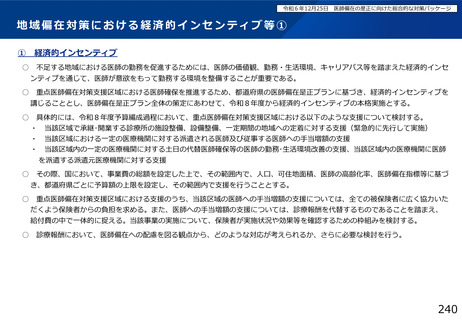

医療機関の収支構造(イメージ)

医療機関の収支の内訳には、以下のようなものが含まれることから、収支の動向を分析するためには、費目ごとにそ

の動向を把握する必要がある。

事業収益

患者一人1日あたり報酬(単価)

患者数

事業費用

人件費

職員数

給与単価

• ベースアップによる増加

• その他の要因(年齢の変化、学歴・資格の変化)による変化

経常利益

(損益)

事業利益

(損益)

材料費

• 薬剤費、診療材料費、給食材料費等が含まれる

• 薬剤費・診療材料費の多くの部分については、品

目ごとの公定価格で償還されており、その他は技

術料等に包括されている。

減価償却費

• 過去の設備投資を反映する

その他費用

• 光熱水費等が含まれる

事業外収益

補助金等

事業外費用

支払利息等

・・・

委託費

• 検査委託費、給食委託費、寝具委託費、医事委託

費、清掃委託費、保守委託費等が含まれる

設備投資コスト

(建築費・医療機器等)

損益計算書

へ計上

資産の使用

可能期間に

より分割

実際の設備投資時期と損益計算書での

費用計上のされ方にズレが生じる

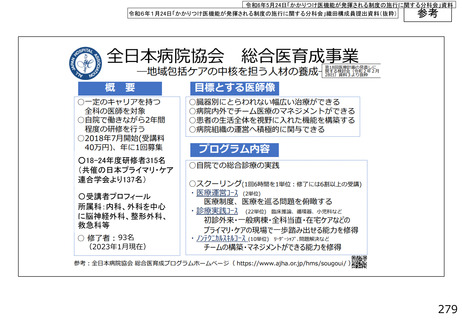

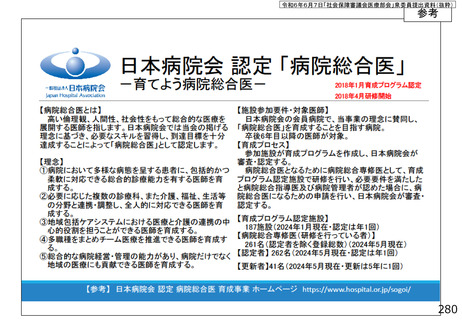

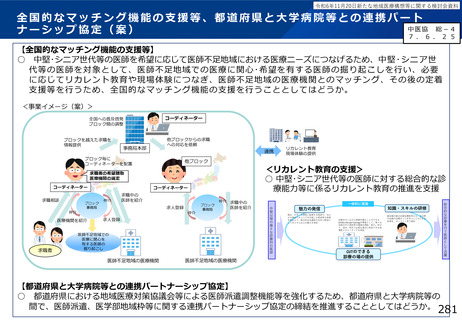

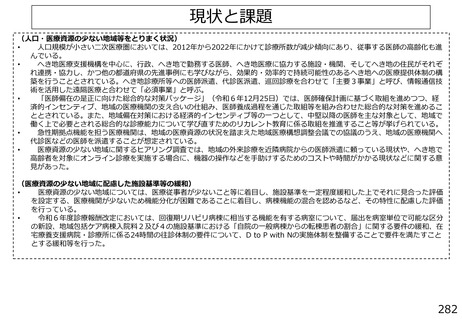

5