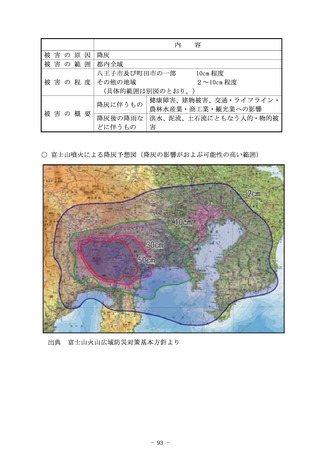

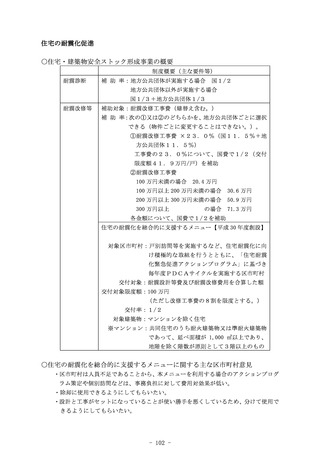

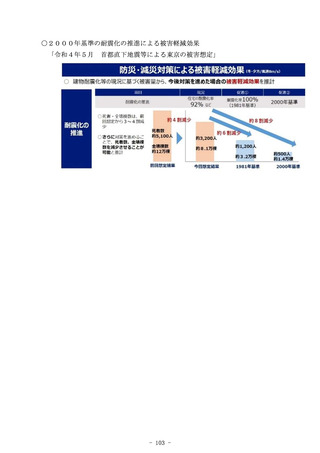

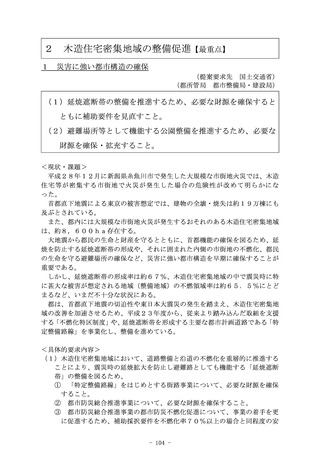

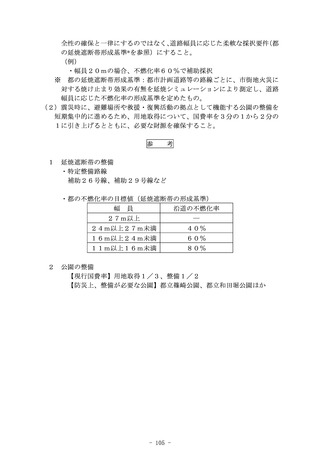

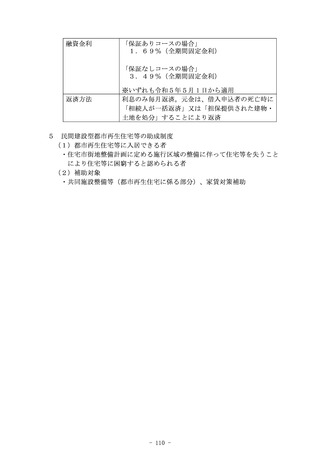

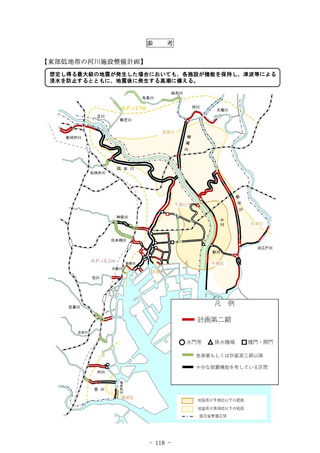

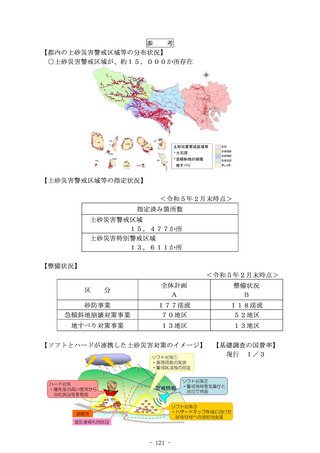

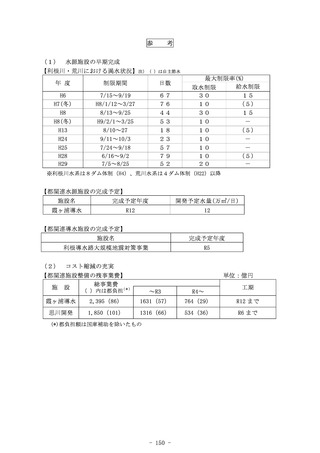

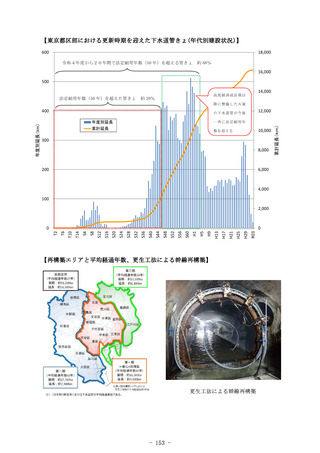

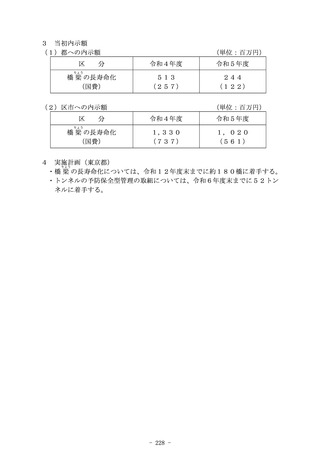

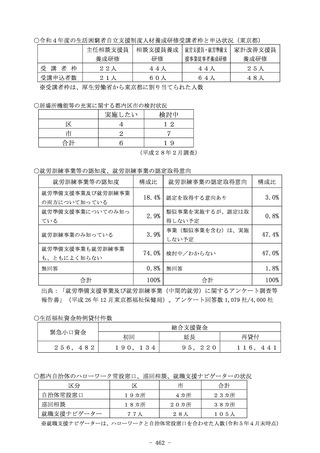

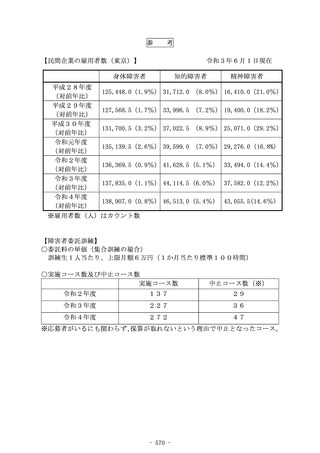

よむ、つかう、まなぶ。

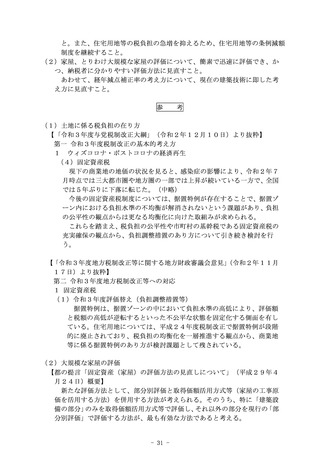

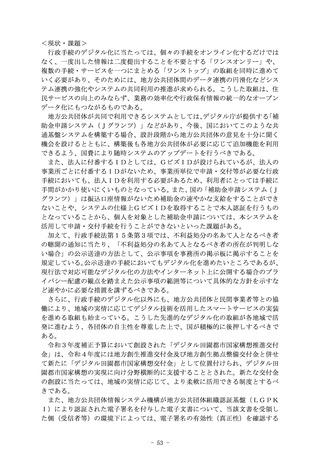

令和6年度 国の施策及び予算に対する東京都の提案要求 (14 ページ)

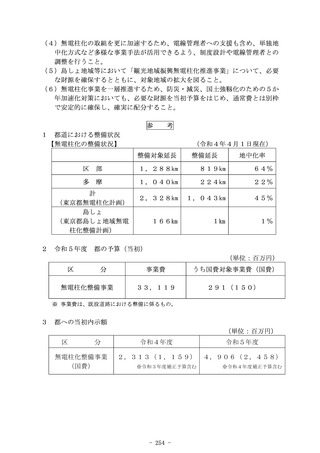

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/PDF/r6_zenki.pdf |

| 出典情報 | 令和6年度 国の施策及び予算に対する東京都の提案要求(6/15)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

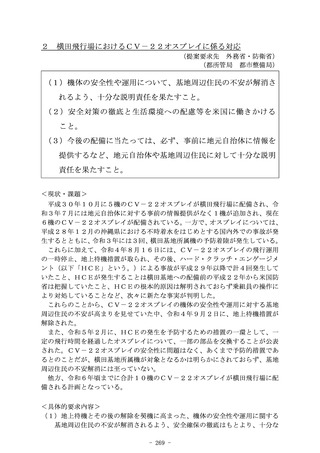

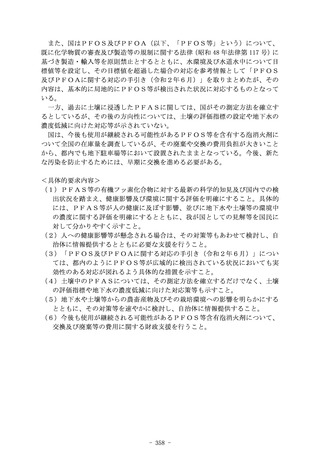

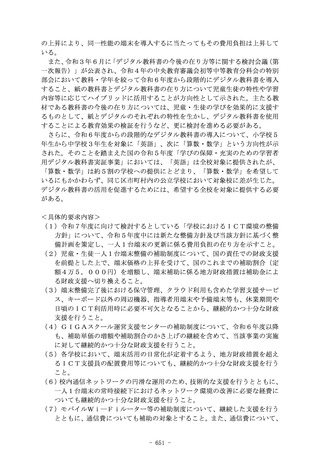

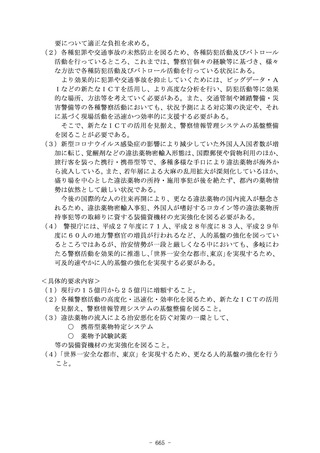

2

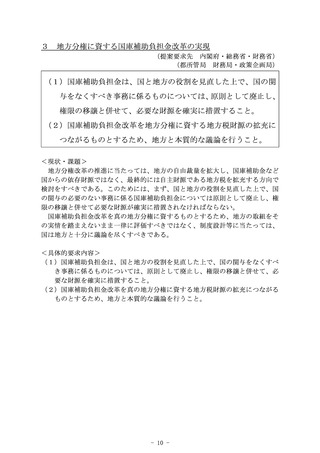

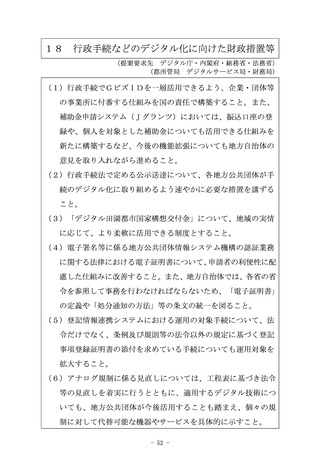

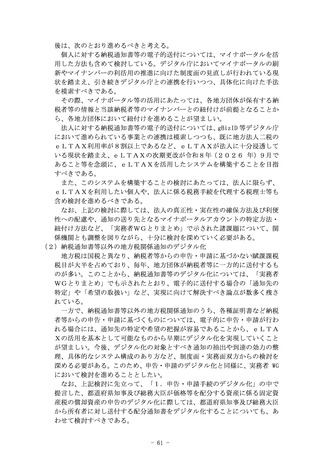

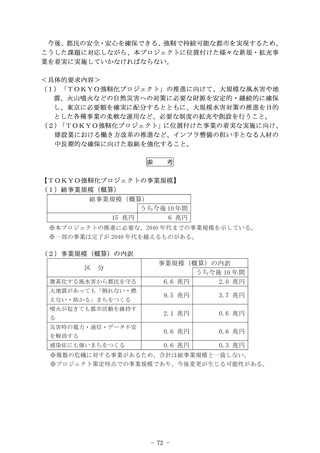

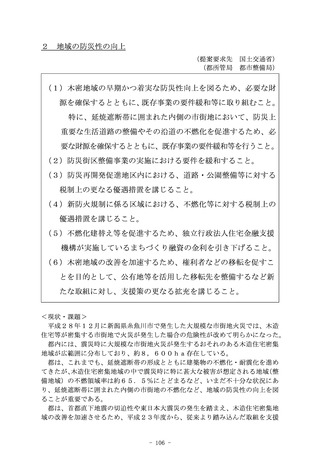

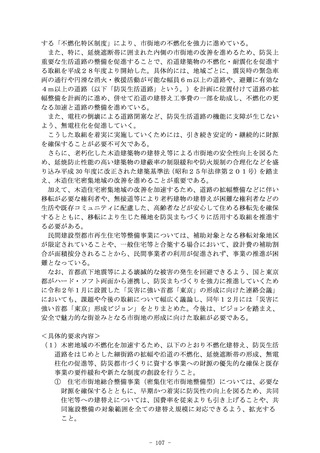

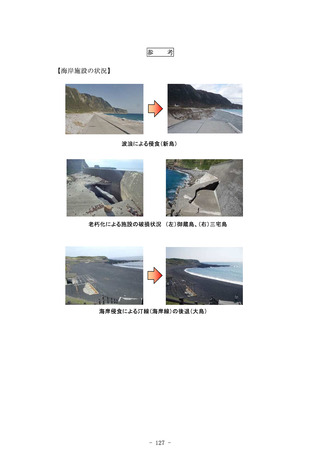

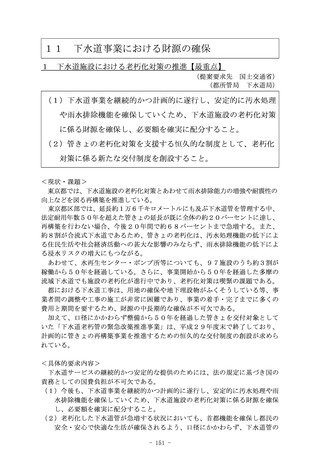

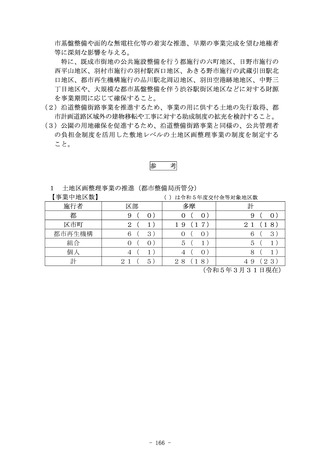

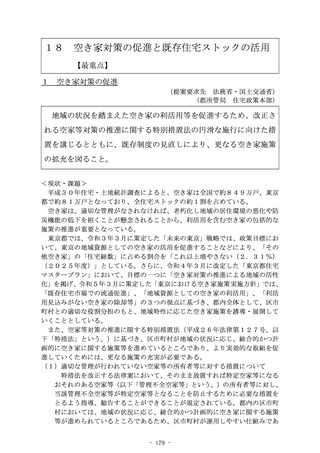

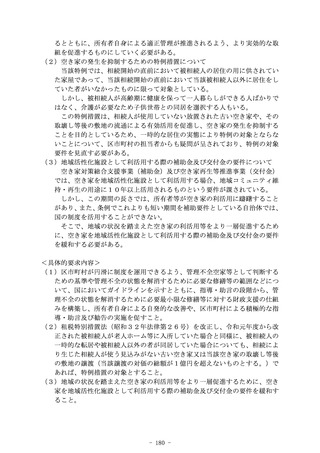

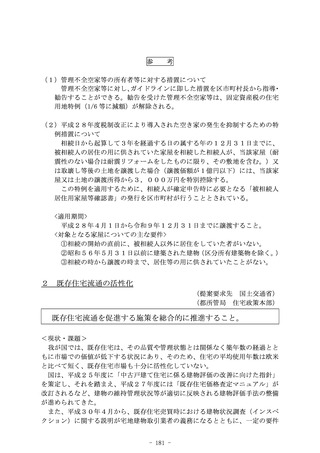

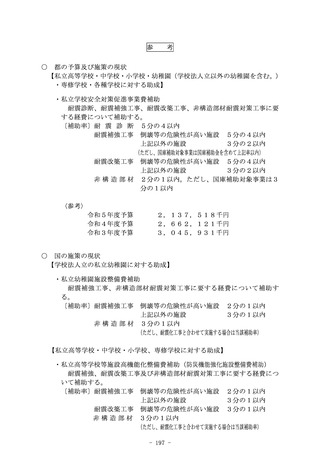

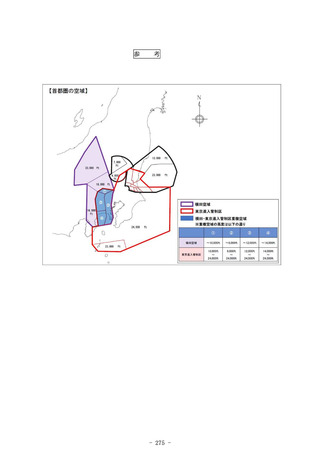

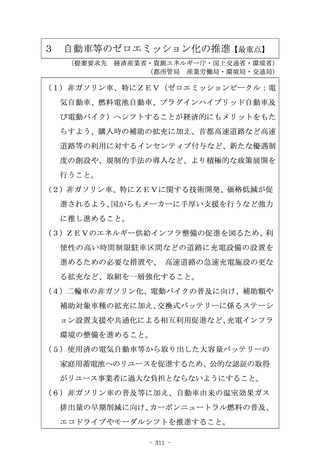

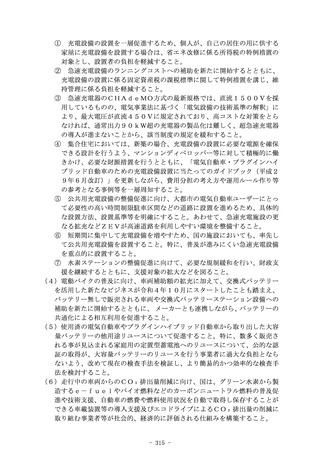

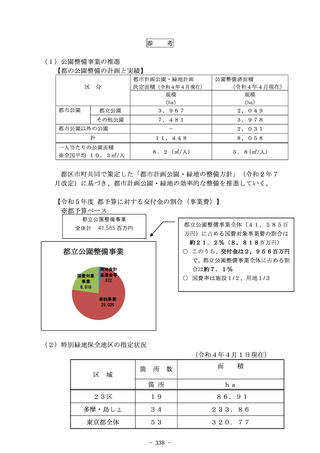

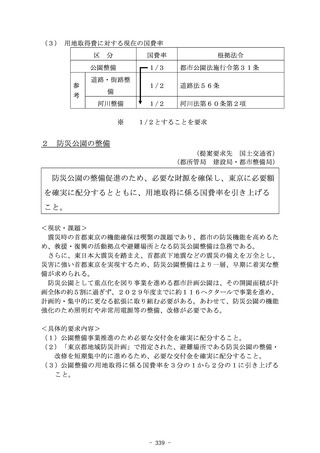

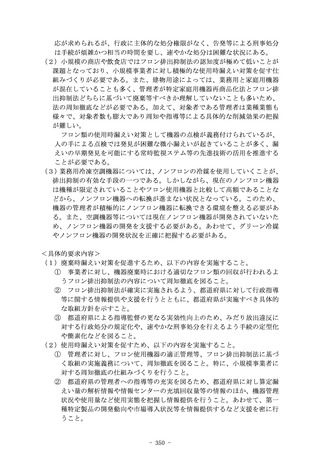

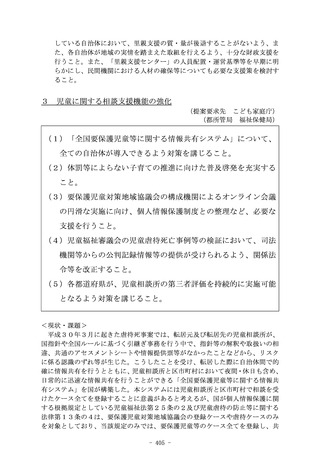

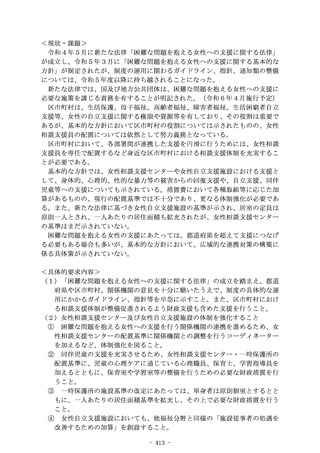

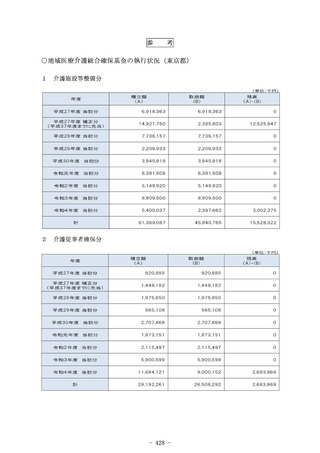

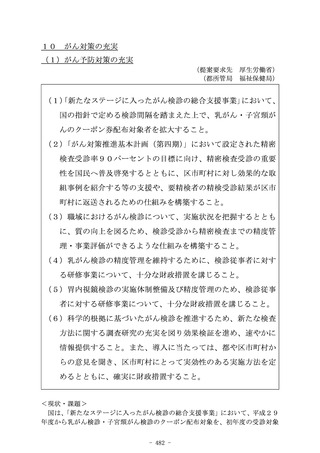

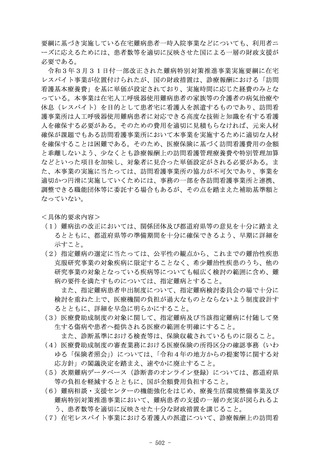

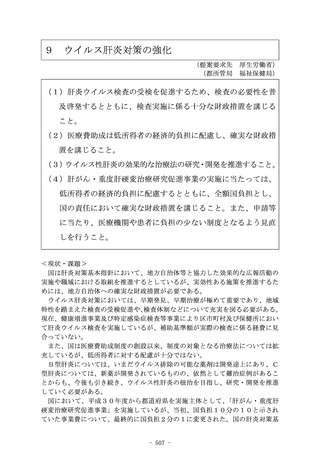

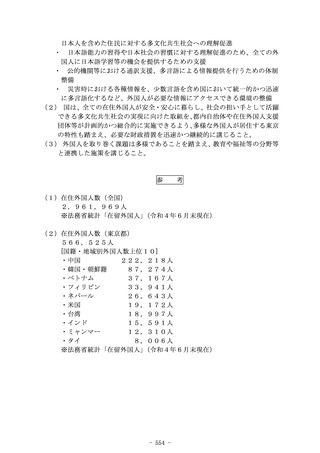

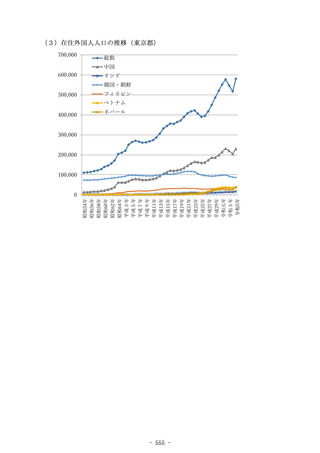

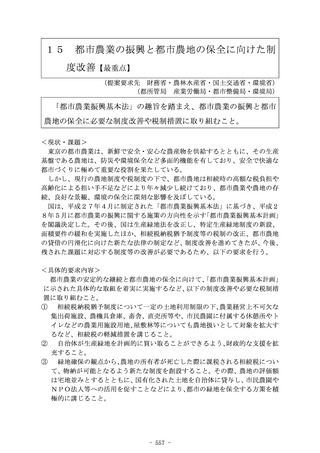

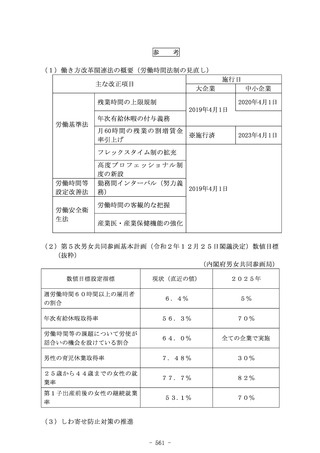

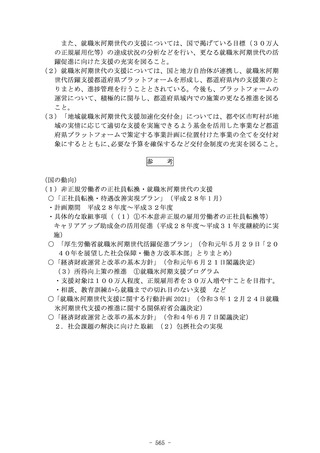

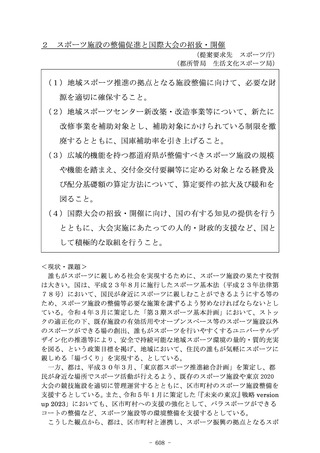

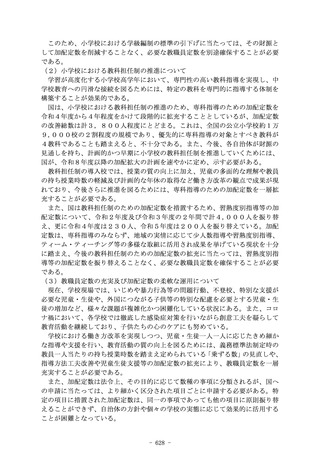

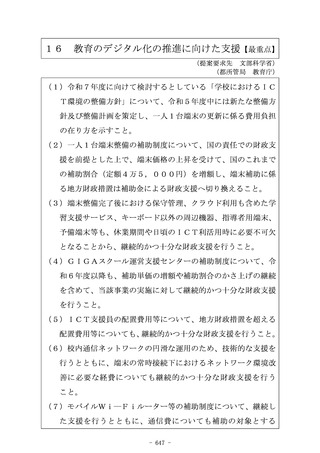

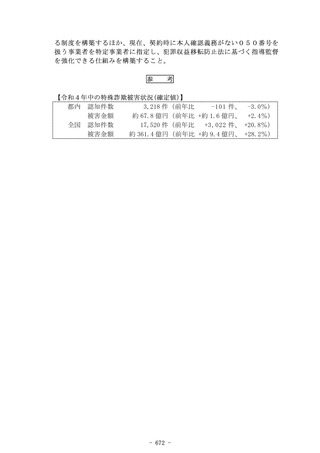

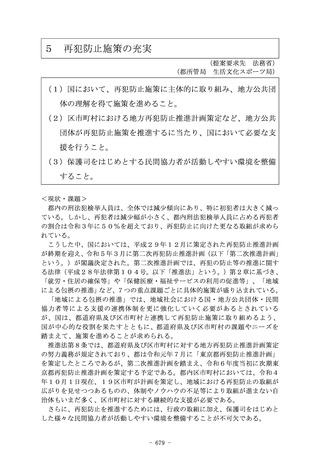

地方分権に資する地方税財政制度の抜本的改革の推進【最重点】

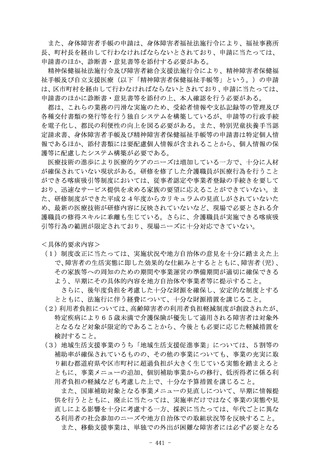

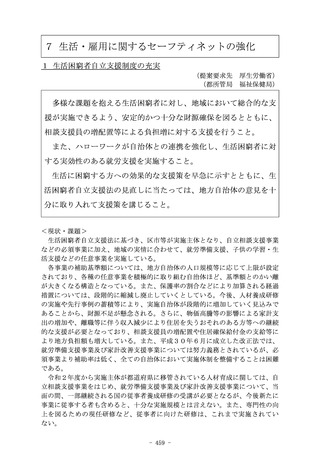

(提案要求先 内閣府・総務省・財務省)

(都所管局 財務局・政策企画局・主税局)

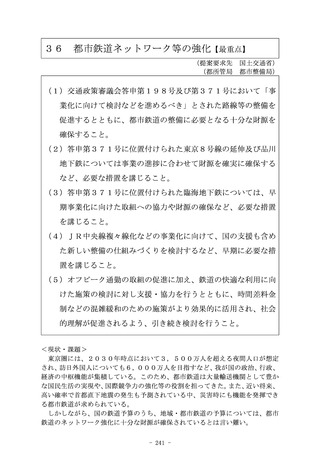

(1)都市の財源を狙い撃ちするのではなく、地方税財政制度の抜

本的改革を、地方分権に資するよう、早急に実現すること。

(2)消費税収の国と地方の配分割合の見直しなど地方税源の拡充

を図るとともに、地方の自立につながる、安定的な地方税体系

を早急に構築すること。

(3)地方の実態を踏まえ、必要な地方交付税総額を確保すること。

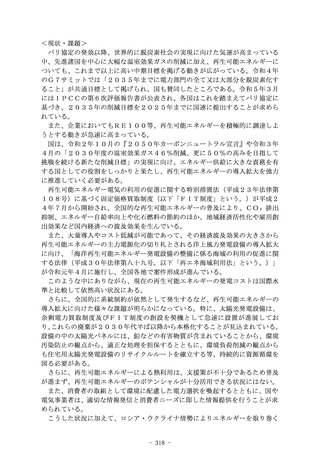

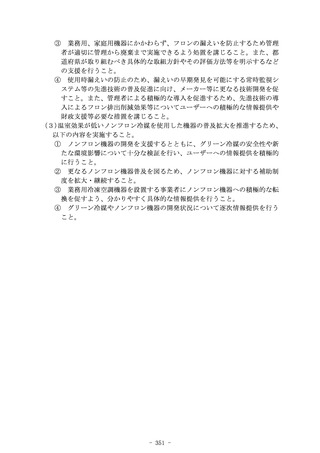

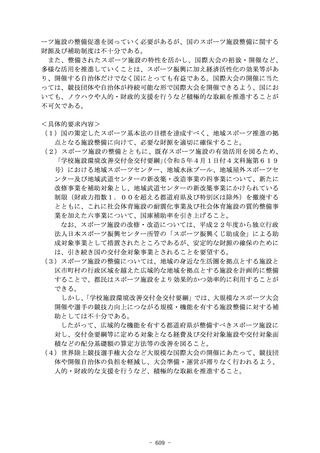

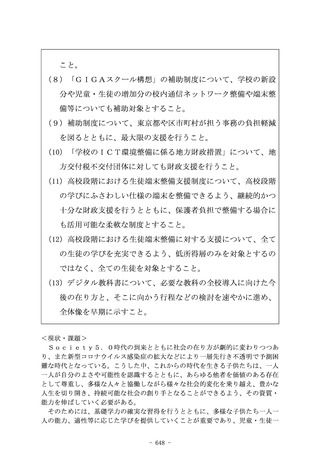

<現状・課題>

真の地方自治は、地方自治体が自らの権限と財源に基づき、主体的に行財政運

営を行うことで初めて実現できるものである。

しかし、我が国の財政は、国民が負担する租税収入の配分が、国税と地方税で

6対4であるのに対して、国の歳出と地方の歳出の配分は4対6と、歳入と歳出

における国と地方の比率が逆転している。

これまで国は、こうした状況を見直すことなく、都市と地方の財政力格差を理

由に、累次にわたり不合理な税制度の見直しを行い、地方法人二税の国税化を進

めてきた。

こうした中、令和5年5月29日に財政制度等審議会が取りまとめた建議では、

東京への税収の集中が続いており、偏在性が小さい地方税体系の構築が重要であ

る旨の記載がなされている。

しかし、地方税に地方交付税などを加えた人口一人当たりの財源で見れば、東

京都は全国平均以下の水準である。また、地方法人二税の国税化は、地方自治体

の自主財源を縮小する措置であり、地方分権の理念に逆行するものである。

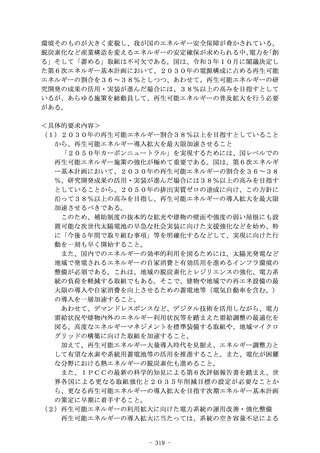

日本全体の持続的な成長を実現するためには、地方自治体が各々の個性や強み

を発揮し自主的・自立的な行財政運営を行えるよう、国から地方への権限移譲を

進めるとともに、果たすべき役割と権限に見合った財源を一体として確保するこ

とが重要である。

このため、今必要なことは、限られた財源の奪い合いではなく、国・地方間の

税財源の配分の見直しなど、地方税財政制度の抜本的な改革であり、その実現に

向けて本腰を入れて取り組むべきである。

また、地方税収の安定的な確保という視点から、消費税収の国と地方の配分割

合の見直しについて検討するなど、地方の将来にわたる安定的な自治体運営を可

能とするため、本質的な議論を進めていくことが必要である。

さらに、これらと合わせ、財源保障機能と財源調整機能を持つ地方交付税制度

について、法定率の更なる引上げなどにより、その機能が十分に発揮され得る程

度の交付税総額を確保し、制度改善に取り組むことが不可欠である。

- 8 -

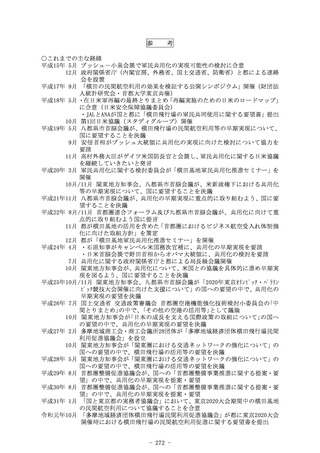

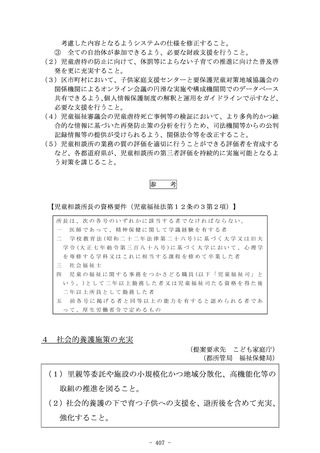

地方分権に資する地方税財政制度の抜本的改革の推進【最重点】

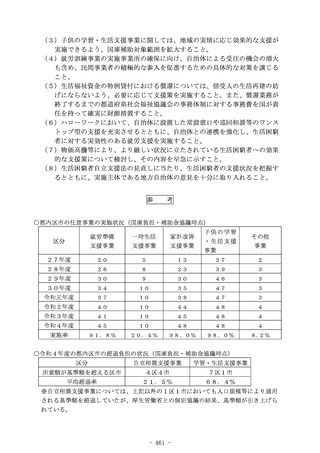

(提案要求先 内閣府・総務省・財務省)

(都所管局 財務局・政策企画局・主税局)

(1)都市の財源を狙い撃ちするのではなく、地方税財政制度の抜

本的改革を、地方分権に資するよう、早急に実現すること。

(2)消費税収の国と地方の配分割合の見直しなど地方税源の拡充

を図るとともに、地方の自立につながる、安定的な地方税体系

を早急に構築すること。

(3)地方の実態を踏まえ、必要な地方交付税総額を確保すること。

<現状・課題>

真の地方自治は、地方自治体が自らの権限と財源に基づき、主体的に行財政運

営を行うことで初めて実現できるものである。

しかし、我が国の財政は、国民が負担する租税収入の配分が、国税と地方税で

6対4であるのに対して、国の歳出と地方の歳出の配分は4対6と、歳入と歳出

における国と地方の比率が逆転している。

これまで国は、こうした状況を見直すことなく、都市と地方の財政力格差を理

由に、累次にわたり不合理な税制度の見直しを行い、地方法人二税の国税化を進

めてきた。

こうした中、令和5年5月29日に財政制度等審議会が取りまとめた建議では、

東京への税収の集中が続いており、偏在性が小さい地方税体系の構築が重要であ

る旨の記載がなされている。

しかし、地方税に地方交付税などを加えた人口一人当たりの財源で見れば、東

京都は全国平均以下の水準である。また、地方法人二税の国税化は、地方自治体

の自主財源を縮小する措置であり、地方分権の理念に逆行するものである。

日本全体の持続的な成長を実現するためには、地方自治体が各々の個性や強み

を発揮し自主的・自立的な行財政運営を行えるよう、国から地方への権限移譲を

進めるとともに、果たすべき役割と権限に見合った財源を一体として確保するこ

とが重要である。

このため、今必要なことは、限られた財源の奪い合いではなく、国・地方間の

税財源の配分の見直しなど、地方税財政制度の抜本的な改革であり、その実現に

向けて本腰を入れて取り組むべきである。

また、地方税収の安定的な確保という視点から、消費税収の国と地方の配分割

合の見直しについて検討するなど、地方の将来にわたる安定的な自治体運営を可

能とするため、本質的な議論を進めていくことが必要である。

さらに、これらと合わせ、財源保障機能と財源調整機能を持つ地方交付税制度

について、法定率の更なる引上げなどにより、その機能が十分に発揮され得る程

度の交付税総額を確保し、制度改善に取り組むことが不可欠である。

- 8 -