よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 本文 (80 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

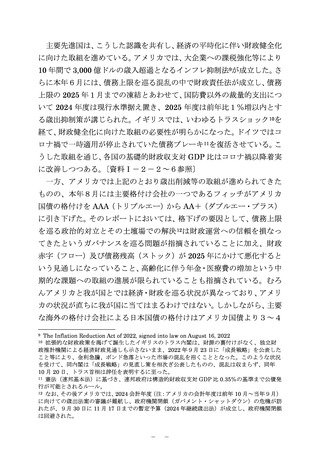

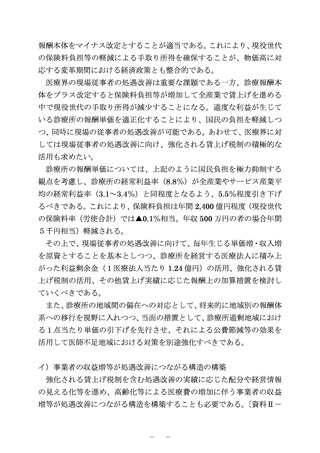

④ ふるさと納税の計上の適正化

ふるさと納税制度は平成 20 年(2008 年)に導入され、地域社会の活

性化や人口減少対策にも効果があるとの評価もされてきた。地方創生を

推進するため、平成 27 年度税制改正においてワンストップ特例制度を含

む制度拡充も図られており、直近では寄附金受入額が約1兆円、住民税控

除額は約 7,000 億円となっている。また、令和元年(2019 年)の制度改

正により、返礼割合3割以下、募集総費用5割以下等と定められており、

残りの約5割が地方公共団体の実質的な歳入となっている91。〔資料Ⅱ-

2-14 参照〕

ふるさと納税は制度の導入趣旨92を踏まえれば、寄付金控除の仕組みを

活用した住民税の納付先の付替えと考えられるが93、地方財政計画におい

ては、折半対象財源不足が発生する場合、現状の取扱いでは、ふるさと納

税額が増えれば増えるほど、国の持ち出し分(特例加算<住民税減収分の

2分の1>)が増えるという問題が生じることとなる。ふるさと納税の導

入趣旨や、寄附金総額が1兆円規模に上っている状況を踏まえると、折半

ルールの適用の在り方について検討すべきである。〔資料Ⅱ-2-15 参

照〕

また、ふるさと納税は、地方財政計画や地方公共団体の会計処理上は、

一般財源である住民税収の減少と特定財源である寄附金収入として認識

「こども・子育て」

「教

される94。他方、ふるさと納税の使途については、

育・人づくり」

「地域・産業振興」等の一般的な行政経費に該当する分野

が多く指定されているほか、分野を指定しない寄附の割合も約4割を占

政計画策定の際に一定程度反映させるなど、何らかの仕組みを検討すべきとの意見があった。な

お、国税収入の交付税法定率分については、決算による増減収は後年度の交付税で精算される。

91 令和4年度(2022 年度)における寄附受入額に対する返礼品調達費用は 27.8%、総費用は

46.8%

92 『ふるさと納税研究会報告書』

(平成 19 年(2007 年)10 月)(抜粋)

「ふるさと納税」論議は、平成 19 年5月の総務大臣の問題提起から始まった。多くの国民が、

地方のふるさとで生まれ、教育を受け、育ち、進学や就職を機に都会に出て、そこで納税をす

る。その結果、都会の地方団体は税収を得るが、彼らを育んだ「ふるさと」の地方団体には税収

はない。そこで、今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意志

で、いくらかでも納税できる制度があっても良いのではないか、という問題提起である。

93 ふるさと納税の寄附金額の増加に応じて、地方公共団体の行政サービスに係る受益と負担の

関係が希薄化しているのではないか、との意見があった。

94 地方財政計画においては寄附金収入として5割を計上。

- 68 -

ふるさと納税制度は平成 20 年(2008 年)に導入され、地域社会の活

性化や人口減少対策にも効果があるとの評価もされてきた。地方創生を

推進するため、平成 27 年度税制改正においてワンストップ特例制度を含

む制度拡充も図られており、直近では寄附金受入額が約1兆円、住民税控

除額は約 7,000 億円となっている。また、令和元年(2019 年)の制度改

正により、返礼割合3割以下、募集総費用5割以下等と定められており、

残りの約5割が地方公共団体の実質的な歳入となっている91。〔資料Ⅱ-

2-14 参照〕

ふるさと納税は制度の導入趣旨92を踏まえれば、寄付金控除の仕組みを

活用した住民税の納付先の付替えと考えられるが93、地方財政計画におい

ては、折半対象財源不足が発生する場合、現状の取扱いでは、ふるさと納

税額が増えれば増えるほど、国の持ち出し分(特例加算<住民税減収分の

2分の1>)が増えるという問題が生じることとなる。ふるさと納税の導

入趣旨や、寄附金総額が1兆円規模に上っている状況を踏まえると、折半

ルールの適用の在り方について検討すべきである。〔資料Ⅱ-2-15 参

照〕

また、ふるさと納税は、地方財政計画や地方公共団体の会計処理上は、

一般財源である住民税収の減少と特定財源である寄附金収入として認識

「こども・子育て」

「教

される94。他方、ふるさと納税の使途については、

育・人づくり」

「地域・産業振興」等の一般的な行政経費に該当する分野

が多く指定されているほか、分野を指定しない寄附の割合も約4割を占

政計画策定の際に一定程度反映させるなど、何らかの仕組みを検討すべきとの意見があった。な

お、国税収入の交付税法定率分については、決算による増減収は後年度の交付税で精算される。

91 令和4年度(2022 年度)における寄附受入額に対する返礼品調達費用は 27.8%、総費用は

46.8%

92 『ふるさと納税研究会報告書』

(平成 19 年(2007 年)10 月)(抜粋)

「ふるさと納税」論議は、平成 19 年5月の総務大臣の問題提起から始まった。多くの国民が、

地方のふるさとで生まれ、教育を受け、育ち、進学や就職を機に都会に出て、そこで納税をす

る。その結果、都会の地方団体は税収を得るが、彼らを育んだ「ふるさと」の地方団体には税収

はない。そこで、今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意志

で、いくらかでも納税できる制度があっても良いのではないか、という問題提起である。

93 ふるさと納税の寄附金額の増加に応じて、地方公共団体の行政サービスに係る受益と負担の

関係が希薄化しているのではないか、との意見があった。

94 地方財政計画においては寄附金収入として5割を計上。

- 68 -