よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 本文 (79 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

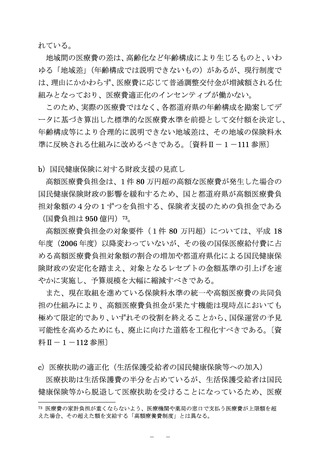

と加速化プランの内容が重複する場合には、既存の施策の財源を加速化

プランの施策実施に活用するなど、既存施策との関係を整理していく必

要がある。

〔資料Ⅱ-2-10 参照〕

また、地方財政計画に計上される、いわゆる「枠計上経費」85のうち、

例えば、地方創生推進費の人口減少等特別対策事業費分86は、「若い世代

の結婚・出産・子育ての希望をかなえる」等のための財源として平成 27

年(2015 年)に創設されたものであり、今後の地方独自のこども・子育

て政策については、こうした政策目的の類似する枠計上経費の組み替え

によって財源を確保することも検討していくべきである。

〔資料Ⅱ-2-

11 参照〕

③ 地方税収等の計上の適正化

近年の地方税収等は増収傾向にあり、令和3年度(2021 年度)の地方

(10 年前と比較して約8兆円の増収)

となっている。

税収等は 44.9 兆円87

また、決算においても当初計画からの多額の上振れが生じており、地方財

政計画で予定されていなかった標準的な行政経費を上回る歳出等や、基

金の積増しに充てられていると考えられる。実際に、過去 10 年間で基金

全体の残高は約 4.8 兆円増加88し、地方公共団体の手元流動性といえる実

質収支の黒字額も、同期間の単年度黒字の累積により約 1.5 兆円増加89し

ている。〔資料Ⅱ-2-12、13 参照〕

このような地方財政の状況を踏まえれば、当初の地方財政計画で予定

されていなかった財政需要への対応については、直ちに国への支援を求

めるのではなく、まずは地方公共団体において追加財政需要、財政調整基

金の取崩し等を活用することを検討すべきである90。

85

地方財政計画には、内訳や積算が明らかでない「枠計上経費」が多額の規模で存在してお

り、計上水準の必要性・適正性が不透明な状況にあることから、実績や成果の把握、検証が必要

との意見があった。

86 令和5年度の地方財政計画において、

「まち・ひと・しごと創生事業費」から改称された「地

方創生推進費」が1兆円、うち人口減少等特別対策事業費として 0.6 兆円措置されている。

87 決算ベース。地方税収等には地方譲与税も含む。令和3年度の 44.9 兆円は過去最高。

88 令和3年度(2021 年度)の基金残高の合計は 25.8 兆円。

89 令和3年度(2021 年度)の実質収支は 3.2 兆円の黒字。

90 地方税収等の決算で生じる余剰分については、現在は精算されていないが、次年度の地方財

- 67 -

プランの施策実施に活用するなど、既存施策との関係を整理していく必

要がある。

〔資料Ⅱ-2-10 参照〕

また、地方財政計画に計上される、いわゆる「枠計上経費」85のうち、

例えば、地方創生推進費の人口減少等特別対策事業費分86は、「若い世代

の結婚・出産・子育ての希望をかなえる」等のための財源として平成 27

年(2015 年)に創設されたものであり、今後の地方独自のこども・子育

て政策については、こうした政策目的の類似する枠計上経費の組み替え

によって財源を確保することも検討していくべきである。

〔資料Ⅱ-2-

11 参照〕

③ 地方税収等の計上の適正化

近年の地方税収等は増収傾向にあり、令和3年度(2021 年度)の地方

(10 年前と比較して約8兆円の増収)

となっている。

税収等は 44.9 兆円87

また、決算においても当初計画からの多額の上振れが生じており、地方財

政計画で予定されていなかった標準的な行政経費を上回る歳出等や、基

金の積増しに充てられていると考えられる。実際に、過去 10 年間で基金

全体の残高は約 4.8 兆円増加88し、地方公共団体の手元流動性といえる実

質収支の黒字額も、同期間の単年度黒字の累積により約 1.5 兆円増加89し

ている。〔資料Ⅱ-2-12、13 参照〕

このような地方財政の状況を踏まえれば、当初の地方財政計画で予定

されていなかった財政需要への対応については、直ちに国への支援を求

めるのではなく、まずは地方公共団体において追加財政需要、財政調整基

金の取崩し等を活用することを検討すべきである90。

85

地方財政計画には、内訳や積算が明らかでない「枠計上経費」が多額の規模で存在してお

り、計上水準の必要性・適正性が不透明な状況にあることから、実績や成果の把握、検証が必要

との意見があった。

86 令和5年度の地方財政計画において、

「まち・ひと・しごと創生事業費」から改称された「地

方創生推進費」が1兆円、うち人口減少等特別対策事業費として 0.6 兆円措置されている。

87 決算ベース。地方税収等には地方譲与税も含む。令和3年度の 44.9 兆円は過去最高。

88 令和3年度(2021 年度)の基金残高の合計は 25.8 兆円。

89 令和3年度(2021 年度)の実質収支は 3.2 兆円の黒字。

90 地方税収等の決算で生じる余剰分については、現在は精算されていないが、次年度の地方財

- 67 -