よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 本文 (34 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

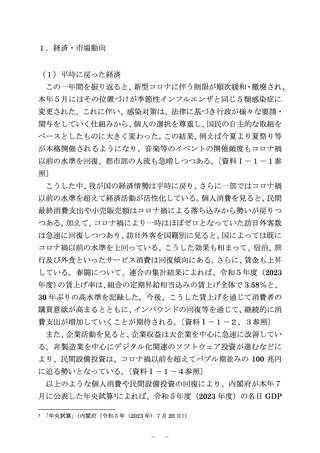

和元年度(2019 年度)にかけて、消費者物価指数は3%の上昇にとどま

るのに対し、診療所の報酬単価は 26.5%増加してきた。

さらに、令和元年度(2019 年度)から令和4年度(2022 年度)にかけ

ては両者の乖離が顕著に拡大している。診療所の報酬単価は+14%(年

平均+4.3%)と、この間の物価上昇率+3%(年平均+1.0%)を大幅に

超えた水準で急増している38。

また、この間の診療所の報酬単価は、特殊要因(診療報酬の特例や不妊

治療の保険適用の影響)を除いたベースでみても、+8.2%(年平均+2.7%)

と、この間の物価上昇率(+3%。年平均+1.0%)を上回るペースで継

続的に増加している。

〔資料Ⅱ-1-26 参照〕

このように診療所の報酬単価が物価を大きく上回って上昇してきてい

る実態を踏まえると、公定価格を引き上げないと医療機関は物価上昇分

を価格に転嫁することができないとの議論は診療所における診察実態に

基づくものとは言えない。診療報酬改定における物価高騰・賃金上昇の取

扱いについては、医療機関の収益・費用・利益のデータに基づき検討する

必要がある。

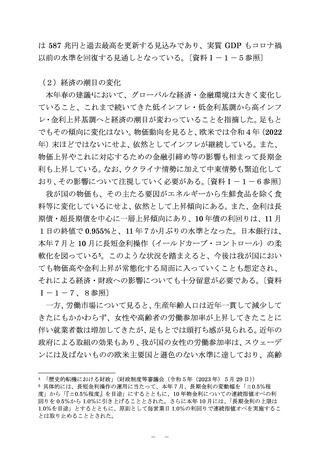

b)診療所の収益・費用・利益

約 22,000 の医療法人を対象とした財務省の機動的調査によれば、無床

診療所39の収益(収入)は令和2年度(2020 年度)から令和4年度(2022

年度)にかけて約 12%増加する一方で、費用については約 6.5%の増加

にとどまり、その結果、平均的な経常利益率は 3.0%(令和2年度(2020

年度))から 8.8%(令和4年度(2022 年度))へと急増し、極めて高い水

準となっている40。

物価高騰の影響に関しては、例えば、消費者物価指数が約3%上昇した

令和4年度(2022 年度)において費用は増加しているものの、収益(収

入)の増加が費用の増加を上回り、経常利益率も 7.4%から 8.8%へと上

38

診療所の報酬単価としては、実際に受診した際の単価である1受診当たりの医療費を用いるこ

とが適当であるが、受診していない者も含めた国民1人当たりの医療費についても、令和元年度

(2019 年度)以降年平均+3.8%という物価上昇率を大きく上回る水準で急増している。

39 データを集計した全 21,939 法人のうち許可病床数0床の医療法人(18,207 法人)の平均値

40 収益・費用は損益計算書における本来業務及び附帯業務の事業収益・事業費用の合計値。

- 22 -

るのに対し、診療所の報酬単価は 26.5%増加してきた。

さらに、令和元年度(2019 年度)から令和4年度(2022 年度)にかけ

ては両者の乖離が顕著に拡大している。診療所の報酬単価は+14%(年

平均+4.3%)と、この間の物価上昇率+3%(年平均+1.0%)を大幅に

超えた水準で急増している38。

また、この間の診療所の報酬単価は、特殊要因(診療報酬の特例や不妊

治療の保険適用の影響)を除いたベースでみても、+8.2%(年平均+2.7%)

と、この間の物価上昇率(+3%。年平均+1.0%)を上回るペースで継

続的に増加している。

〔資料Ⅱ-1-26 参照〕

このように診療所の報酬単価が物価を大きく上回って上昇してきてい

る実態を踏まえると、公定価格を引き上げないと医療機関は物価上昇分

を価格に転嫁することができないとの議論は診療所における診察実態に

基づくものとは言えない。診療報酬改定における物価高騰・賃金上昇の取

扱いについては、医療機関の収益・費用・利益のデータに基づき検討する

必要がある。

b)診療所の収益・費用・利益

約 22,000 の医療法人を対象とした財務省の機動的調査によれば、無床

診療所39の収益(収入)は令和2年度(2020 年度)から令和4年度(2022

年度)にかけて約 12%増加する一方で、費用については約 6.5%の増加

にとどまり、その結果、平均的な経常利益率は 3.0%(令和2年度(2020

年度))から 8.8%(令和4年度(2022 年度))へと急増し、極めて高い水

準となっている40。

物価高騰の影響に関しては、例えば、消費者物価指数が約3%上昇した

令和4年度(2022 年度)において費用は増加しているものの、収益(収

入)の増加が費用の増加を上回り、経常利益率も 7.4%から 8.8%へと上

38

診療所の報酬単価としては、実際に受診した際の単価である1受診当たりの医療費を用いるこ

とが適当であるが、受診していない者も含めた国民1人当たりの医療費についても、令和元年度

(2019 年度)以降年平均+3.8%という物価上昇率を大きく上回る水準で急増している。

39 データを集計した全 21,939 法人のうち許可病床数0床の医療法人(18,207 法人)の平均値

40 収益・費用は損益計算書における本来業務及び附帯業務の事業収益・事業費用の合計値。

- 22 -