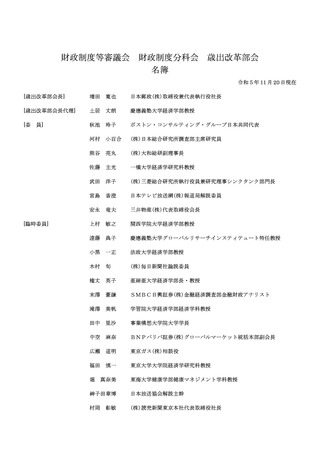

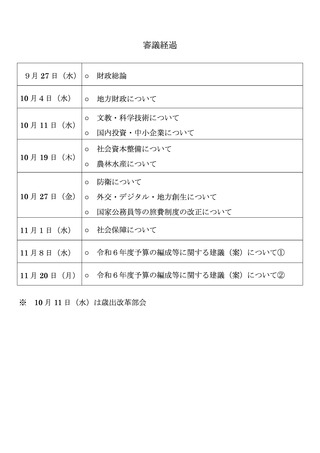

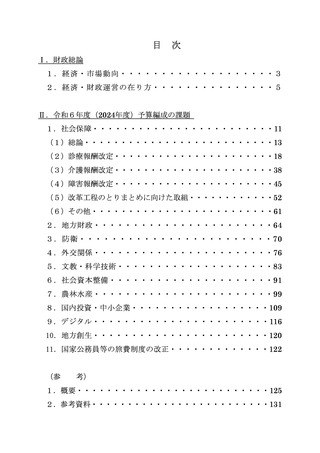

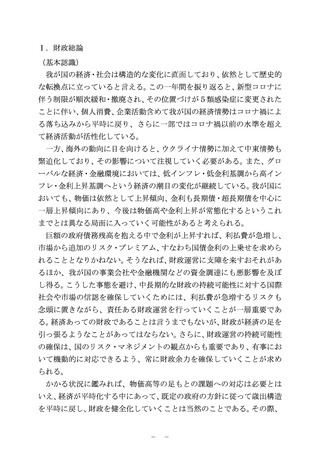

よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 本文 (57 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

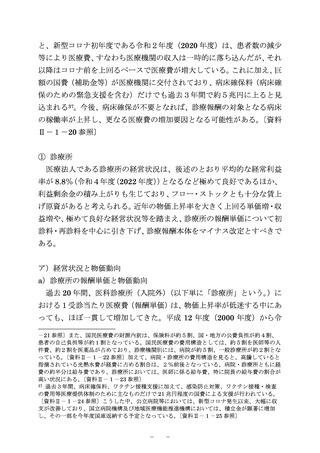

(4)障害報酬改定

① 障害福祉サービス等の現状

ア)総費用額の増加の要因

障害福祉サービス等の予算額は、直近 10 年間で約1兆円から約2兆円

へ2倍に増加と、社会保障関係費全体の伸び率に比して約4倍となる著

しく高い伸び率となっている。このため、障害福祉サービス等の持続可能

性を確保するためには、サービスの質を確保しながら、総費用額を抑制す

る取組が不可欠である。

この点、総費用額の増加の要因を分析すると、利用者数の増加が大きく

寄与しており、これを年齢別に見ると、高齢化による影響は限定的であり、

とりわけ障害児の増加が顕著となっている。また、事業所数も大きく増加

しているが、大半は営利法人の増加によるものであり、特に一部のサービ

スでは営利法人の参入が急増している。他方で、利用者負担について見る

と、原則1割負担であるが、所得に応じて負担限度額が設定されており、

実際の利用者負担割合は医療や介護といった他のサービスと比べても僅

少な水準となっている。

このように、障害福祉サービス等は、需要サイドの利用者に牽制が働き

にくく、供給サイドの事業所の増加に応じて総費用額が増加しやすい構

造となっている中で、質の低いサービスでも高い報酬が得られるような

体系となっていることが、過剰供給や不正事案につながっているとの懸

念がある。このため、真に良質なサービスを提供するためにも、報酬改定

において、質の高いサービスを適切に評価しつつ、質の低いサービスを抑

制する観点から、収支差率を踏まえた報酬水準の適正化を徹底するべき

である。〔資料Ⅱ-1-81~83 参照〕

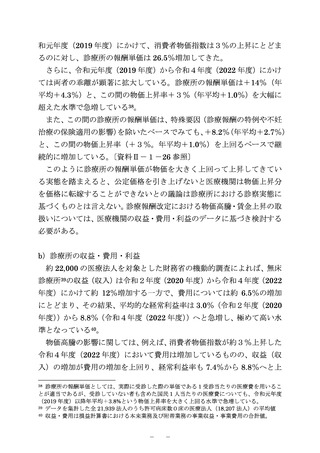

イ)事業者の経営状況

障害福祉サービス等事業者の全体の収支差率は、令和4年度(2022 年

度)決算ベースで 5.6%であり、中小企業を上回る水準となっている。さ

らに、本部・他の事業所への資金移動を除外するため特別費用・特別収益

を除いた収支差率で見ると、通常よりも約 1.9%高い 7.4%の収支差率と

- 45 -

① 障害福祉サービス等の現状

ア)総費用額の増加の要因

障害福祉サービス等の予算額は、直近 10 年間で約1兆円から約2兆円

へ2倍に増加と、社会保障関係費全体の伸び率に比して約4倍となる著

しく高い伸び率となっている。このため、障害福祉サービス等の持続可能

性を確保するためには、サービスの質を確保しながら、総費用額を抑制す

る取組が不可欠である。

この点、総費用額の増加の要因を分析すると、利用者数の増加が大きく

寄与しており、これを年齢別に見ると、高齢化による影響は限定的であり、

とりわけ障害児の増加が顕著となっている。また、事業所数も大きく増加

しているが、大半は営利法人の増加によるものであり、特に一部のサービ

スでは営利法人の参入が急増している。他方で、利用者負担について見る

と、原則1割負担であるが、所得に応じて負担限度額が設定されており、

実際の利用者負担割合は医療や介護といった他のサービスと比べても僅

少な水準となっている。

このように、障害福祉サービス等は、需要サイドの利用者に牽制が働き

にくく、供給サイドの事業所の増加に応じて総費用額が増加しやすい構

造となっている中で、質の低いサービスでも高い報酬が得られるような

体系となっていることが、過剰供給や不正事案につながっているとの懸

念がある。このため、真に良質なサービスを提供するためにも、報酬改定

において、質の高いサービスを適切に評価しつつ、質の低いサービスを抑

制する観点から、収支差率を踏まえた報酬水準の適正化を徹底するべき

である。〔資料Ⅱ-1-81~83 参照〕

イ)事業者の経営状況

障害福祉サービス等事業者の全体の収支差率は、令和4年度(2022 年

度)決算ベースで 5.6%であり、中小企業を上回る水準となっている。さ

らに、本部・他の事業所への資金移動を除外するため特別費用・特別収益

を除いた収支差率で見ると、通常よりも約 1.9%高い 7.4%の収支差率と

- 45 -