よむ、つかう、まなぶ。

令和6年度予算の編成等に関する建議 本文 (32 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20231120/zaiseia20231120.html |

| 出典情報 | 令和6年度予算の編成等に関する建議(11/20)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1-17 参照〕

a)賃上げ促進税制の活用

全産業的に賃上げの動きが進む中で、医療分野における現場従事者の

賃上げに対応する必要がある。賃上げについては、令和6年度(2024 年

度)税制改正において所得拡大促進税制(賃上げ促進税制)35の強化が検

討されている。

この所得拡大促進税制は医療法人等(開業している個人事業主を含む)

にも適用され、一定水準以上の賃上げを行うことを要件としていること

から、医療従事者の賃上げ支援となる。また、医療法人等においても、同

制度の活用によって賃上げしても税引後利益がより多く残ることになる

というメリットがある。診療所の経営状況は全般的に良好であることや

内部留保の蓄積があることを踏まえると、現場従事者の賃上げへの対応

は民間の一般企業と同様、今後強化される同制度の積極的な活用を基本

に考えるべきである。

〔資料Ⅱ-1-18 参照〕

b)更なる経営情報の「見える化」

医療法人等に計上される利益が現場の従事者に賃金として適切に分配

される構造を構築していく上で、医療法人等の経営情報の見える化は極

めて重要である。令和5年(2023 年)8月に施行された改正医療法にお

いて任意提出項目とされた職員の職種別の給与・人数について、今後の提

出義務化を見据えつつ、まずは、診療報酬における処遇改善に関する加算

の算定に当たってその提出を要件化すべきである。〔資料Ⅱ-1-19 参

照〕

ウ)医療費の動向

医療機関全般の経営状況に影響を与える最近の医療費の動向36をみる

35

所得拡大促進税制は、賃上げの実績に応じ一定の税額が控除される減税措置であり、黒字法

人等に効果的と考えられる。同制度は個人事業主にも適用されている。

36 これまで医療費は、高齢化や医療の高度化等により、毎年2~3%増加しており、今後も 75

歳以上人口の増加をはじめ、高齢化が続くことから、医療費の増加が見込まれる。〔資料Ⅱ-1

- 20 -

a)賃上げ促進税制の活用

全産業的に賃上げの動きが進む中で、医療分野における現場従事者の

賃上げに対応する必要がある。賃上げについては、令和6年度(2024 年

度)税制改正において所得拡大促進税制(賃上げ促進税制)35の強化が検

討されている。

この所得拡大促進税制は医療法人等(開業している個人事業主を含む)

にも適用され、一定水準以上の賃上げを行うことを要件としていること

から、医療従事者の賃上げ支援となる。また、医療法人等においても、同

制度の活用によって賃上げしても税引後利益がより多く残ることになる

というメリットがある。診療所の経営状況は全般的に良好であることや

内部留保の蓄積があることを踏まえると、現場従事者の賃上げへの対応

は民間の一般企業と同様、今後強化される同制度の積極的な活用を基本

に考えるべきである。

〔資料Ⅱ-1-18 参照〕

b)更なる経営情報の「見える化」

医療法人等に計上される利益が現場の従事者に賃金として適切に分配

される構造を構築していく上で、医療法人等の経営情報の見える化は極

めて重要である。令和5年(2023 年)8月に施行された改正医療法にお

いて任意提出項目とされた職員の職種別の給与・人数について、今後の提

出義務化を見据えつつ、まずは、診療報酬における処遇改善に関する加算

の算定に当たってその提出を要件化すべきである。〔資料Ⅱ-1-19 参

照〕

ウ)医療費の動向

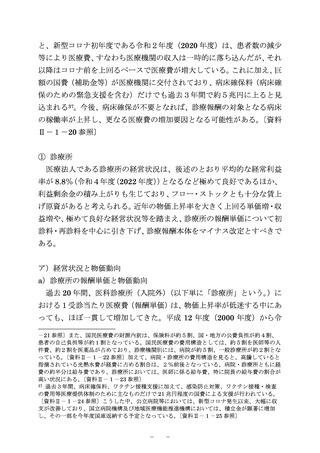

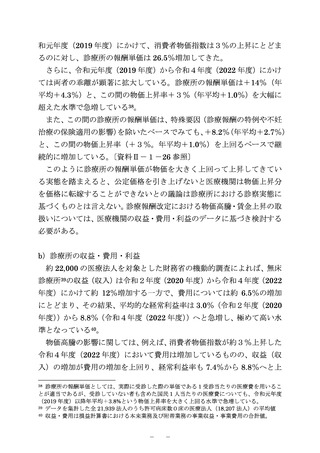

医療機関全般の経営状況に影響を与える最近の医療費の動向36をみる

35

所得拡大促進税制は、賃上げの実績に応じ一定の税額が控除される減税措置であり、黒字法

人等に効果的と考えられる。同制度は個人事業主にも適用されている。

36 これまで医療費は、高齢化や医療の高度化等により、毎年2~3%増加しており、今後も 75

歳以上人口の増加をはじめ、高齢化が続くことから、医療費の増加が見込まれる。〔資料Ⅱ-1

- 20 -