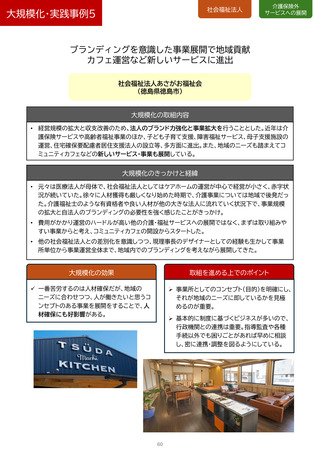

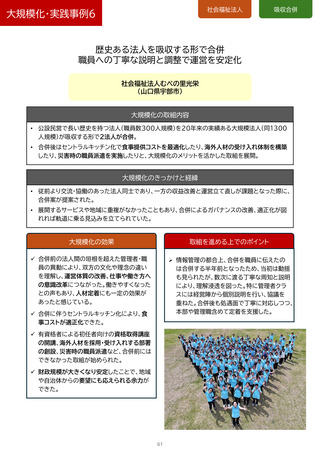

よむ、つかう、まなぶ。

介護現場の働きやすい職場環境づくりに向けた経営の協働化・大規模化の進め方ガイドライン (41 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/content/12300000/001646850.pdf |

| 出典情報 | 介護現場の働きやすい職場環境づくりに向けた経営の協働化・大規模化の進め方ガイドライン(1/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

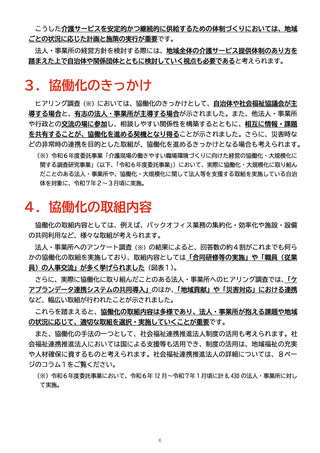

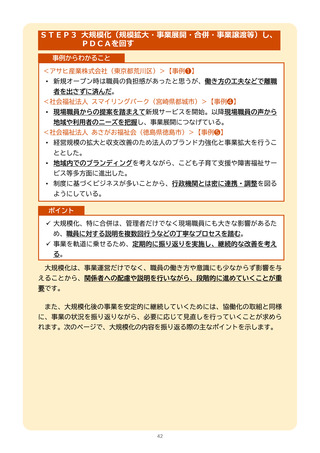

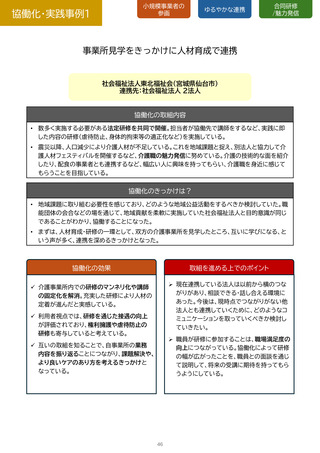

特に以下のような経理処理についてチェックを行うことも必要です。

1)減価償却費(国庫補助金等特別積立金取崩額を含む)の会計処理

2)退職給付引当金の会計処理(年金債務や退職給付債務の計上不足)

3)賞与引当金、徴収不能引当金の会計処理

4)資産の評価損や有価証券の評価損益の会計処理

5)収益及び費用(人件費、事業費、事務費)に関する発生主義(実現主義の会計処

理)

6)基本金の会計処理

7)過剰、不適正な報酬等の支払処理

8)簿外債務等の注記もれ

➢ 将来事業計画の作成

合併、事業譲渡等における将来事業計画については、複数年分の計画(具体的な事業

内容、見込計算書類等)を作成する必要があります。この将来計画は、過度に主観的な

ものであってはならず、客観的に一定の根拠をもって作成されていることが必要であり、

法人の評価の基礎として足りる十分な合理性を有しているかどうかを判断する必要があ

ります。

将来事業計画の策定、又は法人評価を行うにあたっては、以下の点が参考になります。

1)法人の理念や合併、事業譲渡の理念が反映されているかどうか

2)事業戦略(事業展開、サービス提供など)、人事戦略(賃金制度、採用計画など)、

財務戦略(資金調達、使途)といった各個別戦略との整合性があるかどうか

3)具体的かつ合理的に数値化されているかどうか

4)根拠が明確化されているかどうか

5)社会福祉充実計画等の内容と不整合がないかどうか

40

1)減価償却費(国庫補助金等特別積立金取崩額を含む)の会計処理

2)退職給付引当金の会計処理(年金債務や退職給付債務の計上不足)

3)賞与引当金、徴収不能引当金の会計処理

4)資産の評価損や有価証券の評価損益の会計処理

5)収益及び費用(人件費、事業費、事務費)に関する発生主義(実現主義の会計処

理)

6)基本金の会計処理

7)過剰、不適正な報酬等の支払処理

8)簿外債務等の注記もれ

➢ 将来事業計画の作成

合併、事業譲渡等における将来事業計画については、複数年分の計画(具体的な事業

内容、見込計算書類等)を作成する必要があります。この将来計画は、過度に主観的な

ものであってはならず、客観的に一定の根拠をもって作成されていることが必要であり、

法人の評価の基礎として足りる十分な合理性を有しているかどうかを判断する必要があ

ります。

将来事業計画の策定、又は法人評価を行うにあたっては、以下の点が参考になります。

1)法人の理念や合併、事業譲渡の理念が反映されているかどうか

2)事業戦略(事業展開、サービス提供など)、人事戦略(賃金制度、採用計画など)、

財務戦略(資金調達、使途)といった各個別戦略との整合性があるかどうか

3)具体的かつ合理的に数値化されているかどうか

4)根拠が明確化されているかどうか

5)社会福祉充実計画等の内容と不整合がないかどうか

40