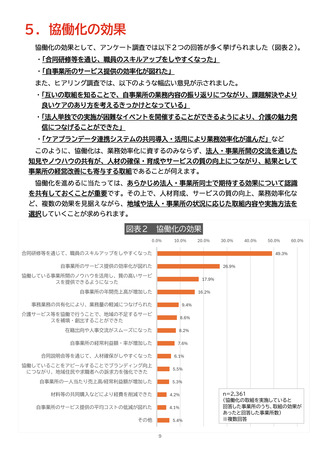

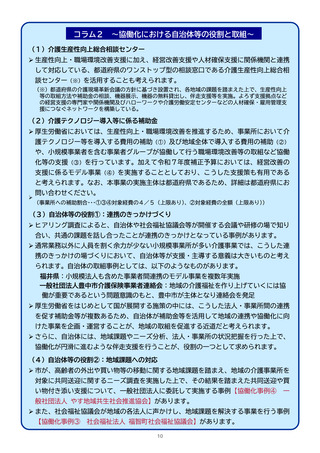

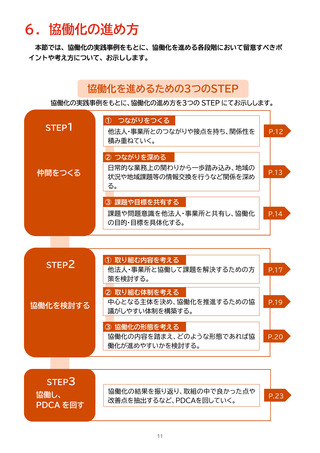

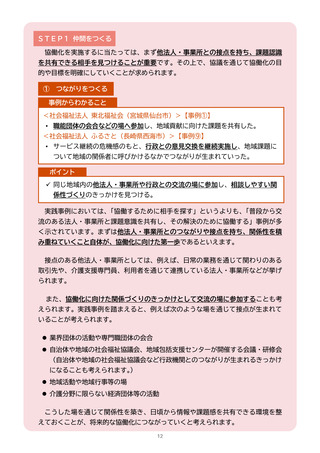

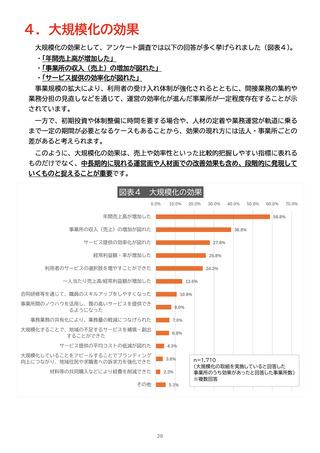

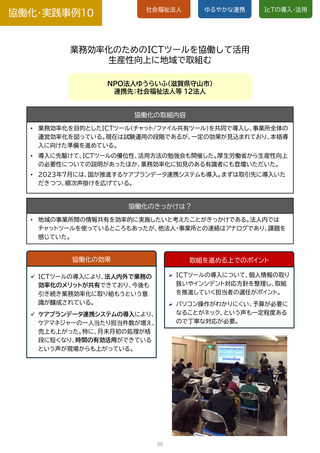

よむ、つかう、まなぶ。

介護現場の働きやすい職場環境づくりに向けた経営の協働化・大規模化の進め方ガイドライン (40 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/content/12300000/001646850.pdf |

| 出典情報 | 介護現場の働きやすい職場環境づくりに向けた経営の協働化・大規模化の進め方ガイドライン(1/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

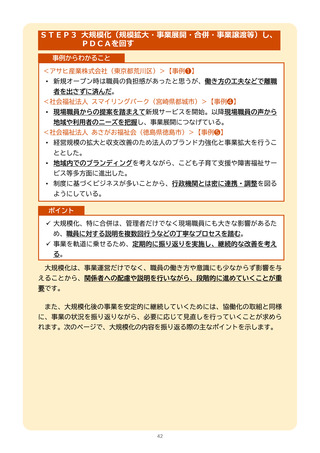

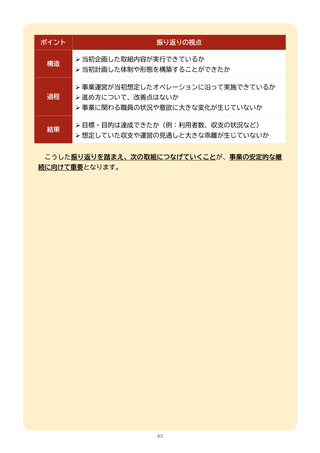

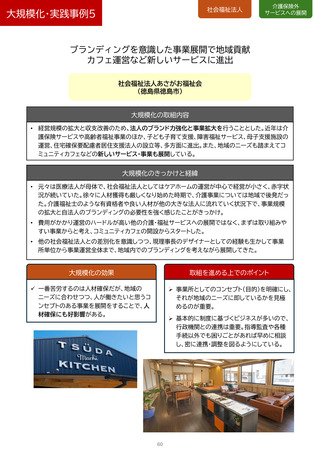

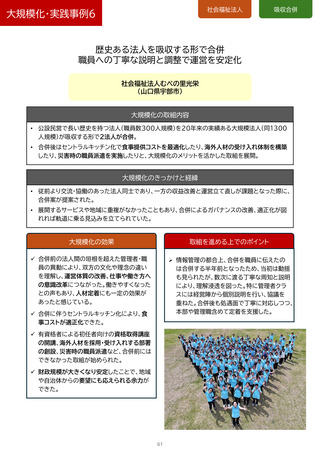

コラム6

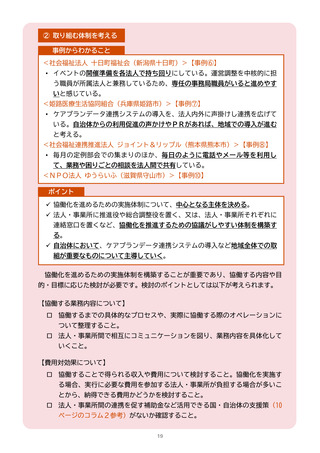

~「合併・事業譲渡等マニュアル」

(抜粋)~

➢ 合併・事業譲渡等の目的の明確化

合併、事業譲渡等を行う際には、まず、その目的が明確でなければなりません。目的

を明確にするためには、以下の点を整理することが必要です。

1)合併、事業譲渡等は、法人の理念・経営戦略に沿うものかどうか

2)合併、事業譲渡等は、地域福祉の維持・発展に寄与するかどうか

3)合併、事業譲渡等は、地域住民の抱える地域生活課題に対応するものとなって

いるか

➢ 合併・事業譲渡等の相手となる法人の調査

合併、事業譲渡等を行う目的が明確になれば、その可否を判断するために、合併、事

業譲渡等の相手となる法人を調査することになります。

調査にあたっては、以下のような項目について整理することが必要です。調査に際し

ての情報は、可能な限り協議の前に入手し、分析することが肝要です。

そのほか、平成 28 年改正法で新たに規定された、特別の利益供与の禁止や利益相反等

に抵触することのないよう、注意が必要です。

また、事業の譲渡しの場合には、当該事業を実施することのできる法人であるか、当

該事業の継続性が見込まれるかが特に重要となります。

(合併、事業譲渡等の相手となる法人に係る調査内容の例)

1)法人の沿革

2)経営理念、経営戦略、経営方針

3)組織、事業

4)評議員、理事、監事の構成

5)職員の状況(労働組合、年齢構成、人事制度等)

6)監事監査、会計監査の状況

7)他分野の場合には、その分野の業界分析

8)地域における需要と競合事業者の状況

9)過年度、現在の財務状況と将来的な財務状況の見通し

10)事業展開する各地域の事情

11)合併、事業譲渡等を行った場合の相乗効果

➢ 計算書類の分析

合併、事業譲渡等の意思決定を行う前に、財務的な調査、特に、資産、負債(簿外負

債にも留意)の状況等についての分析、調査を実施することが重要です。また、収益性

分析については、その後の事業活動を通じて、事業収益を安定的に確保することができ

るかどうかに着目することが重要です。

社会福祉法人は、営利性を追求するものでは決してありませんが、合併、事業譲渡等

を通じて、事業の継続性、自立性を確保し、質の高い福祉サービスを安定的、継続的に

提供しなければならないと考えられるため、財政状態や収益性分析を行うことは重要で

す。

なお、調査にあたっては、公認会計士等の専門家の利用を行う方法も考えられます。

39

~「合併・事業譲渡等マニュアル」

(抜粋)~

➢ 合併・事業譲渡等の目的の明確化

合併、事業譲渡等を行う際には、まず、その目的が明確でなければなりません。目的

を明確にするためには、以下の点を整理することが必要です。

1)合併、事業譲渡等は、法人の理念・経営戦略に沿うものかどうか

2)合併、事業譲渡等は、地域福祉の維持・発展に寄与するかどうか

3)合併、事業譲渡等は、地域住民の抱える地域生活課題に対応するものとなって

いるか

➢ 合併・事業譲渡等の相手となる法人の調査

合併、事業譲渡等を行う目的が明確になれば、その可否を判断するために、合併、事

業譲渡等の相手となる法人を調査することになります。

調査にあたっては、以下のような項目について整理することが必要です。調査に際し

ての情報は、可能な限り協議の前に入手し、分析することが肝要です。

そのほか、平成 28 年改正法で新たに規定された、特別の利益供与の禁止や利益相反等

に抵触することのないよう、注意が必要です。

また、事業の譲渡しの場合には、当該事業を実施することのできる法人であるか、当

該事業の継続性が見込まれるかが特に重要となります。

(合併、事業譲渡等の相手となる法人に係る調査内容の例)

1)法人の沿革

2)経営理念、経営戦略、経営方針

3)組織、事業

4)評議員、理事、監事の構成

5)職員の状況(労働組合、年齢構成、人事制度等)

6)監事監査、会計監査の状況

7)他分野の場合には、その分野の業界分析

8)地域における需要と競合事業者の状況

9)過年度、現在の財務状況と将来的な財務状況の見通し

10)事業展開する各地域の事情

11)合併、事業譲渡等を行った場合の相乗効果

➢ 計算書類の分析

合併、事業譲渡等の意思決定を行う前に、財務的な調査、特に、資産、負債(簿外負

債にも留意)の状況等についての分析、調査を実施することが重要です。また、収益性

分析については、その後の事業活動を通じて、事業収益を安定的に確保することができ

るかどうかに着目することが重要です。

社会福祉法人は、営利性を追求するものでは決してありませんが、合併、事業譲渡等

を通じて、事業の継続性、自立性を確保し、質の高い福祉サービスを安定的、継続的に

提供しなければならないと考えられるため、財政状態や収益性分析を行うことは重要で

す。

なお、調査にあたっては、公認会計士等の専門家の利用を行う方法も考えられます。

39