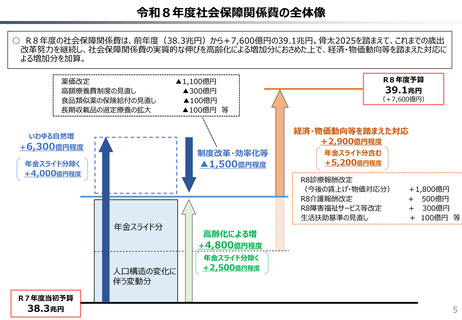

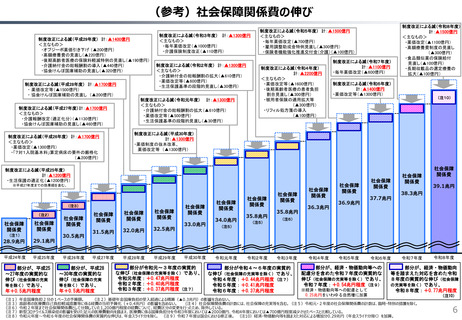

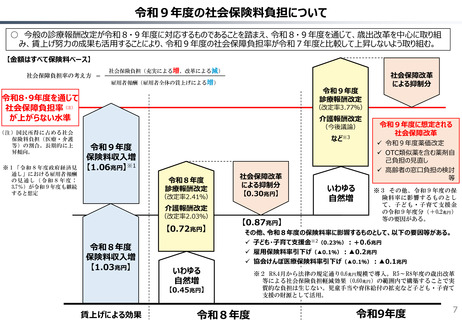

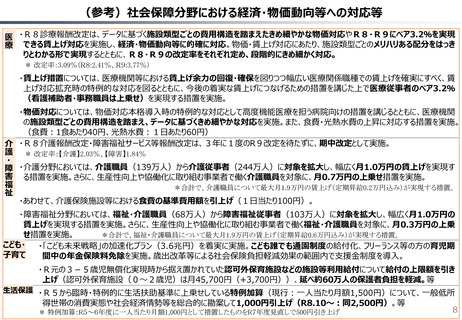

よむ、つかう、まなぶ。

持続可能な社会保障制度の構築(財政各論Ⅱ) (33 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260428zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(参考)医療法人・医療機関に対する税制上の特例措置(租税特別措置等)

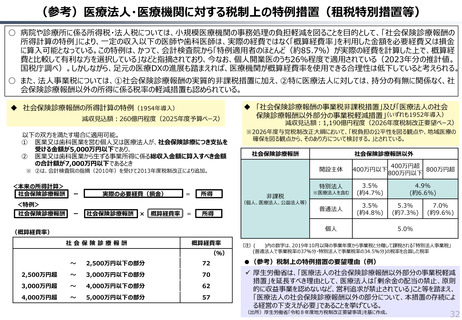

○ 病院や診療所に係る所得税・法人税については、小規模医療機関の事務処理の負担軽減を図ることを目的として、「社会保険診療報酬の

所得計算の特例」により、一定の収入以下の医師や歯科医師は、実際の経費ではなく「概算経費率」を利用した金額を必要経費又は損金

に算入可能となっている。この特例は、かつて、会計検査院から「特例適用者のほとんど(約85.7%)が実際の経費を計算した上で、概算経

費と比較して有利な方を選択している」などと指摘されており、今なお、個人開業医のうち26%程度で適用されている(2023年分の推計値。

国税庁調べ)。しかしながら、足元の医療DXの進展も踏まえれば、医療機関が概算経費率を使用できる合理性は低下していると考えられる。

○ また、法人事業税については、①社会保険診療報酬の実質的非課税措置に加え、②特に医療法人に対しては、持分の有無に関係なく、社

会保険診療報酬以外の所得に係る税率の軽減措置も認められている。

◆ 社会保険診療報酬の所得計算の特例(1954年導入)

減収見込額:260億円程度(2025年度予算ベース)

以下の双方を満たす場合に適用可能。

① 医業又は歯科医業を営む個人又は医療法人が、社会保険診療につき支払を

受ける金額が5,000万円以下であり、

② 医業又は歯科医業から生ずる事業所得に係る総収入金額に算入すべき金額

の合計額が7,000万円以下であるとき

◆ 「社会保険診療報酬の事業税非課税措置」及び「医療法人の社会

保険診療報酬以外部分の事業税軽減措置」(いずれも1952年導入)

減収見込額:1,190億円程度(2026年度税制改正要望ベース)

※2026年度与党税制改正大綱において、「税負担の公平性を図る観点や、地域医療の

確保を図る観点から、そのあり方について検討する。」とされている。

社会保険診療報酬

※ ②は、会計検査院の指摘(2010年)を受けて2013年度税制改正により追加。

<本来の所得計算>

社会保険診療報酬

ー

実際の必要経費(損金)

=

所得

<特例>

社会保険診療報酬

非課税

(個人、医療法人、公益法人等)

ー

社会保険診療報酬

×

概算経費率

=

所得

社会保険診療報酬以外

開設主体

400万円以下

400万円超

800万円超

800万円以下

特別法人

3.5%

(約4.7%)

4.9%

(約6.6%)

※医療法人を含む

普通法人

3.5%

(約4.8%)

個人

(概算経費率)

社会保険診療報酬

概算経費率

(%)

5.3%

(約7.3%)

7.0%

(約9.6%)

5.0%

(注)(

)内の数字は、2019年10月以降の事業年度から事業税と分離して課税される「特別法人事業税」

(普通法人で事業税率の37%分・特別法人で事業税率の34.5%分)の税率を合算した税率

~

2,500万円以下の部分

72

●(参考)税制上の特例措置の要望理由(例)

2,500万円超

~

3,000万円以下の部分

70

3,000万円超

~

4,000万円以下の部分

62

4,000万円超

~

5,000万円以下の部分

57

✓ 厚生労働省は、「医療法人の社会保険診療報酬以外部分の事業税軽減

措置」を延長すべき理由として、医療法人は「剰余金の配当の禁止、原則

的に収益事業を認めないなど、営利追求が禁止されている」こと等を踏まえ、

「医療法人の社会保険診療報酬以外の部分について、本措置の存続によ

る経営の下支えが必要」であることを挙げている。

(出所)厚生労働省「令和8年度地方税制改正要望事項」を基に作成。

32

○ 病院や診療所に係る所得税・法人税については、小規模医療機関の事務処理の負担軽減を図ることを目的として、「社会保険診療報酬の

所得計算の特例」により、一定の収入以下の医師や歯科医師は、実際の経費ではなく「概算経費率」を利用した金額を必要経費又は損金

に算入可能となっている。この特例は、かつて、会計検査院から「特例適用者のほとんど(約85.7%)が実際の経費を計算した上で、概算経

費と比較して有利な方を選択している」などと指摘されており、今なお、個人開業医のうち26%程度で適用されている(2023年分の推計値。

国税庁調べ)。しかしながら、足元の医療DXの進展も踏まえれば、医療機関が概算経費率を使用できる合理性は低下していると考えられる。

○ また、法人事業税については、①社会保険診療報酬の実質的非課税措置に加え、②特に医療法人に対しては、持分の有無に関係なく、社

会保険診療報酬以外の所得に係る税率の軽減措置も認められている。

◆ 社会保険診療報酬の所得計算の特例(1954年導入)

減収見込額:260億円程度(2025年度予算ベース)

以下の双方を満たす場合に適用可能。

① 医業又は歯科医業を営む個人又は医療法人が、社会保険診療につき支払を

受ける金額が5,000万円以下であり、

② 医業又は歯科医業から生ずる事業所得に係る総収入金額に算入すべき金額

の合計額が7,000万円以下であるとき

◆ 「社会保険診療報酬の事業税非課税措置」及び「医療法人の社会

保険診療報酬以外部分の事業税軽減措置」(いずれも1952年導入)

減収見込額:1,190億円程度(2026年度税制改正要望ベース)

※2026年度与党税制改正大綱において、「税負担の公平性を図る観点や、地域医療の

確保を図る観点から、そのあり方について検討する。」とされている。

社会保険診療報酬

※ ②は、会計検査院の指摘(2010年)を受けて2013年度税制改正により追加。

<本来の所得計算>

社会保険診療報酬

ー

実際の必要経費(損金)

=

所得

<特例>

社会保険診療報酬

非課税

(個人、医療法人、公益法人等)

ー

社会保険診療報酬

×

概算経費率

=

所得

社会保険診療報酬以外

開設主体

400万円以下

400万円超

800万円超

800万円以下

特別法人

3.5%

(約4.7%)

4.9%

(約6.6%)

※医療法人を含む

普通法人

3.5%

(約4.8%)

個人

(概算経費率)

社会保険診療報酬

概算経費率

(%)

5.3%

(約7.3%)

7.0%

(約9.6%)

5.0%

(注)(

)内の数字は、2019年10月以降の事業年度から事業税と分離して課税される「特別法人事業税」

(普通法人で事業税率の37%分・特別法人で事業税率の34.5%分)の税率を合算した税率

~

2,500万円以下の部分

72

●(参考)税制上の特例措置の要望理由(例)

2,500万円超

~

3,000万円以下の部分

70

3,000万円超

~

4,000万円以下の部分

62

4,000万円超

~

5,000万円以下の部分

57

✓ 厚生労働省は、「医療法人の社会保険診療報酬以外部分の事業税軽減

措置」を延長すべき理由として、医療法人は「剰余金の配当の禁止、原則

的に収益事業を認めないなど、営利追求が禁止されている」こと等を踏まえ、

「医療法人の社会保険診療報酬以外の部分について、本措置の存続によ

る経営の下支えが必要」であることを挙げている。

(出所)厚生労働省「令和8年度地方税制改正要望事項」を基に作成。

32