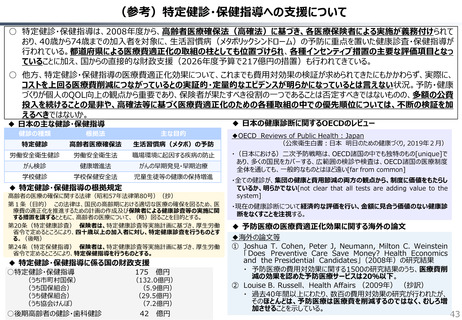

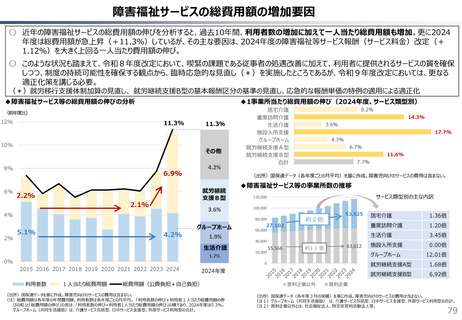

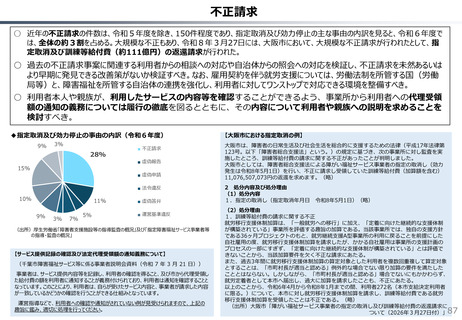

よむ、つかう、まなぶ。

持続可能な社会保障制度の構築(財政各論Ⅱ) (29 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260428zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

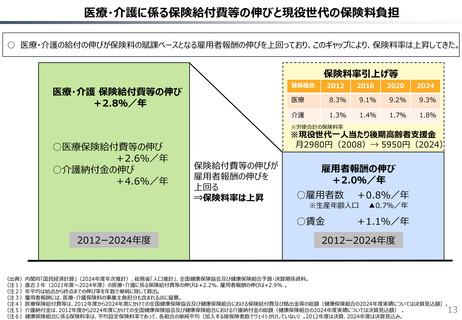

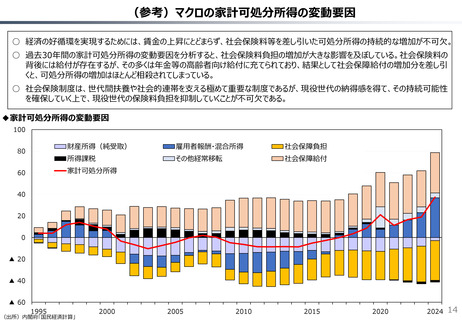

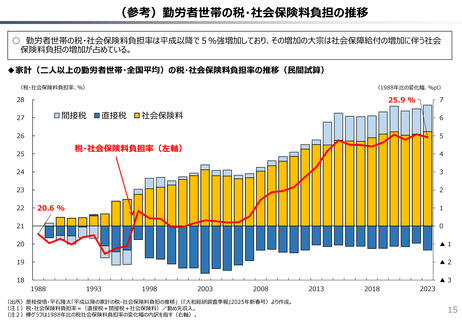

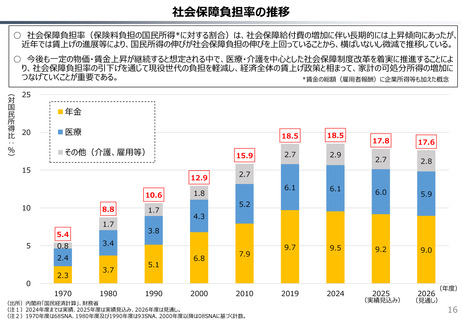

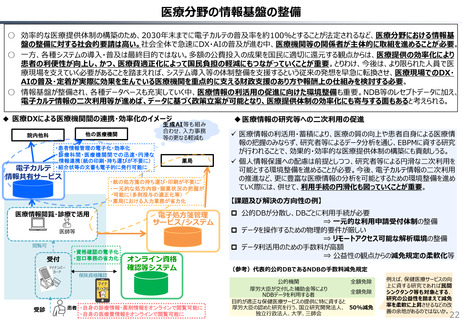

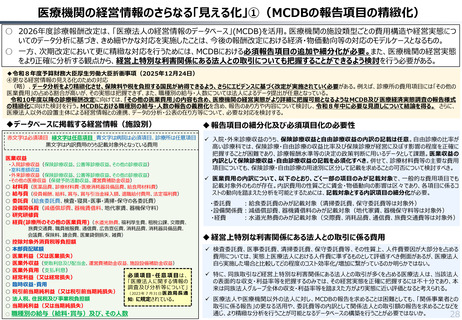

医療機関の経営情報のさらなる「見える化」①(MCDBの報告項目の精緻化)

○ 2026年度診療報酬改定は、「医療法人の経営情報のデータベース」(MCDB)を活用。医療機関の施設類型ごとの費用構造や経営実態につ

いてのデータ分析に基づき、きめ細やかな対応を実施したことは、今後の報酬改定における経済・物価動向等の対応のモデルケースとなるもの。

○ 一方、次期改定において更に精緻な対応を行うためには、MCDBにおける必須報告項目の追加や細分化が必要。また、医療機関の経営実態

をより正確に分析する観点から、経営上特別な利害関係にある法人との取引についても把握することができるよう検討を行う必要がある。

◆令和8年度予算財務大臣厚生労働大臣折衝事項(2025年12月24日)

④更なる経営情報の見える化のための対応

(略)、データ分析をより精緻化させ、保険料や税を負担する国民が納得できるよう、さらにエビデンスに基づく改定が実施されていく必要がある。例えば、診療所の費用項目には「その他の

医業費用」の占める割合が高いが、その実態は把握できず、また、職種別の給与・人数については法人によるデータ提出が任意となっている。

令和10年度以降の診療報酬改定に向けては、「その他の医業費用」の内容も含め、医療機関の経営実態がより詳細に把握可能となるようなMCDB及び医療経済実態調査の報告様式

の精緻化に向けた検討を行う。MCDBにおける職種別の給与・人数の報告の義務化を含め、報告のあり方や内容について検討し、令和8年中に必要な見直しについて結論を得る。 さらに、

医療法人以外の設置主体による経営情報との連携、データの分析・公表の在り方等について、必要な対応を検討する。

◆データベースに掲載する経営情報(施設別)

◆ 報告項目の細分化及び必須項目化の必要性

赤文字は必須項目 緑文字は任意項目 青文字は病院は必須項目、診療所は任意項目

黒文字は内訳費用のうち記載対象外となっている費用

✓ 入院・外来診療収益のうち、保険診療収益と自由診療収益の内訳の記載は任意。自由診療の比率が

高い診療科では、保険診療・自由診療の収益比率及び保険診療が経営に及ぼす影響の程度を正確に

把握することが困難であり、診療報酬水準等の決定の政策判断に用いるデータとして課題。医業収益の

内訳として保険診療収益・自由診療収益の記載を必須化すべき。併せて、診療材料費等の主要な費用

項目についても、保険診療・自由診療の用途別に区分して記載を求めることの可否について検討すべき。

医業収益

・入院診療収益(保険診療収益、公害等診療収益、その他の診療収益)

・室料差額収益

・外来診療収益(保険診療収益、公害等診療収益、その他の診療収益)

・その他の医療収益(保健予防活動収益、運営費補助金収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費、検査・寝具・医事・清掃・保守の各委託費)

○ 設備関係費(減価償却費、器機賃借料、地代家賃、器機保守料)

○ 研究研修費

○ 経費(診療所のその他の医業費用)(水道光熱費、福利厚生費、租税公課、交際費、

旅費交通費、職員被服費、通信費、広告宣伝費、消耗品費、消耗器具備品費、

会議費、保険料、諸会費、医業貸倒損失、雑費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

必須項目・任意項目は、

○ 経常利益(又は経常損失)

「医療法人に関する情報の

○ 臨時収益・費用

調査及び分析等について」

○ 税引前当期純利益(又は税引前当期純損失)

( 2023 年 7 月 31 日 医 政 局 長 通

○ 法人税、住民税及び事業税負担額

知)に規定されている。

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

✓ 医業費用の内訳について、以下のとおり、ごく一部の項目のみが記載対象で、一般的な費用項目でも

記載対象外のものが存在。内訳費用の性質ごとに賃金・物価動向の影響は区々であり、各項目に係るコ

ストの動向を踏まえた分析を可能とするためには、記載対象とする内訳項目の細分化が必要。

・委託費

:給食委託費のみが記載対象(清掃委託費、保守委託費等は対象外)

・設備関係費:減価償却費、器機賃借料のみが記載対象(地代家賃、器機保守料等は対象外)

・経費

:水道光熱費のみが記載対象(交際費、消耗品費、通信費、旅費交通費等は対象外)

◆ 経営上特別な利害関係にある法人との取引に係る費用

✓ 検査委託費、医事委託費、清掃委託費、保守委託費等、その性質上、人件費要因が大部分を占める

費用については、実態上医療法人における人件費に準ずるものとして評価すべき側面があるが、医療法人

自ら実施した場合と比較してどの程度のコスト効率化/増加に繋がっているのか明らかではない。

✓ 特に、同族取引など経営上特別な利害関係にある法人との取引が多くを占める医療法人は、当該法人

の表面的な収支・利益率等を把握するのみでは、その経営実態を正確に把握するには不十分であり、本

来は同族法人グループ全体の収支・利益率等を踏まえた方がより実態に近い評価となると考えられる。

✓ 医療法人や医療機関以外の法人に対し、MCDBの報告を求めることは困難としても、「関係事業者との

取引に係る報告」の更なる活用や、委託費等の内訳として関係法人との取引額の報告を求めることなどを

通じ、より精緻な分析を行うことが可能となるデータベースの構築を行うことが必要ではないか。

28

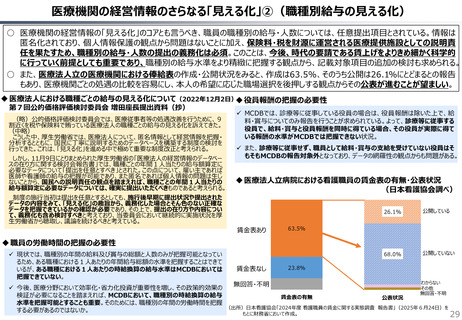

○ 2026年度診療報酬改定は、「医療法人の経営情報のデータベース」(MCDB)を活用。医療機関の施設類型ごとの費用構造や経営実態につ

いてのデータ分析に基づき、きめ細やかな対応を実施したことは、今後の報酬改定における経済・物価動向等の対応のモデルケースとなるもの。

○ 一方、次期改定において更に精緻な対応を行うためには、MCDBにおける必須報告項目の追加や細分化が必要。また、医療機関の経営実態

をより正確に分析する観点から、経営上特別な利害関係にある法人との取引についても把握することができるよう検討を行う必要がある。

◆令和8年度予算財務大臣厚生労働大臣折衝事項(2025年12月24日)

④更なる経営情報の見える化のための対応

(略)、データ分析をより精緻化させ、保険料や税を負担する国民が納得できるよう、さらにエビデンスに基づく改定が実施されていく必要がある。例えば、診療所の費用項目には「その他の

医業費用」の占める割合が高いが、その実態は把握できず、また、職種別の給与・人数については法人によるデータ提出が任意となっている。

令和10年度以降の診療報酬改定に向けては、「その他の医業費用」の内容も含め、医療機関の経営実態がより詳細に把握可能となるようなMCDB及び医療経済実態調査の報告様式

の精緻化に向けた検討を行う。MCDBにおける職種別の給与・人数の報告の義務化を含め、報告のあり方や内容について検討し、令和8年中に必要な見直しについて結論を得る。 さらに、

医療法人以外の設置主体による経営情報との連携、データの分析・公表の在り方等について、必要な対応を検討する。

◆データベースに掲載する経営情報(施設別)

◆ 報告項目の細分化及び必須項目化の必要性

赤文字は必須項目 緑文字は任意項目 青文字は病院は必須項目、診療所は任意項目

黒文字は内訳費用のうち記載対象外となっている費用

✓ 入院・外来診療収益のうち、保険診療収益と自由診療収益の内訳の記載は任意。自由診療の比率が

高い診療科では、保険診療・自由診療の収益比率及び保険診療が経営に及ぼす影響の程度を正確に

把握することが困難であり、診療報酬水準等の決定の政策判断に用いるデータとして課題。医業収益の

内訳として保険診療収益・自由診療収益の記載を必須化すべき。併せて、診療材料費等の主要な費用

項目についても、保険診療・自由診療の用途別に区分して記載を求めることの可否について検討すべき。

医業収益

・入院診療収益(保険診療収益、公害等診療収益、その他の診療収益)

・室料差額収益

・外来診療収益(保険診療収益、公害等診療収益、その他の診療収益)

・その他の医療収益(保健予防活動収益、運営費補助金収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費、検査・寝具・医事・清掃・保守の各委託費)

○ 設備関係費(減価償却費、器機賃借料、地代家賃、器機保守料)

○ 研究研修費

○ 経費(診療所のその他の医業費用)(水道光熱費、福利厚生費、租税公課、交際費、

旅費交通費、職員被服費、通信費、広告宣伝費、消耗品費、消耗器具備品費、

会議費、保険料、諸会費、医業貸倒損失、雑費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

必須項目・任意項目は、

○ 経常利益(又は経常損失)

「医療法人に関する情報の

○ 臨時収益・費用

調査及び分析等について」

○ 税引前当期純利益(又は税引前当期純損失)

( 2023 年 7 月 31 日 医 政 局 長 通

○ 法人税、住民税及び事業税負担額

知)に規定されている。

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

✓ 医業費用の内訳について、以下のとおり、ごく一部の項目のみが記載対象で、一般的な費用項目でも

記載対象外のものが存在。内訳費用の性質ごとに賃金・物価動向の影響は区々であり、各項目に係るコ

ストの動向を踏まえた分析を可能とするためには、記載対象とする内訳項目の細分化が必要。

・委託費

:給食委託費のみが記載対象(清掃委託費、保守委託費等は対象外)

・設備関係費:減価償却費、器機賃借料のみが記載対象(地代家賃、器機保守料等は対象外)

・経費

:水道光熱費のみが記載対象(交際費、消耗品費、通信費、旅費交通費等は対象外)

◆ 経営上特別な利害関係にある法人との取引に係る費用

✓ 検査委託費、医事委託費、清掃委託費、保守委託費等、その性質上、人件費要因が大部分を占める

費用については、実態上医療法人における人件費に準ずるものとして評価すべき側面があるが、医療法人

自ら実施した場合と比較してどの程度のコスト効率化/増加に繋がっているのか明らかではない。

✓ 特に、同族取引など経営上特別な利害関係にある法人との取引が多くを占める医療法人は、当該法人

の表面的な収支・利益率等を把握するのみでは、その経営実態を正確に把握するには不十分であり、本

来は同族法人グループ全体の収支・利益率等を踏まえた方がより実態に近い評価となると考えられる。

✓ 医療法人や医療機関以外の法人に対し、MCDBの報告を求めることは困難としても、「関係事業者との

取引に係る報告」の更なる活用や、委託費等の内訳として関係法人との取引額の報告を求めることなどを

通じ、より精緻な分析を行うことが可能となるデータベースの構築を行うことが必要ではないか。

28