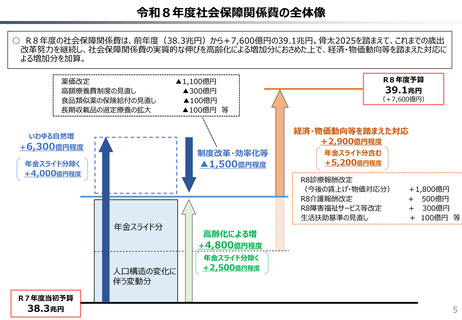

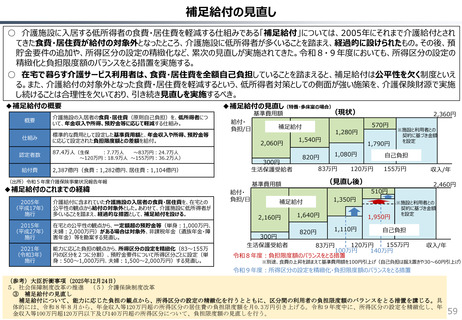

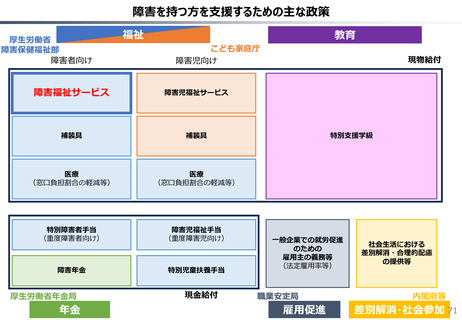

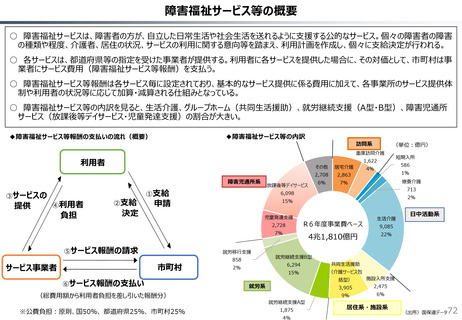

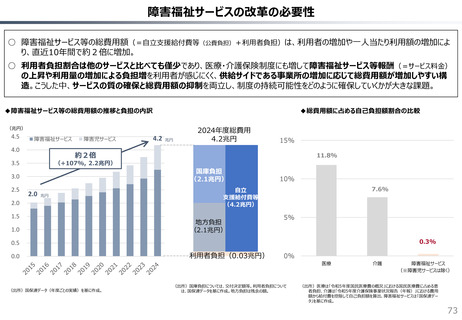

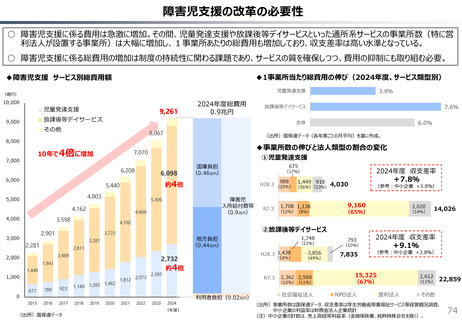

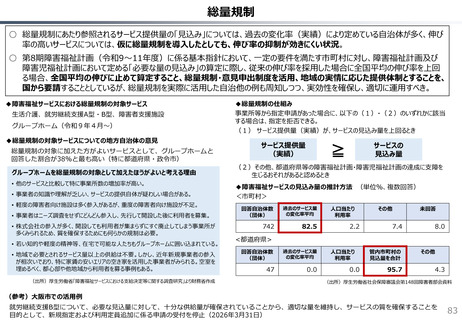

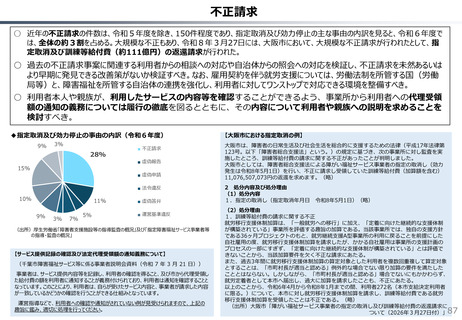

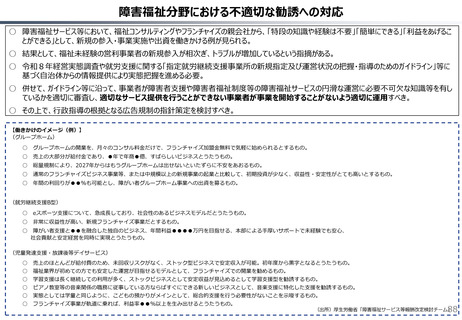

よむ、つかう、まなぶ。

持続可能な社会保障制度の構築(財政各論Ⅱ) (32 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260428zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

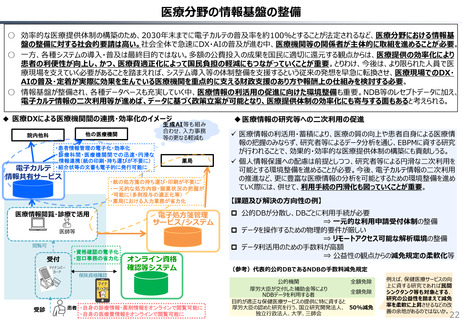

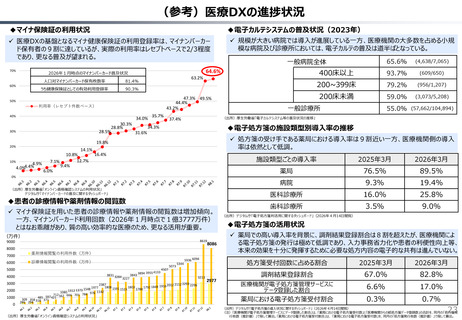

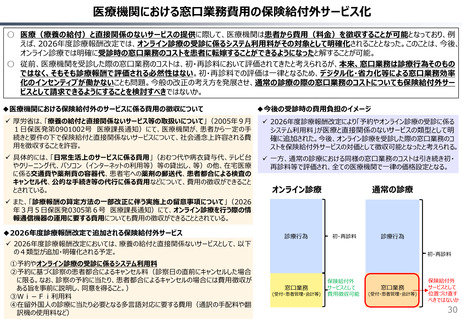

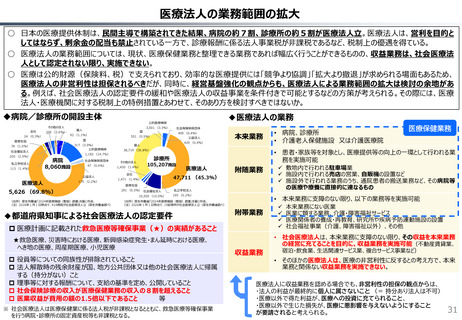

医療法人の業務範囲の拡大

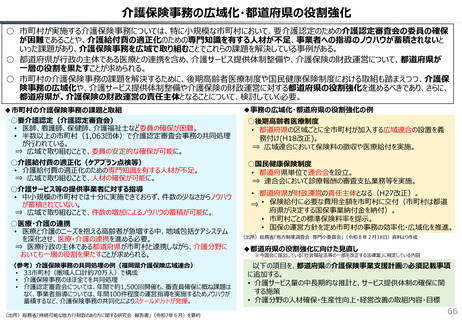

○ 日本の医療提供体制は、民間主導で構築されてきた結果、病院の約7割、診療所の約5割が医療法人立。医療法人は、営利を目的と

してはならず、剰余金の配当も禁止されている一方で、診療報酬に係る法人事業税が非課税であるなど、税制上の優遇を得ている。

○ 医療法人の業務範囲については、現状、医療保健業務と整理できる業務であれば幅広く行うことができるものの、収益業務は、社会医療法

人として認定されない限り、実施できない。

○ 医療は公的財源(保険料、税)で支えられており、効率的な医療提供には「競争より協調」「拡大より撤退」が求められる場面もあるため、

医療法人の非営利性は担保されるべきだが、同時に、経営基盤強化の観点からも、医療法人による業務範囲の拡大は検討の余地があ

る。例えば、社会医療法人の認定要件の緩和や医療法人の収益事業を条件付きで可能とするなどの方策が考えられる。その際には、医療

法人・医療機関に対する税制上の特例措置とあわせて、そのあり方を検討すべきではないか。

◆病院/診療所の開設主体

その他の法人

会社

206 (2.6%)

24 (0.3%)

317 (3.9%)

公的医療機関

社会福祉法人

私立学校法人

社会保険関係団体

国

409 (0.4%)

551 (0.5%)

公益法人

国

医療生協

113 (1.4%)

3,501 (3.3%)

個人

92 (1.1%)

78 (1.0%)

200 (2.5%)

◆医療法人の業務

公的医療機関

社会保険関係団体

47 (0.6%)

公益法人

医療法人

175 (2.2%)

429 (0.4%)

個人

診療所

その他の法人

1,430 (1.4%)

105,207施設

会社

医療法人

附随業務

47,711 (45.3%)

1,471 (1.4%)

医療生協

5,626 (69.8%)

291 (0.3%) 社会福祉法人

(出所)厚生労働省「2024年医療施設(動態)調査」を基に作成。

(注)2026年1月1日時点で、414病院が社会医療法人立(厚生労働省調べ)

(出所)厚生労働省「2024年医療施設(動態)調査」を基に作成。

(注)2026年1月1日時点で、19診療所が社会医療法人立(厚生労働省調べ)

10,500 (10.0%)

• 病院、診療所

• 介護老人保健施設 又は介護医療院

医療保健業務

• 患者・家族等を対象とし、医療提供等の向上の一環として行われる業

務を実施可能

38,719 (36.8%)

1,182 (14.7%)

病院

8,060施設

本来業務

私立学校法人

195 (0.2%)

◆都道府県知事による社会医療法人の認定要件

• 本来業務に支障のない限り、以下の業務等を実施可能

附帯業務

医療計画に記載された救急医療等確保事業(★)の実績があること

★救急医療、災害時における医療、新興感染症発生・まん延時における医療、

へき地の医療、周産期医療、小児医療

役員等についての同族性が排除されていること

法人解散時の残余財産が国、地方公共団体又は他の社会医療法人に帰属

する(持分がない)こと

理事等に対する報酬について、支給の基準を定め、公開していること

社会保険診療の収入が医療保健業務の収入の8割を超えること

医業収益が費用の額の1.5倍以下であること

等

※ 社会医療法人は医療保健業に係る法人税が非課税となるとともに、救急医療等確保事業

を行う病院・診療所の固定資産税等も非課税となる。

✓ 敷地内で行われる駐車場業

✓ 施設内で行われる売店の営業、自販機の設置など

✓ 施設外で行われる業務のうち、通院患者の搬送業務など、その病院等

の医療や療養に直接的に連なるもの

✓ 本来業務にない医業

✓ 医業に類する業務、介護・障害福祉サービス

✓ 医療関係者の養成・再教育、研究所や疾病予防運動施設の設置

✓ 社会福祉事業(介護、障害福祉以外)、その他

• 社会医療法人は、本来業務に支障のない限り、その収益を本来業務

の経営に充てることを目的に、収益業務を実施可能(不動産賃貸業、

収益業務

宿泊・飲食業、生活関連サービス業、複合サービス事業など)

• そのほかの医療法人は、医療の非営利性に反するとの考え方で、本来

業務と関係ない収益業務を実施できない。

医療法人に収益業務を認める場合でも、非営利性の担保の観点からは、

・法人の利益が最終的に個人に属さないこと (= 持分あり法人は不可)

・医療以外で得た利益が、医療への投資に充てられること、

・医療以外で生じた損失が、医療に悪影響を与えないようにすること

が要請されると考えられる。

31

○ 日本の医療提供体制は、民間主導で構築されてきた結果、病院の約7割、診療所の約5割が医療法人立。医療法人は、営利を目的と

してはならず、剰余金の配当も禁止されている一方で、診療報酬に係る法人事業税が非課税であるなど、税制上の優遇を得ている。

○ 医療法人の業務範囲については、現状、医療保健業務と整理できる業務であれば幅広く行うことができるものの、収益業務は、社会医療法

人として認定されない限り、実施できない。

○ 医療は公的財源(保険料、税)で支えられており、効率的な医療提供には「競争より協調」「拡大より撤退」が求められる場面もあるため、

医療法人の非営利性は担保されるべきだが、同時に、経営基盤強化の観点からも、医療法人による業務範囲の拡大は検討の余地があ

る。例えば、社会医療法人の認定要件の緩和や医療法人の収益事業を条件付きで可能とするなどの方策が考えられる。その際には、医療

法人・医療機関に対する税制上の特例措置とあわせて、そのあり方を検討すべきではないか。

◆病院/診療所の開設主体

その他の法人

会社

206 (2.6%)

24 (0.3%)

317 (3.9%)

公的医療機関

社会福祉法人

私立学校法人

社会保険関係団体

国

409 (0.4%)

551 (0.5%)

公益法人

国

医療生協

113 (1.4%)

3,501 (3.3%)

個人

92 (1.1%)

78 (1.0%)

200 (2.5%)

◆医療法人の業務

公的医療機関

社会保険関係団体

47 (0.6%)

公益法人

医療法人

175 (2.2%)

429 (0.4%)

個人

診療所

その他の法人

1,430 (1.4%)

105,207施設

会社

医療法人

附随業務

47,711 (45.3%)

1,471 (1.4%)

医療生協

5,626 (69.8%)

291 (0.3%) 社会福祉法人

(出所)厚生労働省「2024年医療施設(動態)調査」を基に作成。

(注)2026年1月1日時点で、414病院が社会医療法人立(厚生労働省調べ)

(出所)厚生労働省「2024年医療施設(動態)調査」を基に作成。

(注)2026年1月1日時点で、19診療所が社会医療法人立(厚生労働省調べ)

10,500 (10.0%)

• 病院、診療所

• 介護老人保健施設 又は介護医療院

医療保健業務

• 患者・家族等を対象とし、医療提供等の向上の一環として行われる業

務を実施可能

38,719 (36.8%)

1,182 (14.7%)

病院

8,060施設

本来業務

私立学校法人

195 (0.2%)

◆都道府県知事による社会医療法人の認定要件

• 本来業務に支障のない限り、以下の業務等を実施可能

附帯業務

医療計画に記載された救急医療等確保事業(★)の実績があること

★救急医療、災害時における医療、新興感染症発生・まん延時における医療、

へき地の医療、周産期医療、小児医療

役員等についての同族性が排除されていること

法人解散時の残余財産が国、地方公共団体又は他の社会医療法人に帰属

する(持分がない)こと

理事等に対する報酬について、支給の基準を定め、公開していること

社会保険診療の収入が医療保健業務の収入の8割を超えること

医業収益が費用の額の1.5倍以下であること

等

※ 社会医療法人は医療保健業に係る法人税が非課税となるとともに、救急医療等確保事業

を行う病院・診療所の固定資産税等も非課税となる。

✓ 敷地内で行われる駐車場業

✓ 施設内で行われる売店の営業、自販機の設置など

✓ 施設外で行われる業務のうち、通院患者の搬送業務など、その病院等

の医療や療養に直接的に連なるもの

✓ 本来業務にない医業

✓ 医業に類する業務、介護・障害福祉サービス

✓ 医療関係者の養成・再教育、研究所や疾病予防運動施設の設置

✓ 社会福祉事業(介護、障害福祉以外)、その他

• 社会医療法人は、本来業務に支障のない限り、その収益を本来業務

の経営に充てることを目的に、収益業務を実施可能(不動産賃貸業、

収益業務

宿泊・飲食業、生活関連サービス業、複合サービス事業など)

• そのほかの医療法人は、医療の非営利性に反するとの考え方で、本来

業務と関係ない収益業務を実施できない。

医療法人に収益業務を認める場合でも、非営利性の担保の観点からは、

・法人の利益が最終的に個人に属さないこと (= 持分あり法人は不可)

・医療以外で得た利益が、医療への投資に充てられること、

・医療以外で生じた損失が、医療に悪影響を与えないようにすること

が要請されると考えられる。

31