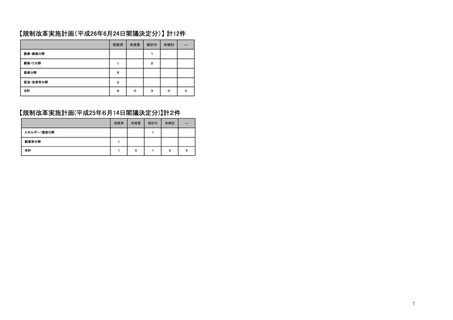

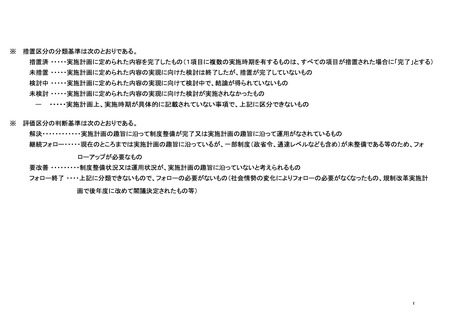

よむ、つかう、まなぶ。

規制改革実施計画のフォローアップ結果について (14 ページ)

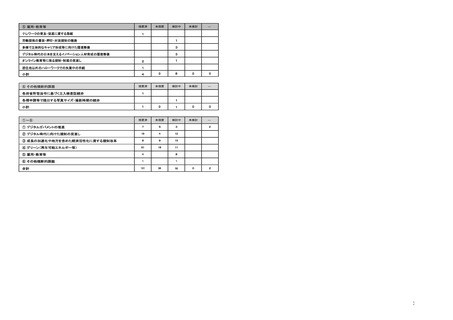

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/committee/220527/agenda.html |

| 出典情報 | 規制改革推進会議(第13回 5/27)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

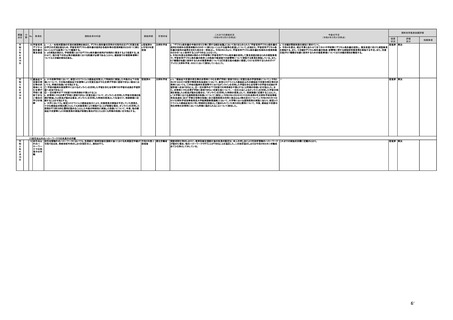

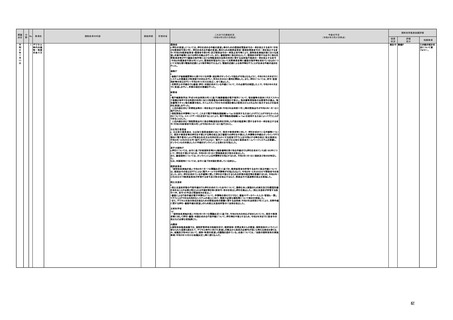

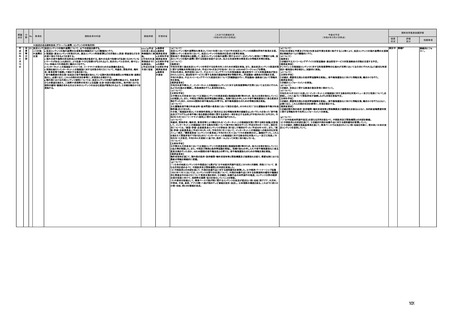

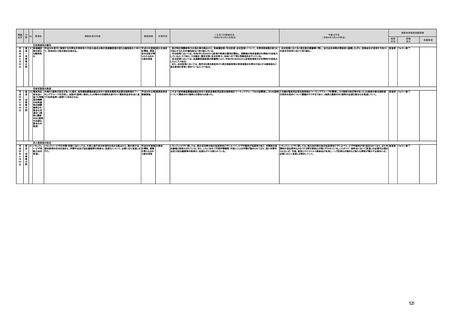

閣議

決定

令

和

3

年

6

月

18

日

分

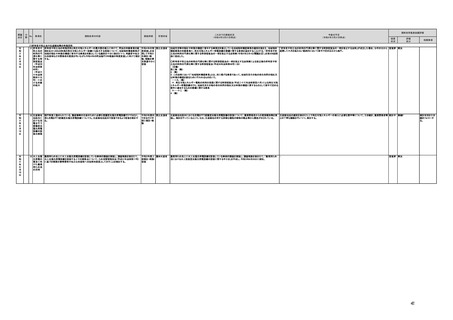

No.

野

事項名

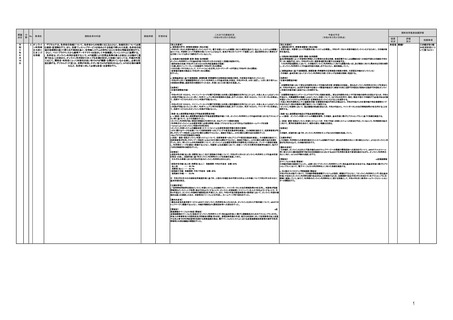

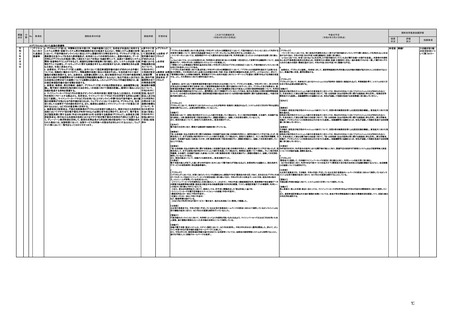

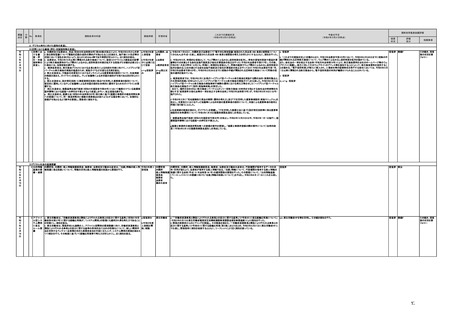

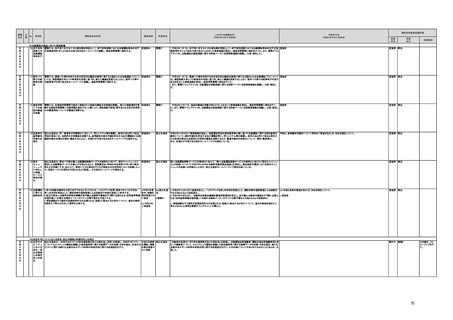

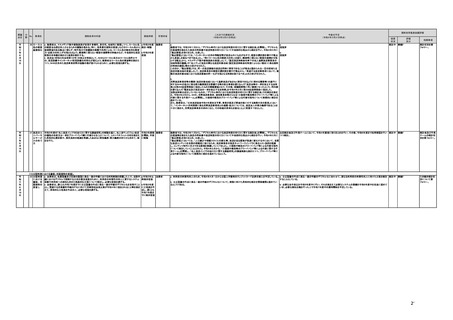

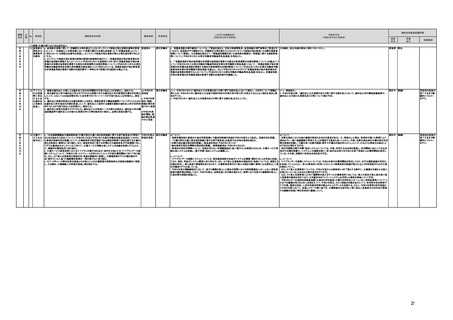

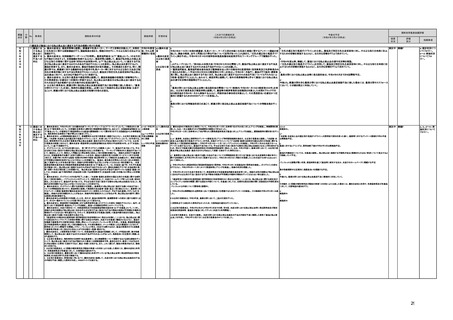

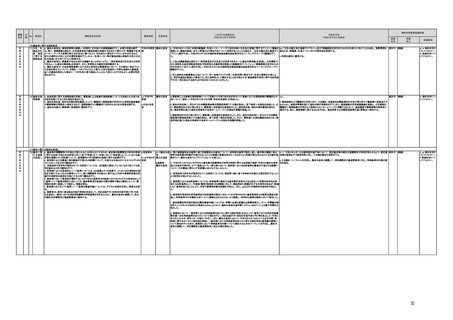

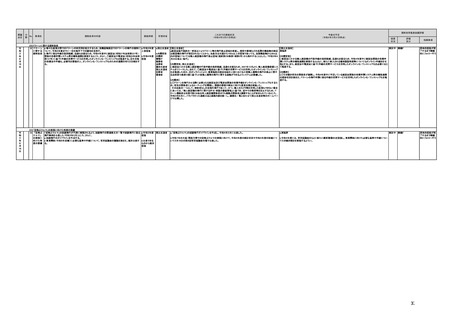

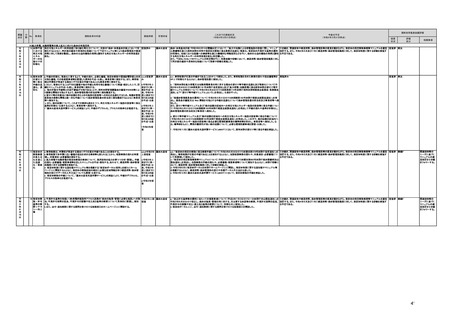

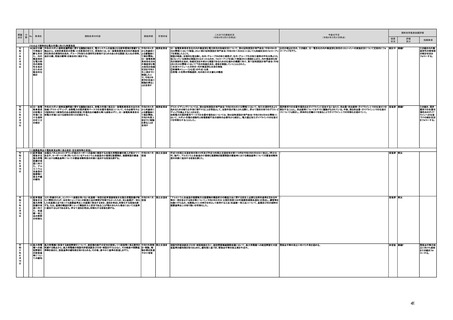

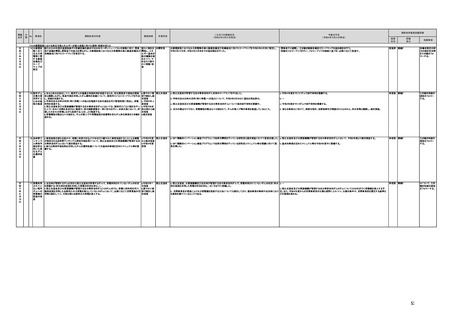

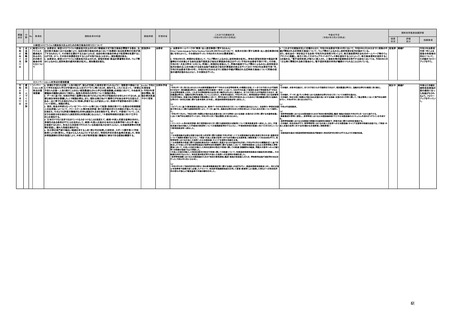

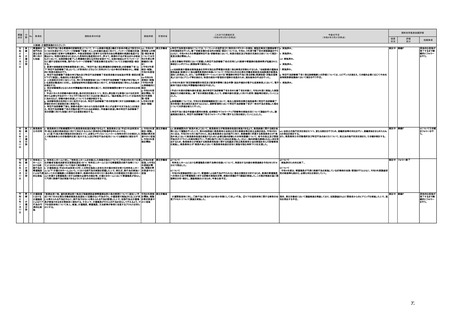

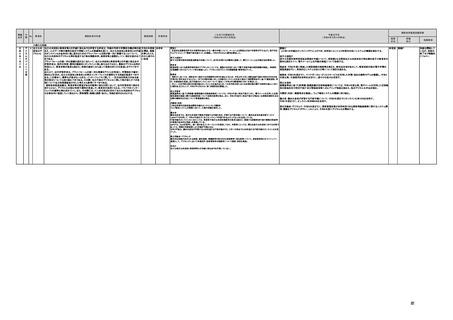

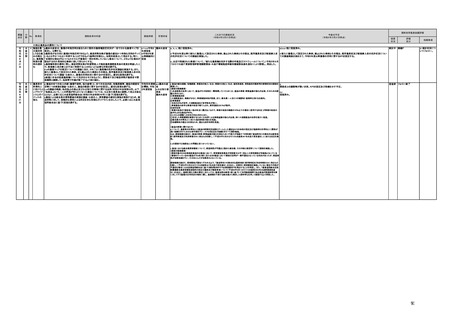

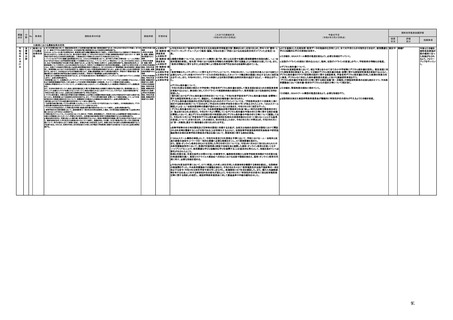

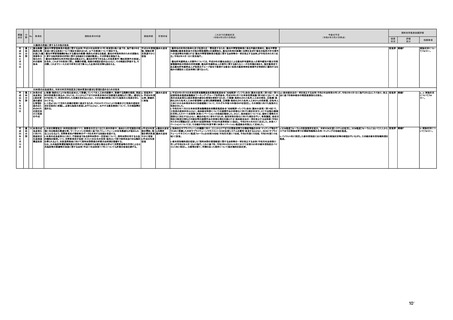

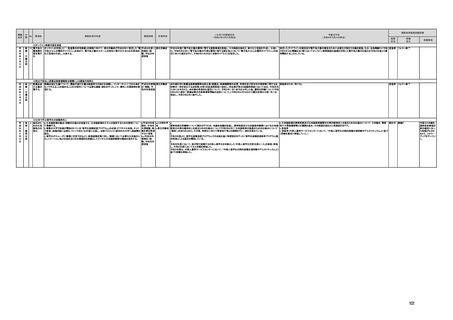

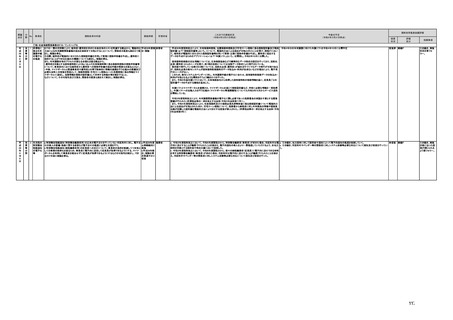

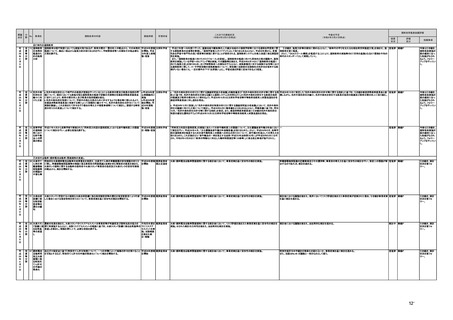

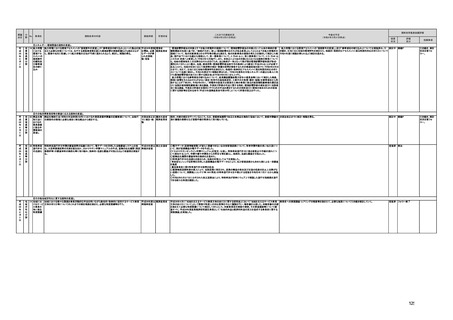

6 行政手続

の100%オ

ンライン

利用

規制改革の内容

a 総務省及び財務省は、法人住民税・法人事業税/法人税・消費税の申告手続について、大法人の

電子申告義務化の効果等について速やかに検証を行い、その結果を踏まえ、電子申告義務化の範囲

拡大を含め電子申告の利用率100%に向けた取組の検討を行う。b 総務省及び財務省は、電子申告

義務化の範囲拡大を含めた電子申告の利用率100%に向けた取組のための環境整備の一環として、

法人住民税・法人事業税/法人税・消費税の申告手続について、民間の取組も参考にユーザーテスト

を実施し、UI・UXの更なる改善を図る。また、地方税申告と国税申告について、情報連携等によるワン

スオンリーを徹底するとともに、システムの共通化・標準化に向けて検討を行う。c 財務省は、税理士

が代理申告を行う場合の利用率100%に向け、電子申告の積極的な利用を通じて事業者利便の向上

等を図ることの法制化を含め、デジタル化に向けて税理士の果たすべき役割を検討し、必要な措置を

講ずる。d 法務省は、商業登記・不動産登記に係る手続について、オンライン利用率が中程度となっ

ていることを踏まえ、まずは、上記No.5の取組を通じてオンライン利用の向上を図る。併せて、司法書

士等による手続代行が多いことを踏まえ、デジタル化を抜本的に進める上で司法書士等の果たすべき

役割について検討を行う。e 厚生労働省は、社会保険に係る手続について、既に電子申請が義務化

されている特定法人における電子申請義務化の効果等について速やかに検証を行い、その結果を踏

まえ、電子申請義務化の範囲拡大を見据えた電子申請の促進策の検討を行う。f 厚生労働省は、社

会保険に係る手続について、オンライン利用率が低い手続が多い状況にあることを踏まえ、まずは、上

記No.5の取組を通じてオンライン利用の向上を図る。あわせて、社会保険労務士による手続代行が多

いことを踏まえ、デジタル化を抜本的に進める上で社会保険労務士の果たすべき役割について検討を

行う。

実施時期

a:速やかに検

討を開始し、

令和4年中に

一定の結論を

得た上で、可

能なものから

速やかに措置

a,b:総務省 財 a:

【総務省】

務省

c:財務省

d:法務省

e,f:厚生労働

b:ユーザーテ 省

ストは速やか

に実施。可能

なものから速

やかに措置

c,d,f:速やかに

検討を開始

し、当面、必

要な措置につ

いて令和3年

中に結論を得

る

e:速やかに検

討を開始し、

令和4年中に

結論を得る。

可能なものか

ら速やかに措

置

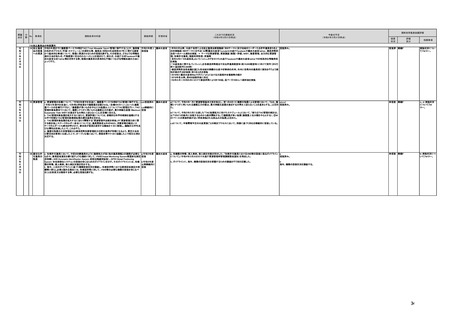

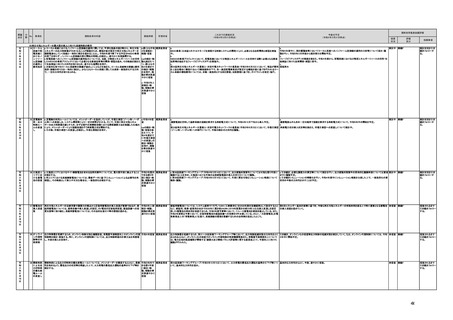

これまでの実施状況

(令和4年3月31日時点)

所管府省

大法人については、令和2年4月1日以後に開始する事業年度の申告から電子申告を義務化した。なお、法人住民税の電子申

告の利用率は約80%(令和2年度の法人道府県民税・法人事業税 77.2%、法人市町村民税 76.9%)にまで上昇している。

【財務省】

大法人については、令和2年4月1日以後に開始する事業年度の申告から電子申告が義務化されたが、令和3年4月以降に提

出された電子申告の状況を検証したところ、義務化対象法人のほぼ全て(約99.7%)が電子申告に適切に対応していた。

一方、対象法人からは電子申告が負担となったという声もあり、取組の検討に当たっては、中小事業者の事務負担にも配慮する

必要がある。

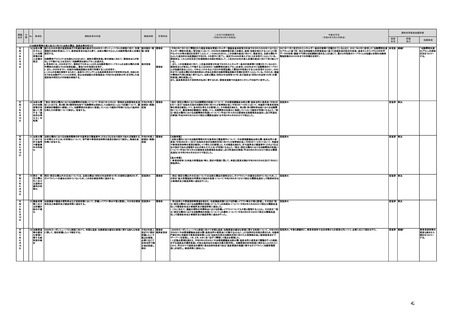

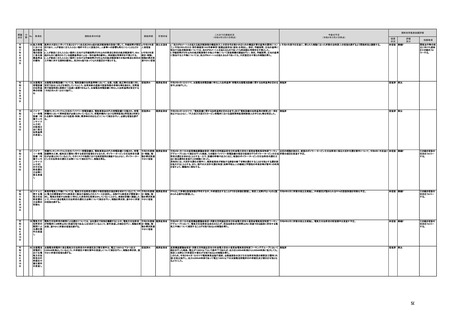

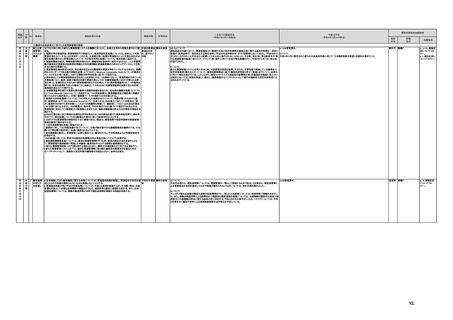

b

【総務省】

UI・UXの改善については、利用率の更なる向上のためには、電子申告に関するUI・UXの改善は極めて重要であるが、法人住

民税・法人事業税の電子申告は、その99.3%(令和2年度)が民間ベンダーの提供する申告書作成ソフトによる利用であることから

、まずは、民間ベンダーの申告書作成ソフトのUI・UXの改善が重要であると認識。民間ベンダーは、ユーザーテストも実施した上

で、定期的にUI・UXの改善を行っているが、eLTAX自体の仕様の見直しが必要となる場合は、eLTAXを管理・運用する地方税共

同機構に意見・要望を申し入れることとなる 。地方税共同機構においては、民間ベンダーから寄せられた意見・要望のほか、

eLTAXヘルプデスクや利用者アンケートに寄せられたユーザーの声を踏まえ、毎年、システムの仕様の見直し・改修を行い、UI・U

Xの改善を図っている。

また、システムの共通化・標準化について、総務省では、ワンスオンリーによる納税者利便の向上の観点から、これまでも国税当

局との各種情報連携を進めてきた。具体的には、eLTAXによる市町村及び税務署への給与・年金等の支払調書の一括送信(平成

29年1月)、e-Taxにより財務諸表が提出された場合の法人事業税における財務諸表の提出の省略化(令和2年3月)、法人設立

及び異動手続に係る申請・届出の電子的提出における一元化(令和2年3月)、法人税の申告・決議情報等について、国税当局か

ら地方団体へのデータ提供(令和2年11月)等を実現してきたところであり、国税当局やシステムベンダーなどと定期的に情報連携

の拡大について、意見交換を行っている。

【財務省】

【UI・UXの改善】

利用率の更なる向上のためには、電子申告に関するUI・UXの改善は極めて重要であるが、法人税及び法人の消費税の電子申

告は、95%以上(令和2年度・法人税申告 98.9%、消費税申告(法人)95.1%)が 民間ベンダーの提供する申告書作成ソフトによる

利用であることから 、まずは、民間ベンダーの申告書作成ソフトのUI・UXの改善が重要。

民間ベンダーは、ユーザーテストも実施した上で、定期的にUI・UXの改善を行っているが、e-Tax自体 の仕様の見直しが必要

となる場合は、国税庁に意見・要望を申し入れることとなる 。国税庁においても、民間ベンダーから寄せられた意見・要望のほか、

e-Taxヘルプデスクや利用者アンケートに寄せられたユーザーの声を踏まえ、毎年、仕様の見直しやソフトの改修を行い、UI・UX

の改善を図っている。

【共通化・標準化】

ワンスオンリーによる納税者利便の向上の観点から、これまでも地方税当局との各種情報連携を進めてきた。

また、地方税当局やシステムベンダーなどと定期的に(年2回)情報連携の拡大について意見交換を行っている。

(参考):これまでの情報連携の取組例

① 地方税ポータルシステム(eLTAX)から、給与・年金等の支払調書を市町村と税務署に一括送信が可能(平成29年1月)

② e-Taxにより提出された財務諸表について、法人事業税の財務諸表の提出を省略(令和2年3月)

③ 法人設立及び異動手続に係る申請・届出の電子的提出の一元化(令和2年3月)

④ 法人税の申告・決議情報等について、国税庁から地方団体へデータにより提供(令和2年11月)

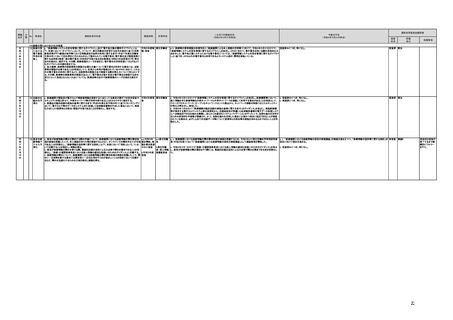

c

【財務省】

「所得税法等の一部を改正する法律(令和4年法律第4号)」により、税理士法(昭和26年法律第237号)において以下の措置が

講じられた(令和4年3月31日に公布)。

具体的には

・税理士は、電子申告の積極的な利用等を通じて事業者利便の向上等を図るよう努めるものとする旨の規定を創設するとともに

(令和4年4月1日施行予定)

・その取組みが進展するよう、税理士の業務において電磁的方法により行う事務に関する規定を、日本税理士会連合会・税理士

会の会則の絶対的記載事項とする(令和5年4月1日施行予定)

改正が行われたところ。

d

【法務省】

d(前段) 商業・法人登記関連手続及び不動産登記関連手続につき、オンライン利用率引上げの基本計画におけるアクションプラ

ン等に基づいて、以下の取組を行った。

・オンライン利用率が低い原因の把握及び分析のため、Webアンケート調査を実施

・利用者がオンラインによる登記申請に必要な情報に容易にアクセスすることができるよう法務局ホームページを改善

・Twitterによってオンライン申請の利用を周知

・オンライン申請システムの機能改善(スマートフォンによる登記事項証明書の請求の実現)

・APIに関するページの改善について民間事業者へのヒアリングや意見交換会等を実施し、その結果を踏まえて、民間事業者が利

用しやすいデータ形式によるAPI仕様の公開を行うとともに、検索を可能とし、API仕様の公開方法の改善を行った

・Webブラウザの非互換検証の実施

d(後段) オンライン申請システムの利便性向上に係る新機能(納付機能の拡充)の実現に向けて、システムの基本設計を確定さ

せるとともに、日本司法書士会連合会に対して情報提供を行った。

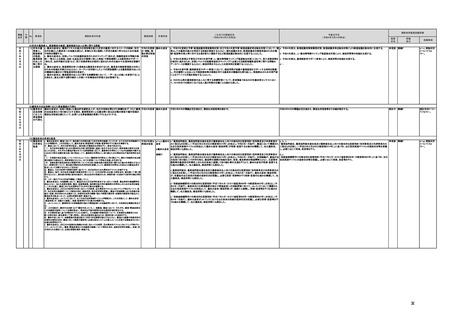

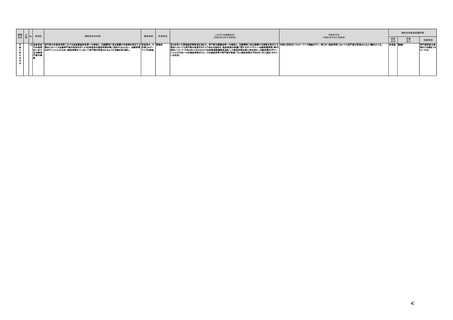

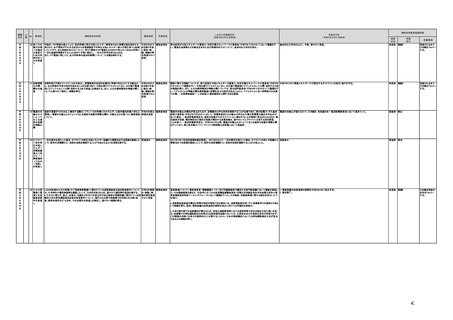

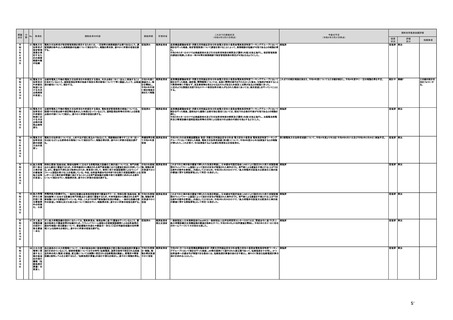

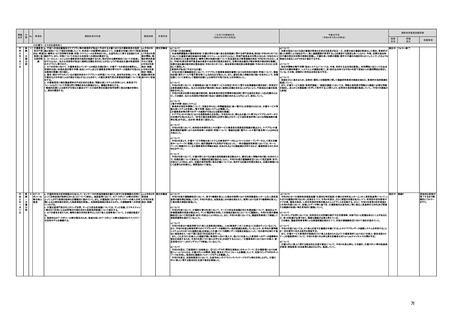

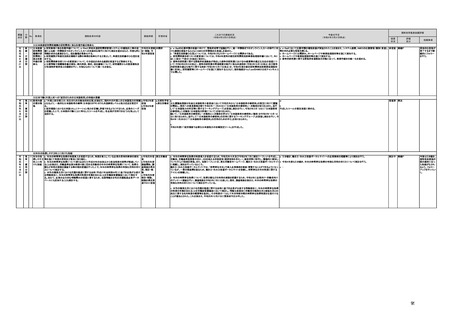

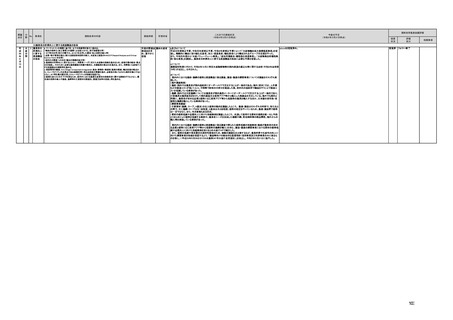

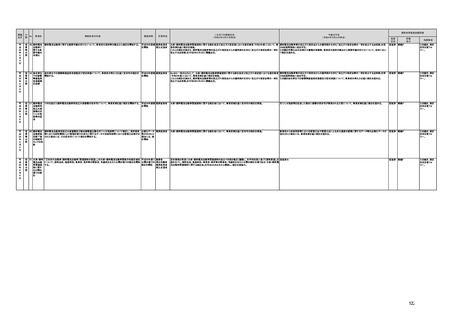

今後の予定

(令和4年3月31日時点)

a

【総務省】

:今後の取組の検討に当たっては、中小事業者の事務負担に配慮しつつ、今般の税理士法改正による税理士の業務の電子化の

推進状況やG ビズID や他のID等の普及状況やシステム改修に係る投資対効果等を総合的に勘案しながら、国税当局と連携し、

引き続き検討を行う。

規制改革推進会議評価

措置

状況

未措置 継続F

評価

区分

指摘事項

引き続き取り組

み状況状況につ

いて要フォロー

【財務省】

法人税等の電子申告の利用率は約90%(令和2年度・法人税申告86.7%、消費税申告(法人)85.7%)にまで上昇しており、今後の

取組については、

・令和4年4月1日以後に開始する事業年度の申告から電子申告が義務化されるグループ通算制度の適用法人(通算法人)の申

告状況、

・税理士法改正による税理士の業務の電子化の推進状況、

・GビズIDとの連携など法人税等の電子申告に関する利便性向上策の実施状況

等を踏まえつつ、幅広い観点から検討していく。

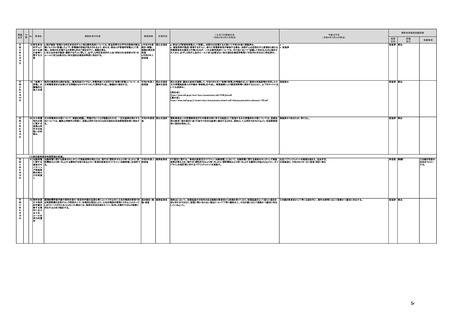

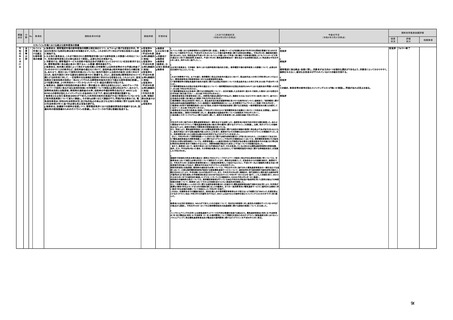

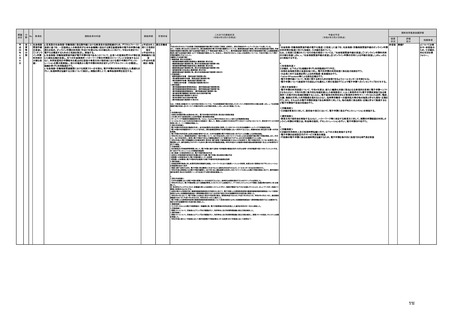

b

【総務省】

UI・UXの改善については、今後も民間ベンダーの意見・要望やユーザーの声を踏まえた仕様・ソフトとすることで、UI・UXの更な

る改善を図っていく。

また、システムの共通化・標準化についても、引き続き、国税・地方税システムの共通化・標準化に向けて、国税当局等と連携

し、引き続き検討を行う。

【財務省】

【UI・UXの改善】

今後も、民間ベンダーの意見・要望やユーザーの声を踏まえた仕様・ソフトとすることで、UI・UXの更なる改善を図っていく。

【共通化・標準化】

引き続き、国税・地方税システムの共通化・標準化に向けて、総務省等と協力して検討していく

c

【財務省】

左記の法律改正が令和4年4月1日及び令和5年4月1日に施行。

d

【法務省】

d(前段) オンライン申請システムの機能改善等、引き続き、基本計画に掲げたアクションプランに基づく取組を実施する。

d(後段) オンライン利用促進に向けて日本司法書士会連合会等に対するオンライン申請に係るアンケート調査を実施する方向で

検討中。

e

【厚生労働省】

<厚生年金保険・健康保険>

令和4年度も引き続き、新たに義務化対象に該当となる事業所を着実に電子申請へシフトさせるとともに、被保険者51人以上事業

所のうち電子申請未実施である事業所への集中的な取組を継続することとしており、電子媒体の利用状況など事業所の特性や

ニーズに応じた訪問、電話、文書、動画を活用した利用勧奨を進めることとしている。その取り組みの中で捉えた事業所の特性や

ニーズについては随時検証を行い、電子申請の促進策の検討を行う。

<雇用保険>

令和4年度以降についても引き続き、電子申請未利用事業所に対する説明会の開催や訪問、電話などによる利用勧奨を進めると

ともに、アンケート調査等の中で捉えた事業所の特性やニーズを踏まえ、電子申請の更なる促進を図る。

<労働保険>

令和4年度以降についても引き続き、特定法人を中心に説明会の開催や訪問、電話などを活用した電子申請の利用勧奨を進め、

その取り組みの中で捉えた適用事業の特性やニーズを踏まえ、電子申請の更なる促進を図る。

f

【厚生労働省】

全国社会保険労務士会連合会及び厚生労働省関係部局において、以下の取組を引き続き行うこととする。

・全国の社会保険労務士から電子申請の課題や照会事項を積極的に募集いただき、多くの社会保険労務士からいただいたご意

見・ご要望について厚生労働省に情報提供いただく。

・情報提供いただいた電子申請の課題や照会事項を踏まえ、現行制度やその取扱い等の内容が十分に周知されていなかった場

合及び制度改正があった場合は、厚生労働省から全国社会保険労務士会連合会を通じて全国の社会保険労務士へ周知を行う。

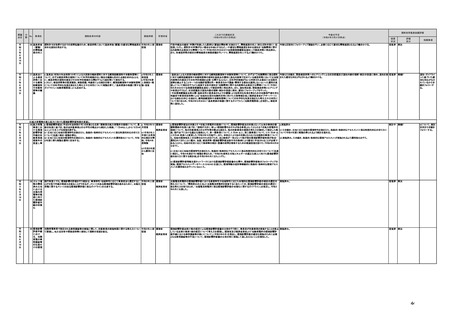

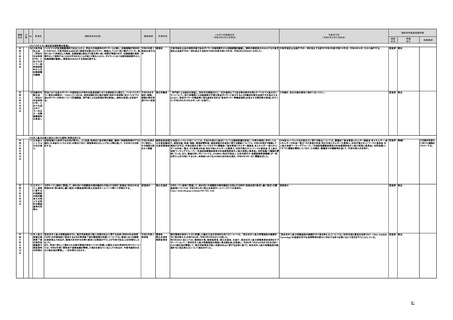

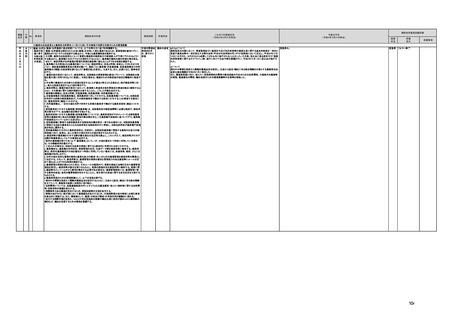

e

【厚生労働省】

<厚生年金保険・健康保険>

既に電子申請が義務化されている特定法人の事務所に対しては、重点利用勧奨事業所として、電子申請への移行促進の集中的

な取組を実施しており、令和3年10月末現在において、義務化対象事業所の電子申請利用割合は88.2%に達していることから一

定の効果がみられる。義務化対象以外の事業所についても、被保険者数51人以上の事業所について重点利用勧奨事業所として

同様に移行促進の集中的な取組を実施し、その取り組みの中で事業所の特性やニーズを捉えており、それに応じた訪問、電話、

文書、動画を活用した利用勧奨を進めている。

<雇用保険>

特定法人をはじめ電子申請未利用事業所に対し、説明会の開催や訪問、電話などによる利用勧奨を進めている。また、ユーザー

の意見・実態を把握するため、事業所へのアンケート調査等を実施している。

<労働保険>

特定法人を中心に説明会の開催や訪問、電話などを活用した電子申請の利用勧奨を進めている。

f

【厚生労働省】

厚生労働省においては、全国社会保険労務士会連合会と協議の上、①電子申請における課題を厚生労働省に提示いただくこと、

②より多くの社会保険労務士に電子申請を活用いただくことが社会保険労務士の果たすべき役割であると整理した。①及び②の

役割に基づき、全国社会保険労務士会連合会及び厚生労働省関係部局において、取り組むべき内容を検討した。

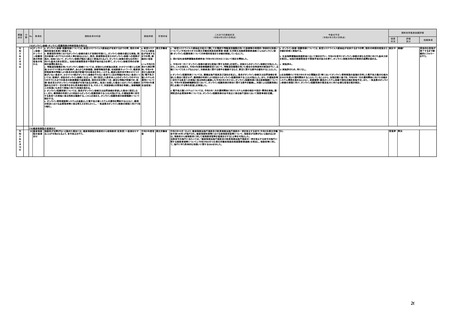

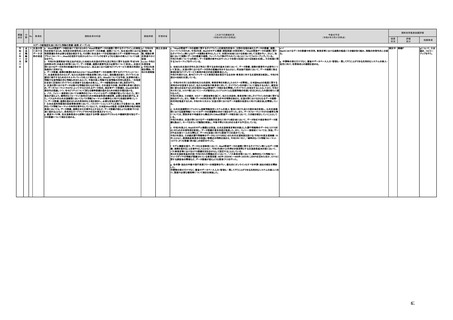

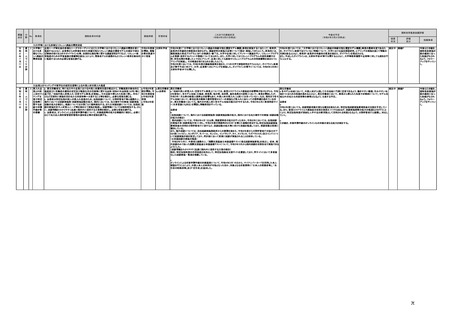

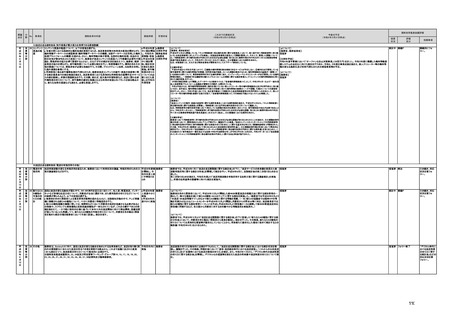

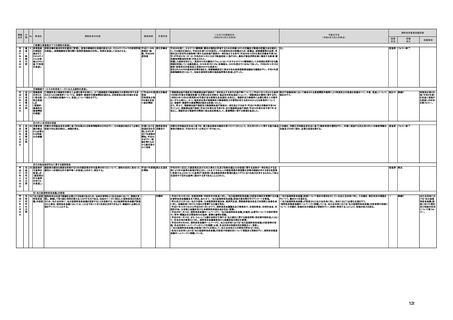

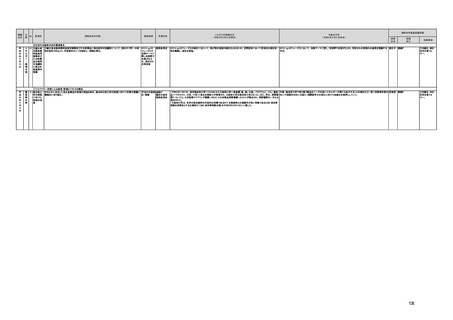

12

決定

令

和

3

年

6

月

18

日

分

No.

野

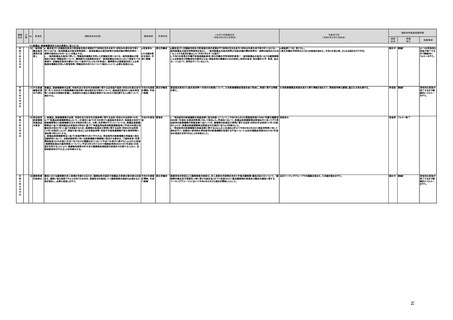

事項名

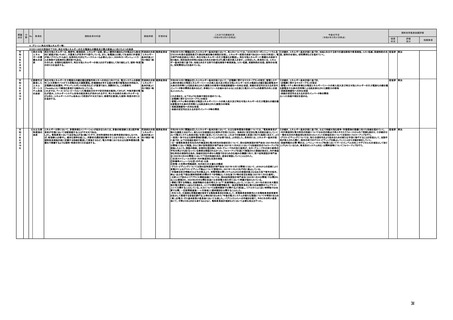

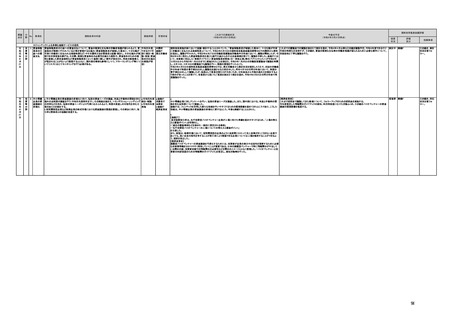

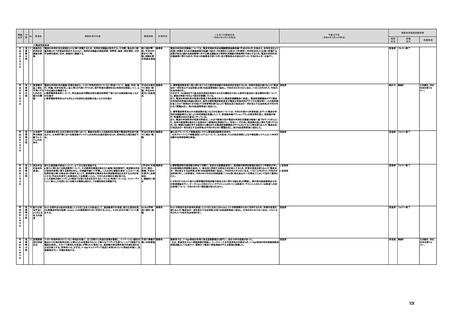

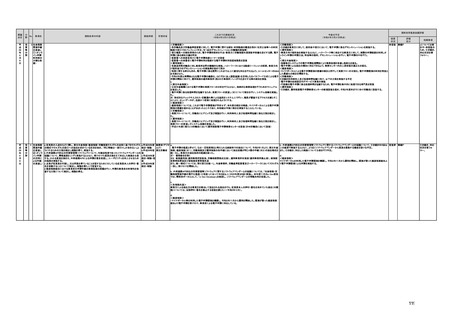

6 行政手続

の100%オ

ンライン

利用

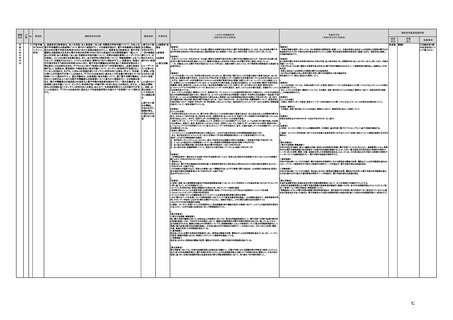

規制改革の内容

a 総務省及び財務省は、法人住民税・法人事業税/法人税・消費税の申告手続について、大法人の

電子申告義務化の効果等について速やかに検証を行い、その結果を踏まえ、電子申告義務化の範囲

拡大を含め電子申告の利用率100%に向けた取組の検討を行う。b 総務省及び財務省は、電子申告

義務化の範囲拡大を含めた電子申告の利用率100%に向けた取組のための環境整備の一環として、

法人住民税・法人事業税/法人税・消費税の申告手続について、民間の取組も参考にユーザーテスト

を実施し、UI・UXの更なる改善を図る。また、地方税申告と国税申告について、情報連携等によるワン

スオンリーを徹底するとともに、システムの共通化・標準化に向けて検討を行う。c 財務省は、税理士

が代理申告を行う場合の利用率100%に向け、電子申告の積極的な利用を通じて事業者利便の向上

等を図ることの法制化を含め、デジタル化に向けて税理士の果たすべき役割を検討し、必要な措置を

講ずる。d 法務省は、商業登記・不動産登記に係る手続について、オンライン利用率が中程度となっ

ていることを踏まえ、まずは、上記No.5の取組を通じてオンライン利用の向上を図る。併せて、司法書

士等による手続代行が多いことを踏まえ、デジタル化を抜本的に進める上で司法書士等の果たすべき

役割について検討を行う。e 厚生労働省は、社会保険に係る手続について、既に電子申請が義務化

されている特定法人における電子申請義務化の効果等について速やかに検証を行い、その結果を踏

まえ、電子申請義務化の範囲拡大を見据えた電子申請の促進策の検討を行う。f 厚生労働省は、社

会保険に係る手続について、オンライン利用率が低い手続が多い状況にあることを踏まえ、まずは、上

記No.5の取組を通じてオンライン利用の向上を図る。あわせて、社会保険労務士による手続代行が多

いことを踏まえ、デジタル化を抜本的に進める上で社会保険労務士の果たすべき役割について検討を

行う。

実施時期

a:速やかに検

討を開始し、

令和4年中に

一定の結論を

得た上で、可

能なものから

速やかに措置

a,b:総務省 財 a:

【総務省】

務省

c:財務省

d:法務省

e,f:厚生労働

b:ユーザーテ 省

ストは速やか

に実施。可能

なものから速

やかに措置

c,d,f:速やかに

検討を開始

し、当面、必

要な措置につ

いて令和3年

中に結論を得

る

e:速やかに検

討を開始し、

令和4年中に

結論を得る。

可能なものか

ら速やかに措

置

これまでの実施状況

(令和4年3月31日時点)

所管府省

大法人については、令和2年4月1日以後に開始する事業年度の申告から電子申告を義務化した。なお、法人住民税の電子申

告の利用率は約80%(令和2年度の法人道府県民税・法人事業税 77.2%、法人市町村民税 76.9%)にまで上昇している。

【財務省】

大法人については、令和2年4月1日以後に開始する事業年度の申告から電子申告が義務化されたが、令和3年4月以降に提

出された電子申告の状況を検証したところ、義務化対象法人のほぼ全て(約99.7%)が電子申告に適切に対応していた。

一方、対象法人からは電子申告が負担となったという声もあり、取組の検討に当たっては、中小事業者の事務負担にも配慮する

必要がある。

b

【総務省】

UI・UXの改善については、利用率の更なる向上のためには、電子申告に関するUI・UXの改善は極めて重要であるが、法人住

民税・法人事業税の電子申告は、その99.3%(令和2年度)が民間ベンダーの提供する申告書作成ソフトによる利用であることから

、まずは、民間ベンダーの申告書作成ソフトのUI・UXの改善が重要であると認識。民間ベンダーは、ユーザーテストも実施した上

で、定期的にUI・UXの改善を行っているが、eLTAX自体の仕様の見直しが必要となる場合は、eLTAXを管理・運用する地方税共

同機構に意見・要望を申し入れることとなる 。地方税共同機構においては、民間ベンダーから寄せられた意見・要望のほか、

eLTAXヘルプデスクや利用者アンケートに寄せられたユーザーの声を踏まえ、毎年、システムの仕様の見直し・改修を行い、UI・U

Xの改善を図っている。

また、システムの共通化・標準化について、総務省では、ワンスオンリーによる納税者利便の向上の観点から、これまでも国税当

局との各種情報連携を進めてきた。具体的には、eLTAXによる市町村及び税務署への給与・年金等の支払調書の一括送信(平成

29年1月)、e-Taxにより財務諸表が提出された場合の法人事業税における財務諸表の提出の省略化(令和2年3月)、法人設立

及び異動手続に係る申請・届出の電子的提出における一元化(令和2年3月)、法人税の申告・決議情報等について、国税当局か

ら地方団体へのデータ提供(令和2年11月)等を実現してきたところであり、国税当局やシステムベンダーなどと定期的に情報連携

の拡大について、意見交換を行っている。

【財務省】

【UI・UXの改善】

利用率の更なる向上のためには、電子申告に関するUI・UXの改善は極めて重要であるが、法人税及び法人の消費税の電子申

告は、95%以上(令和2年度・法人税申告 98.9%、消費税申告(法人)95.1%)が 民間ベンダーの提供する申告書作成ソフトによる

利用であることから 、まずは、民間ベンダーの申告書作成ソフトのUI・UXの改善が重要。

民間ベンダーは、ユーザーテストも実施した上で、定期的にUI・UXの改善を行っているが、e-Tax自体 の仕様の見直しが必要

となる場合は、国税庁に意見・要望を申し入れることとなる 。国税庁においても、民間ベンダーから寄せられた意見・要望のほか、

e-Taxヘルプデスクや利用者アンケートに寄せられたユーザーの声を踏まえ、毎年、仕様の見直しやソフトの改修を行い、UI・UX

の改善を図っている。

【共通化・標準化】

ワンスオンリーによる納税者利便の向上の観点から、これまでも地方税当局との各種情報連携を進めてきた。

また、地方税当局やシステムベンダーなどと定期的に(年2回)情報連携の拡大について意見交換を行っている。

(参考):これまでの情報連携の取組例

① 地方税ポータルシステム(eLTAX)から、給与・年金等の支払調書を市町村と税務署に一括送信が可能(平成29年1月)

② e-Taxにより提出された財務諸表について、法人事業税の財務諸表の提出を省略(令和2年3月)

③ 法人設立及び異動手続に係る申請・届出の電子的提出の一元化(令和2年3月)

④ 法人税の申告・決議情報等について、国税庁から地方団体へデータにより提供(令和2年11月)

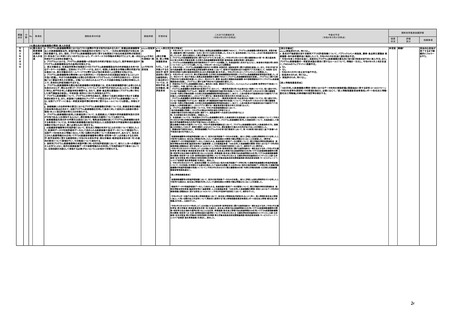

c

【財務省】

「所得税法等の一部を改正する法律(令和4年法律第4号)」により、税理士法(昭和26年法律第237号)において以下の措置が

講じられた(令和4年3月31日に公布)。

具体的には

・税理士は、電子申告の積極的な利用等を通じて事業者利便の向上等を図るよう努めるものとする旨の規定を創設するとともに

(令和4年4月1日施行予定)

・その取組みが進展するよう、税理士の業務において電磁的方法により行う事務に関する規定を、日本税理士会連合会・税理士

会の会則の絶対的記載事項とする(令和5年4月1日施行予定)

改正が行われたところ。

d

【法務省】

d(前段) 商業・法人登記関連手続及び不動産登記関連手続につき、オンライン利用率引上げの基本計画におけるアクションプラ

ン等に基づいて、以下の取組を行った。

・オンライン利用率が低い原因の把握及び分析のため、Webアンケート調査を実施

・利用者がオンラインによる登記申請に必要な情報に容易にアクセスすることができるよう法務局ホームページを改善

・Twitterによってオンライン申請の利用を周知

・オンライン申請システムの機能改善(スマートフォンによる登記事項証明書の請求の実現)

・APIに関するページの改善について民間事業者へのヒアリングや意見交換会等を実施し、その結果を踏まえて、民間事業者が利

用しやすいデータ形式によるAPI仕様の公開を行うとともに、検索を可能とし、API仕様の公開方法の改善を行った

・Webブラウザの非互換検証の実施

d(後段) オンライン申請システムの利便性向上に係る新機能(納付機能の拡充)の実現に向けて、システムの基本設計を確定さ

せるとともに、日本司法書士会連合会に対して情報提供を行った。

今後の予定

(令和4年3月31日時点)

a

【総務省】

:今後の取組の検討に当たっては、中小事業者の事務負担に配慮しつつ、今般の税理士法改正による税理士の業務の電子化の

推進状況やG ビズID や他のID等の普及状況やシステム改修に係る投資対効果等を総合的に勘案しながら、国税当局と連携し、

引き続き検討を行う。

規制改革推進会議評価

措置

状況

未措置 継続F

評価

区分

指摘事項

引き続き取り組

み状況状況につ

いて要フォロー

【財務省】

法人税等の電子申告の利用率は約90%(令和2年度・法人税申告86.7%、消費税申告(法人)85.7%)にまで上昇しており、今後の

取組については、

・令和4年4月1日以後に開始する事業年度の申告から電子申告が義務化されるグループ通算制度の適用法人(通算法人)の申

告状況、

・税理士法改正による税理士の業務の電子化の推進状況、

・GビズIDとの連携など法人税等の電子申告に関する利便性向上策の実施状況

等を踏まえつつ、幅広い観点から検討していく。

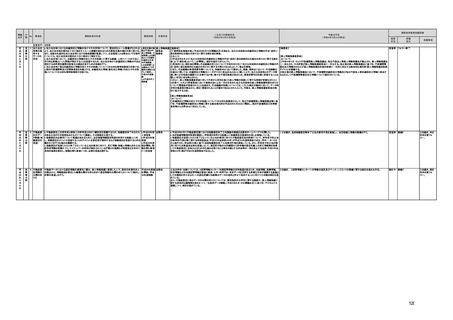

b

【総務省】

UI・UXの改善については、今後も民間ベンダーの意見・要望やユーザーの声を踏まえた仕様・ソフトとすることで、UI・UXの更な

る改善を図っていく。

また、システムの共通化・標準化についても、引き続き、国税・地方税システムの共通化・標準化に向けて、国税当局等と連携

し、引き続き検討を行う。

【財務省】

【UI・UXの改善】

今後も、民間ベンダーの意見・要望やユーザーの声を踏まえた仕様・ソフトとすることで、UI・UXの更なる改善を図っていく。

【共通化・標準化】

引き続き、国税・地方税システムの共通化・標準化に向けて、総務省等と協力して検討していく

c

【財務省】

左記の法律改正が令和4年4月1日及び令和5年4月1日に施行。

d

【法務省】

d(前段) オンライン申請システムの機能改善等、引き続き、基本計画に掲げたアクションプランに基づく取組を実施する。

d(後段) オンライン利用促進に向けて日本司法書士会連合会等に対するオンライン申請に係るアンケート調査を実施する方向で

検討中。

e

【厚生労働省】

<厚生年金保険・健康保険>

令和4年度も引き続き、新たに義務化対象に該当となる事業所を着実に電子申請へシフトさせるとともに、被保険者51人以上事業

所のうち電子申請未実施である事業所への集中的な取組を継続することとしており、電子媒体の利用状況など事業所の特性や

ニーズに応じた訪問、電話、文書、動画を活用した利用勧奨を進めることとしている。その取り組みの中で捉えた事業所の特性や

ニーズについては随時検証を行い、電子申請の促進策の検討を行う。

<雇用保険>

令和4年度以降についても引き続き、電子申請未利用事業所に対する説明会の開催や訪問、電話などによる利用勧奨を進めると

ともに、アンケート調査等の中で捉えた事業所の特性やニーズを踏まえ、電子申請の更なる促進を図る。

<労働保険>

令和4年度以降についても引き続き、特定法人を中心に説明会の開催や訪問、電話などを活用した電子申請の利用勧奨を進め、

その取り組みの中で捉えた適用事業の特性やニーズを踏まえ、電子申請の更なる促進を図る。

f

【厚生労働省】

全国社会保険労務士会連合会及び厚生労働省関係部局において、以下の取組を引き続き行うこととする。

・全国の社会保険労務士から電子申請の課題や照会事項を積極的に募集いただき、多くの社会保険労務士からいただいたご意

見・ご要望について厚生労働省に情報提供いただく。

・情報提供いただいた電子申請の課題や照会事項を踏まえ、現行制度やその取扱い等の内容が十分に周知されていなかった場

合及び制度改正があった場合は、厚生労働省から全国社会保険労務士会連合会を通じて全国の社会保険労務士へ周知を行う。

e

【厚生労働省】

<厚生年金保険・健康保険>

既に電子申請が義務化されている特定法人の事務所に対しては、重点利用勧奨事業所として、電子申請への移行促進の集中的

な取組を実施しており、令和3年10月末現在において、義務化対象事業所の電子申請利用割合は88.2%に達していることから一

定の効果がみられる。義務化対象以外の事業所についても、被保険者数51人以上の事業所について重点利用勧奨事業所として

同様に移行促進の集中的な取組を実施し、その取り組みの中で事業所の特性やニーズを捉えており、それに応じた訪問、電話、

文書、動画を活用した利用勧奨を進めている。

<雇用保険>

特定法人をはじめ電子申請未利用事業所に対し、説明会の開催や訪問、電話などによる利用勧奨を進めている。また、ユーザー

の意見・実態を把握するため、事業所へのアンケート調査等を実施している。

<労働保険>

特定法人を中心に説明会の開催や訪問、電話などを活用した電子申請の利用勧奨を進めている。

f

【厚生労働省】

厚生労働省においては、全国社会保険労務士会連合会と協議の上、①電子申請における課題を厚生労働省に提示いただくこと、

②より多くの社会保険労務士に電子申請を活用いただくことが社会保険労務士の果たすべき役割であると整理した。①及び②の

役割に基づき、全国社会保険労務士会連合会及び厚生労働省関係部局において、取り組むべき内容を検討した。

12