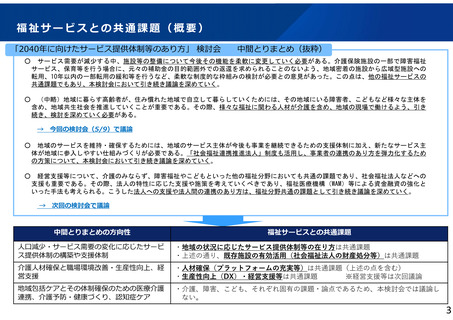

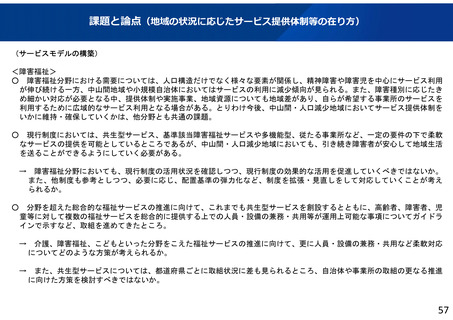

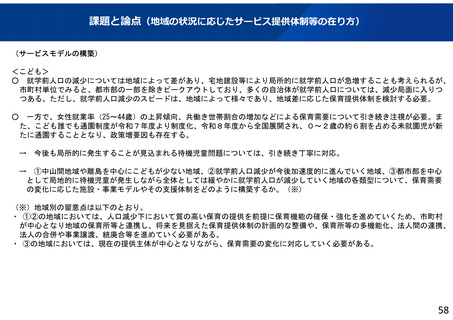

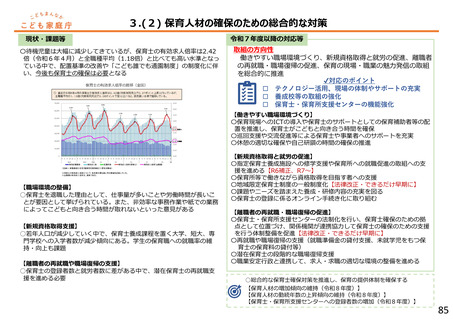

よむ、つかう、まなぶ。

参考資料1 2040年に向けた福祉サービスとの共通課題等に係る現状と課題・論点について(第6回配付資料) (63 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58360.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第7回 5/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

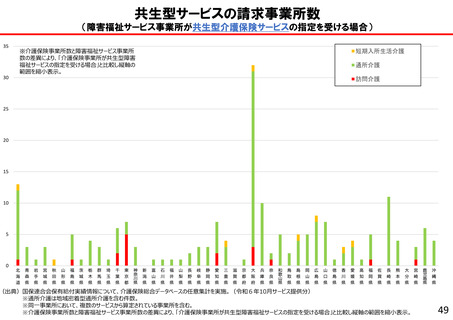

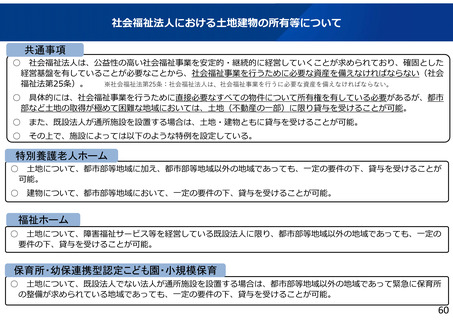

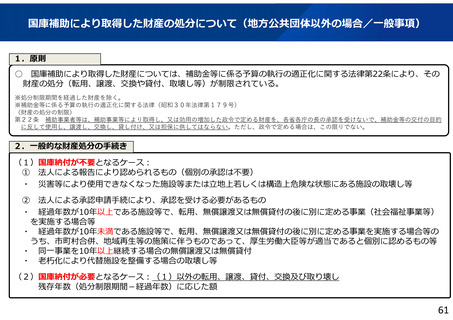

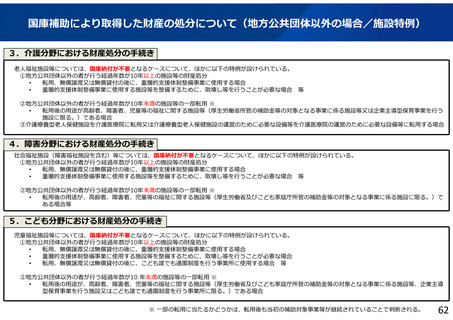

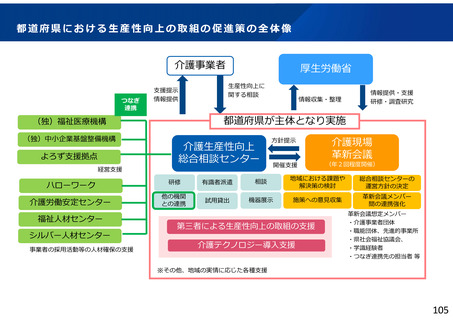

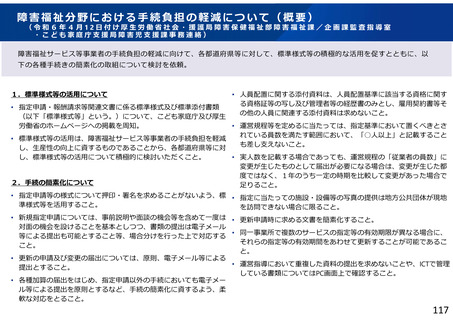

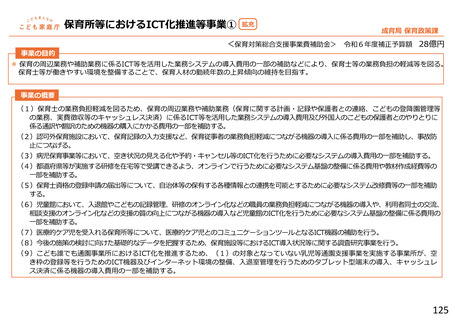

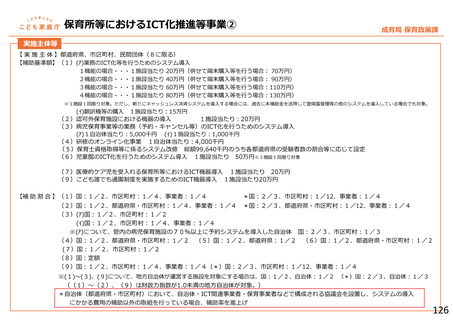

国庫補助により取得した財産の処分について(地方公共団体以外の場合/施設特例)

3.介護分野における財産処分の手続き

老人福祉施設等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合 等

②地方公共団体以外の者が行う経過年数が10年未満の施設等の一部転用 ※

•

転用後の用途が高齢者、障害者、児童等の福祉に関する施設等(厚生労働省所管の補助金等の対象となる事業に係る施設等又は企業主導型保育事業を行う

施設に限る。)である場合

③介護療養型老人保健施設を介護医療院に転用又は介護療養型老人保健施設の運営のために必要な設備等を介護医療院の運営のために必要な設備等に転用する場合

4.障害分野における財産処分の手続き

社会福祉施設(障害福祉施設を含む)等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合 等

②地方公共団体以外の者が行う経過年数が10年未満の施設等の一部転用 ※

•

転用後の用途が、高齢者、障害者、児童等の福祉に関する施設等(厚生労働省及びこども家庭庁所管の補助金等の対象となる事業に係る施設に限る。)で

ある場合等

5.こども分野における財産処分の手続き

児童福祉施設等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合

•

転用、無償譲渡又は無償貸付の後に、こども誰でも通園制度を行う事業所に使用する場合 等

②地方公共団体以外の者が行う経過年数が10 年未満の施設等の一部転用 ※

•

転用後の用途が、高齢者、障害者、児童等の福祉に関する施設等(厚生労働省及びこども家庭庁所管の補助金等の対象となる事業に係る施設等、企業主導

型保育事業を行う施設又はこども誰でも通園制度を行う事業所に限る。)である場合

※ 一部の転用に当たるかどうかは、転用後も当初の補助対象事業等が継続されていることで判断される。

62

3.介護分野における財産処分の手続き

老人福祉施設等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合 等

②地方公共団体以外の者が行う経過年数が10年未満の施設等の一部転用 ※

•

転用後の用途が高齢者、障害者、児童等の福祉に関する施設等(厚生労働省所管の補助金等の対象となる事業に係る施設等又は企業主導型保育事業を行う

施設に限る。)である場合

③介護療養型老人保健施設を介護医療院に転用又は介護療養型老人保健施設の運営のために必要な設備等を介護医療院の運営のために必要な設備等に転用する場合

4.障害分野における財産処分の手続き

社会福祉施設(障害福祉施設を含む)等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合 等

②地方公共団体以外の者が行う経過年数が10年未満の施設等の一部転用 ※

•

転用後の用途が、高齢者、障害者、児童等の福祉に関する施設等(厚生労働省及びこども家庭庁所管の補助金等の対象となる事業に係る施設に限る。)で

ある場合等

5.こども分野における財産処分の手続き

児童福祉施設等については、国庫納付が不要となるケースについて、ほかに以下の特例が設けられている。

①地方公共団体以外の者が行う経過年数が10年以上の施設等の財産処分

•

転用、無償譲渡又は無償貸付の後に、重層的支援体制整備事業に使用する場合

•

重層的支援体制整備事業に使用する施設等を整備するために、取壊し等を行うことが必要な場合

•

転用、無償譲渡又は無償貸付の後に、こども誰でも通園制度を行う事業所に使用する場合 等

②地方公共団体以外の者が行う経過年数が10 年未満の施設等の一部転用 ※

•

転用後の用途が、高齢者、障害者、児童等の福祉に関する施設等(厚生労働省及びこども家庭庁所管の補助金等の対象となる事業に係る施設等、企業主導

型保育事業を行う施設又はこども誰でも通園制度を行う事業所に限る。)である場合

※ 一部の転用に当たるかどうかは、転用後も当初の補助対象事業等が継続されていることで判断される。

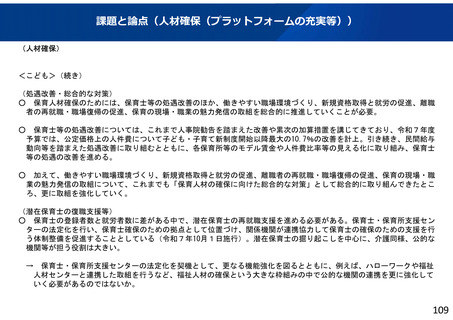

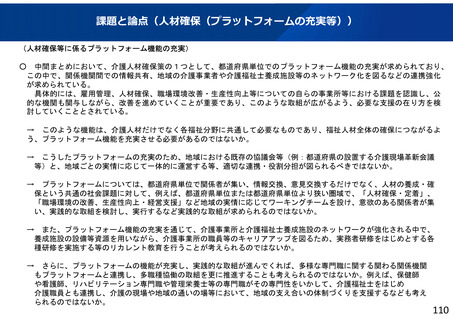

62