よむ、つかう、まなぶ。

参考資料1 2040年に向けた福祉サービスとの共通課題等に係る現状と課題・論点について(第6回配付資料) (62 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_58360.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第7回 5/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

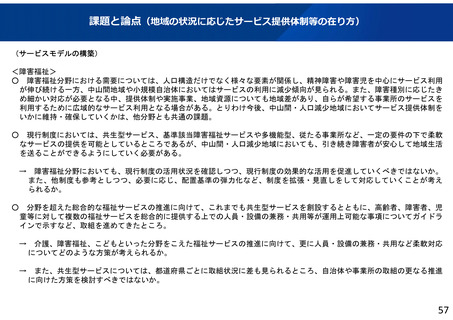

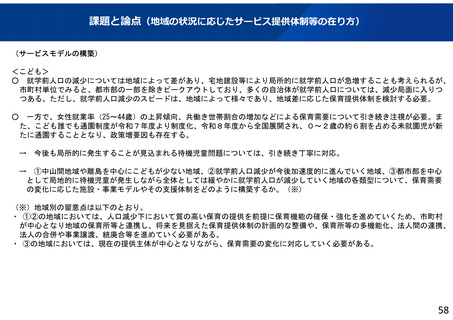

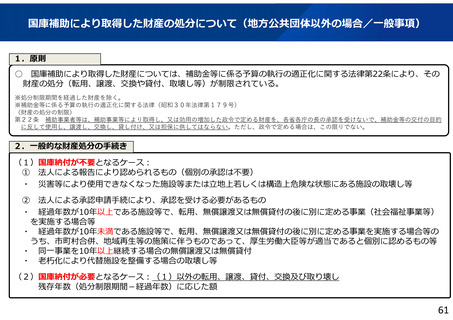

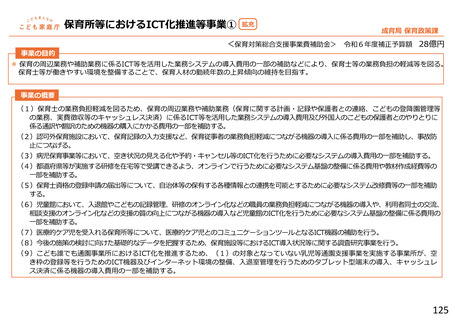

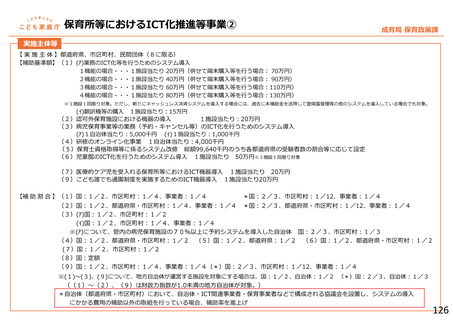

国庫補助により取得した財産の処分について(地方公共団体以外の場合/一般事項)

1.原則

○ 国庫補助により取得した財産については、補助金等に係る予算の執行の適正化に関する法律第22条により、その

財産の処分(転用、譲渡、交換や貸付、取壊し等)が制限されている。

※処分制限期間を経過した財産を除く。

※補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)

(財産の処分の制限)

第22条 補助事業者等は、補助事業等により取得し、又は効用の増加した政令で定める財産を、各省各庁の⾧の承認を受けないで、補助金等の交付の目的

に反して使用し、譲渡し、交換し、貸し付け、又は担保に供してはならない。ただし、政令で定める場合は、この限りでない。

2.一般的な財産処分の手続き

(1)国庫納付が不要となるケース:

① 法人による報告により認められるもの(個別の承認は不要)

・ 災害等により使用できなくなった施設等または立地上若しくは構造上危険な状態にある施設の取壊し等

② 法人による承認申請手続により、承認を受ける必要があるもの

・ 経過年数が10年以上である施設等で、転用、無償譲渡又は無償貸付の後に別に定める事業(社会福祉事業等)

を実施する場合等

・ 経過年数が10年未満である施設等で、転用、無償譲渡又は無償貸付の後に別に定める事業を実施する場合等の

うち、市町村合併、地域再生等の施策に伴うものであって、厚生労働大臣等が適当であると個別に認めるもの等

・ 同一事業を10年以上継続する場合の無償譲渡又は無償貸付

・ 老朽化により代替施設を整備する場合の取壊し等

(2)国庫納付が必要となるケース:(1)以外の転用、譲渡、貸付、交換及び取り壊し

残存年数(処分制限期間-経過年数)に応じた額

61

1.原則

○ 国庫補助により取得した財産については、補助金等に係る予算の執行の適正化に関する法律第22条により、その

財産の処分(転用、譲渡、交換や貸付、取壊し等)が制限されている。

※処分制限期間を経過した財産を除く。

※補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)

(財産の処分の制限)

第22条 補助事業者等は、補助事業等により取得し、又は効用の増加した政令で定める財産を、各省各庁の⾧の承認を受けないで、補助金等の交付の目的

に反して使用し、譲渡し、交換し、貸し付け、又は担保に供してはならない。ただし、政令で定める場合は、この限りでない。

2.一般的な財産処分の手続き

(1)国庫納付が不要となるケース:

① 法人による報告により認められるもの(個別の承認は不要)

・ 災害等により使用できなくなった施設等または立地上若しくは構造上危険な状態にある施設の取壊し等

② 法人による承認申請手続により、承認を受ける必要があるもの

・ 経過年数が10年以上である施設等で、転用、無償譲渡又は無償貸付の後に別に定める事業(社会福祉事業等)

を実施する場合等

・ 経過年数が10年未満である施設等で、転用、無償譲渡又は無償貸付の後に別に定める事業を実施する場合等の

うち、市町村合併、地域再生等の施策に伴うものであって、厚生労働大臣等が適当であると個別に認めるもの等

・ 同一事業を10年以上継続する場合の無償譲渡又は無償貸付

・ 老朽化により代替施設を整備する場合の取壊し等

(2)国庫納付が必要となるケース:(1)以外の転用、譲渡、貸付、交換及び取り壊し

残存年数(処分制限期間-経過年数)に応じた額

61