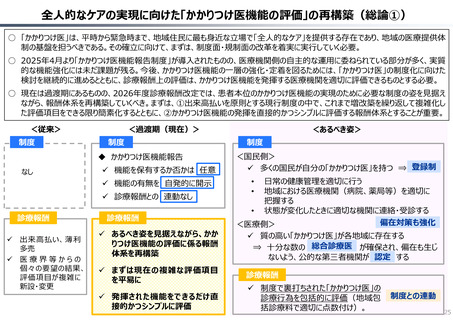

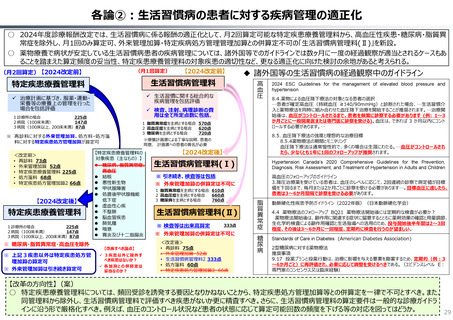

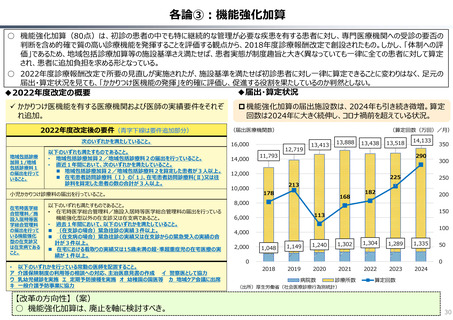

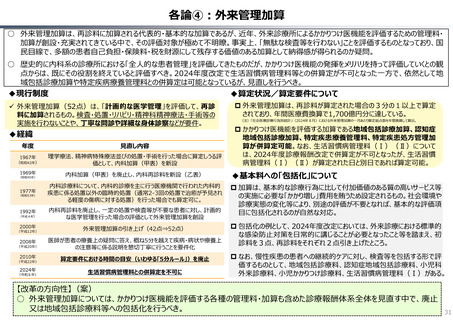

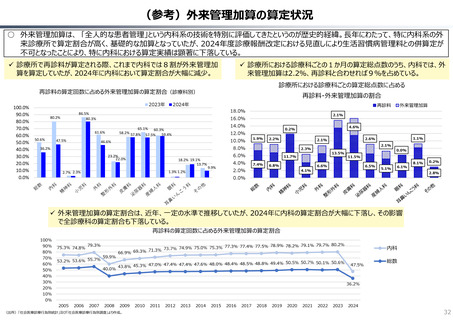

よむ、つかう、まなぶ。

資料3 社会保障① (61 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

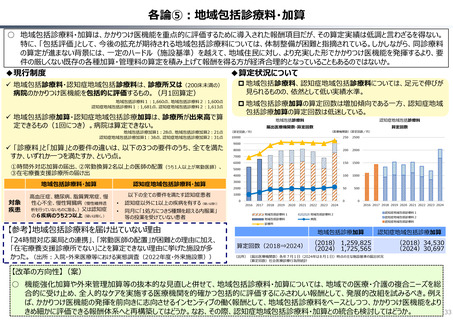

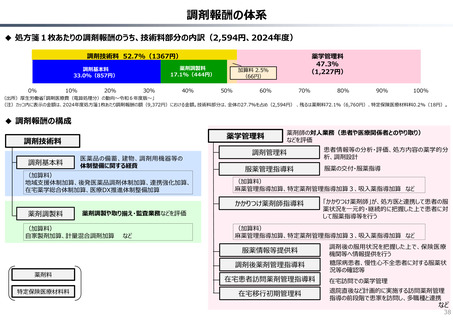

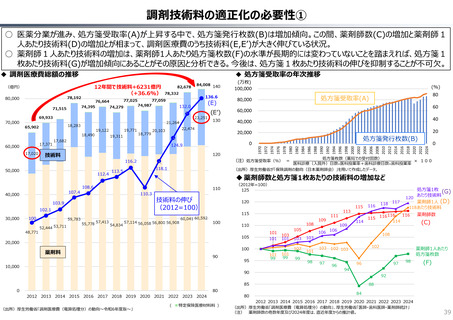

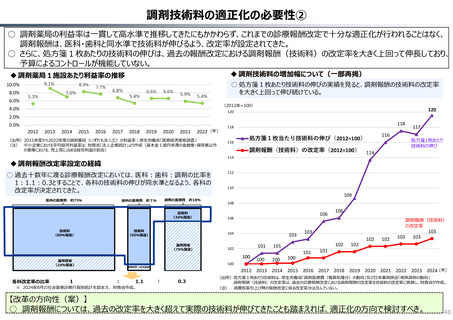

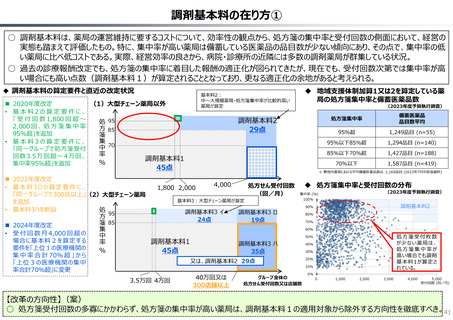

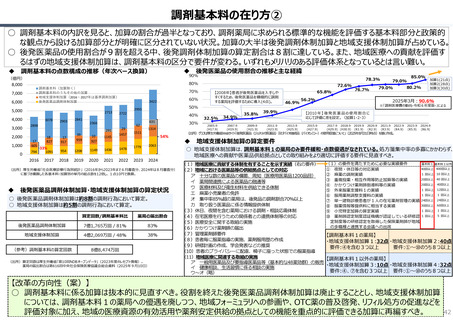

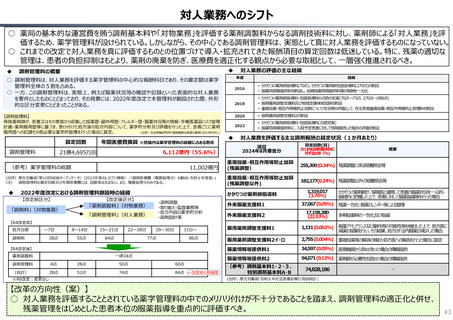

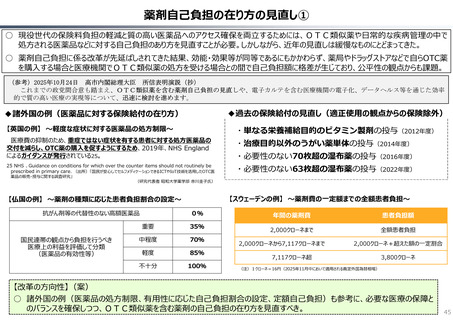

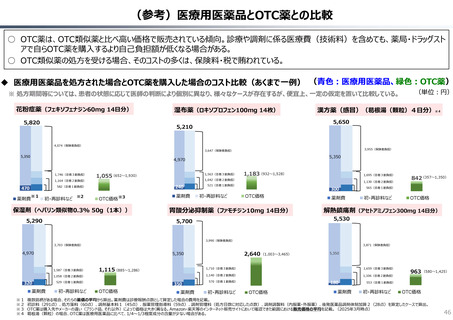

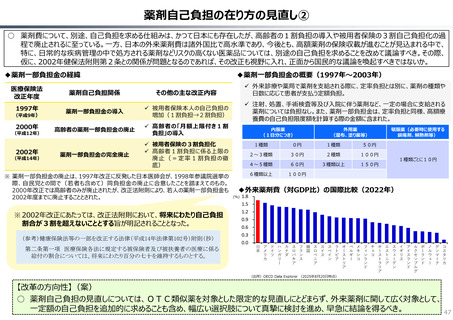

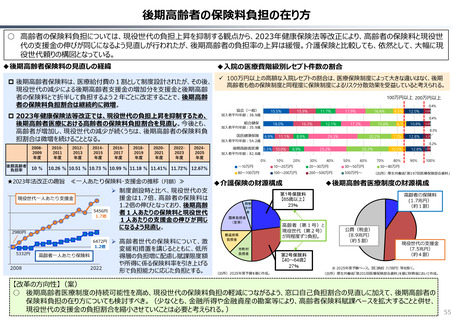

国民健康保険組合の財政支援の在り方の見直し(予算執行調査)

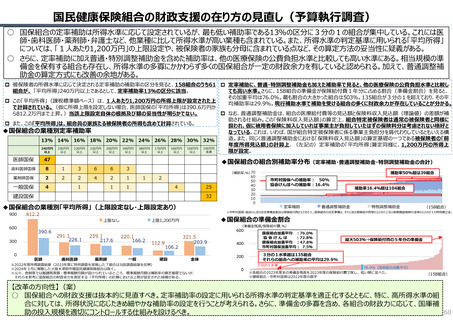

○ 国保組合の定率補助は所得水準に応じて設定されているが、最も低い補助率である13%の区分に3分の1の組合が集中している。これには医

師・歯科医師・薬剤師・弁護士など、他業種に比して所得水準が高い業種も含まれている。また、所得水準の判定基準に用いられる「平均所得」

については、「1人あたり1,200万円」の上限設定や、被保険者の家族も分母に含まれている点など、その算定方法の妥当性に疑義がある。

○ さらに、定率補助に加え普通・特別調整補助金を含めた補助率は、他の医療保険の公費負担水準と比較しても高い水準にある。相当規模の準

備金を保有する組合も存在し、所得水準の多寡にかかわらず多くの国保組合が一定の財政余力を有していると認められる。加えて、普通調整補

助金の算定方式にも改善の余地がある。

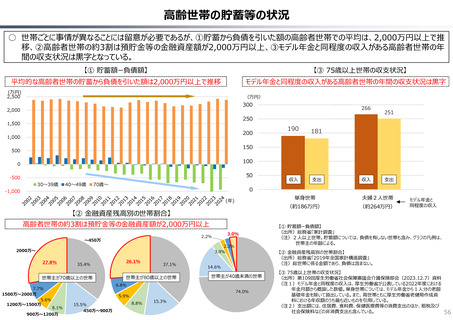

被保険者の所得水準に応じて決定される定率補助の補助率の区分を見ると、158組合のうち61 定率補助に、普通・特別調整補助金も加えた補助率で見ると、他の医療保険の公費負担水準と比較し

組合が、 「平均所得」240万円以上であるとして、定率補助率13%の区分に該当。

ても高い水準。さらに、158組合の準備金が保険給付費1年分に占める割合(準備金割合)を見ると、

その加重平均は76.0%。最も割合の大きかった組合は503%。135組合が3分の1を超えており、その平

この「平均所得」(課税標準額ベース)は、1人あたり1,200万円の所得上限が設定された上

均補助率は29.9%。現行補助水準で補助を受ける組合の多くに財政余力が存在していることが分かる。

で計算されている。(仮に所得上限を設定しない場合、医師国保の「平均所得」は390.6万円か

なお、普通調整補助金は、組合の医療給付費等の見込額と保険料収入見込額(理論値)の差額が補

ら812.2万円まで上昇。)当該上限設定自体の根拠及び額の妥当性が明らかでない。

助される仕組み。この「保険料収入見込額」の算定上、組合特定被保険者は通常の被保険者と同様に

また、この「平均所得」は、組合員の家族たる被保険者の所得も含めて計算されている。

扱われ、仮に被用者保険に加入していれば事業主が負担していたはずの保険料分は考慮されない格好と

◆国保組合の業種別定率補助率

なっている。これは、いわば、国が組合特定被保険者に係る事業主負担分を肩代わりしているともいえる構

造。また、同じく普通調整補助金における「保険料収入見込額」の算定基礎の一つである被保険者の「前

13% 14% 16% 18% 20% 22% 24% 26% 28% 30% 32%

年度所得見込額」の計算上、(左記の)定率補助の「平均所得」算定同様に、1,200万円の所得上

240万円

230万円

220万円

210万円

200万円

190万円

180万円

170万円

160万円

150万円

150万円

限が設定。

以上

以上

以上

以上

以上

以上

以上

以上

以上

以上

未満

医師国保

47

歯科医師国保

8

1

3

6

6

3

薬剤師国保

2

2

2

4

2

1

一般国保

4

1

1

◆国保組合の組合別補助率分布(定率補助・普通調整補助金・特別調整補助金の合計)

1

1

(補助率,%)70

2

4

25

建設国保

32

◆国保組合の業種別「平均所得」(上限設定なし・上限設定あり)

900

600

812.2

390.6

300

0

60

50

40

30

20

10

0

医師

上限なし

補助率50%超は39組合

市町村国保への補助率: 50%

協会けんぽへの補助率:16.4%

定率補助

補助率16.4%超は104組合

普通調整補助金

特別調整補助金

(158組合)

※市町村国保・協会けんぽの法定準備金割合は保険給付費の12分の1。国保組合の法定準備は、それに加え保険給付費等の12分の2及び前期高齢者納付金等の12分の1の特別積立金。

◆国保組合の準備金割合

上限1,200万円

(準備金残高/保険給付費,%)

291.1

226.1

歯科医師

600

259.1

217.6

220.1

166.2

薬剤師

一般

112.9

106.2

建設

321.5

203.9

全体

※2022年度所得調査結果(2023年度に特別調査を実施した7組合は当該調査結果を反映)

※2024年3月に解散した大阪木津卸市場国民健康保険組合は除く。

※元々、他制度では賦課限度額・標準報酬月額が設けられているところ、標準報酬月額は補助率の算定基礎でないが、

それらを参考に国保組合の財政余力を測定する「平均所得」の計算における上限が設定された経緯がある。

400

200

0

国保組合加重平均 :76.0%

協会けんぽ

:72.8%

健保組合加重平均 :47.8%

市町村国保加重平均: 7.5%

最大503%→保険給付費の5年分の準備金

3分の1水準超は135組合

それらの組合への補助率の平均は29.9%

3分の1水準

76.0%(国保組合加重平均)

※各組合の2023年度末の準備金残高を2023年度の保険給付費で除し、低い順に並べた。

※健保組合・市町村国保は2022年度の数字

(158組合)

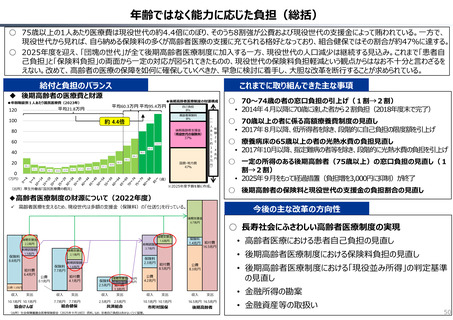

【改革の方向性】(案)

○ 国保組合への財政支援は抜本的に見直すべき。定率補助率の設定に用いられる所得水準の判定基準を適正化するとともに、特に、高所得水準の組

合に対しては、所得状況に応じたきめ細やかな補助率の設定を行うことが考えられる。さらに、準備金の多寡を含め、各組合の財政力に応じて、国庫補

60

助の投入規模を適切にコントロールする仕組みを設けるべき。

○ 国保組合の定率補助は所得水準に応じて設定されているが、最も低い補助率である13%の区分に3分の1の組合が集中している。これには医

師・歯科医師・薬剤師・弁護士など、他業種に比して所得水準が高い業種も含まれている。また、所得水準の判定基準に用いられる「平均所得」

については、「1人あたり1,200万円」の上限設定や、被保険者の家族も分母に含まれている点など、その算定方法の妥当性に疑義がある。

○ さらに、定率補助に加え普通・特別調整補助金を含めた補助率は、他の医療保険の公費負担水準と比較しても高い水準にある。相当規模の準

備金を保有する組合も存在し、所得水準の多寡にかかわらず多くの国保組合が一定の財政余力を有していると認められる。加えて、普通調整補

助金の算定方式にも改善の余地がある。

被保険者の所得水準に応じて決定される定率補助の補助率の区分を見ると、158組合のうち61 定率補助に、普通・特別調整補助金も加えた補助率で見ると、他の医療保険の公費負担水準と比較し

組合が、 「平均所得」240万円以上であるとして、定率補助率13%の区分に該当。

ても高い水準。さらに、158組合の準備金が保険給付費1年分に占める割合(準備金割合)を見ると、

その加重平均は76.0%。最も割合の大きかった組合は503%。135組合が3分の1を超えており、その平

この「平均所得」(課税標準額ベース)は、1人あたり1,200万円の所得上限が設定された上

均補助率は29.9%。現行補助水準で補助を受ける組合の多くに財政余力が存在していることが分かる。

で計算されている。(仮に所得上限を設定しない場合、医師国保の「平均所得」は390.6万円か

なお、普通調整補助金は、組合の医療給付費等の見込額と保険料収入見込額(理論値)の差額が補

ら812.2万円まで上昇。)当該上限設定自体の根拠及び額の妥当性が明らかでない。

助される仕組み。この「保険料収入見込額」の算定上、組合特定被保険者は通常の被保険者と同様に

また、この「平均所得」は、組合員の家族たる被保険者の所得も含めて計算されている。

扱われ、仮に被用者保険に加入していれば事業主が負担していたはずの保険料分は考慮されない格好と

◆国保組合の業種別定率補助率

なっている。これは、いわば、国が組合特定被保険者に係る事業主負担分を肩代わりしているともいえる構

造。また、同じく普通調整補助金における「保険料収入見込額」の算定基礎の一つである被保険者の「前

13% 14% 16% 18% 20% 22% 24% 26% 28% 30% 32%

年度所得見込額」の計算上、(左記の)定率補助の「平均所得」算定同様に、1,200万円の所得上

240万円

230万円

220万円

210万円

200万円

190万円

180万円

170万円

160万円

150万円

150万円

限が設定。

以上

以上

以上

以上

以上

以上

以上

以上

以上

以上

未満

医師国保

47

歯科医師国保

8

1

3

6

6

3

薬剤師国保

2

2

2

4

2

1

一般国保

4

1

1

◆国保組合の組合別補助率分布(定率補助・普通調整補助金・特別調整補助金の合計)

1

1

(補助率,%)70

2

4

25

建設国保

32

◆国保組合の業種別「平均所得」(上限設定なし・上限設定あり)

900

600

812.2

390.6

300

0

60

50

40

30

20

10

0

医師

上限なし

補助率50%超は39組合

市町村国保への補助率: 50%

協会けんぽへの補助率:16.4%

定率補助

補助率16.4%超は104組合

普通調整補助金

特別調整補助金

(158組合)

※市町村国保・協会けんぽの法定準備金割合は保険給付費の12分の1。国保組合の法定準備は、それに加え保険給付費等の12分の2及び前期高齢者納付金等の12分の1の特別積立金。

◆国保組合の準備金割合

上限1,200万円

(準備金残高/保険給付費,%)

291.1

226.1

歯科医師

600

259.1

217.6

220.1

166.2

薬剤師

一般

112.9

106.2

建設

321.5

203.9

全体

※2022年度所得調査結果(2023年度に特別調査を実施した7組合は当該調査結果を反映)

※2024年3月に解散した大阪木津卸市場国民健康保険組合は除く。

※元々、他制度では賦課限度額・標準報酬月額が設けられているところ、標準報酬月額は補助率の算定基礎でないが、

それらを参考に国保組合の財政余力を測定する「平均所得」の計算における上限が設定された経緯がある。

400

200

0

国保組合加重平均 :76.0%

協会けんぽ

:72.8%

健保組合加重平均 :47.8%

市町村国保加重平均: 7.5%

最大503%→保険給付費の5年分の準備金

3分の1水準超は135組合

それらの組合への補助率の平均は29.9%

3分の1水準

76.0%(国保組合加重平均)

※各組合の2023年度末の準備金残高を2023年度の保険給付費で除し、低い順に並べた。

※健保組合・市町村国保は2022年度の数字

(158組合)

【改革の方向性】(案)

○ 国保組合への財政支援は抜本的に見直すべき。定率補助率の設定に用いられる所得水準の判定基準を適正化するとともに、特に、高所得水準の組

合に対しては、所得状況に応じたきめ細やかな補助率の設定を行うことが考えられる。さらに、準備金の多寡を含め、各組合の財政力に応じて、国庫補

60

助の投入規模を適切にコントロールする仕組みを設けるべき。