よむ、つかう、まなぶ。

資料3 社会保障① (55 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

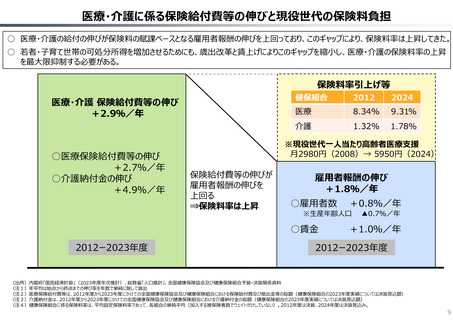

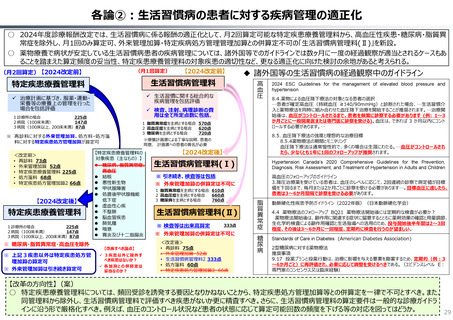

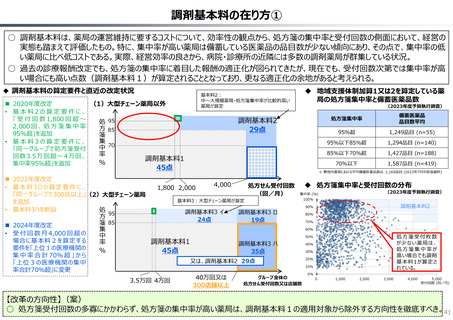

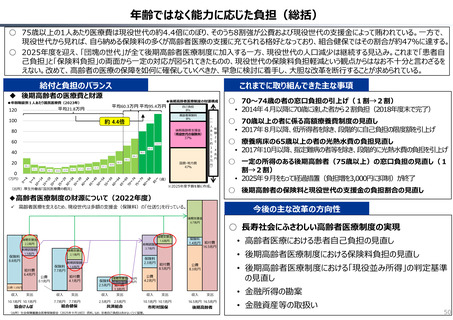

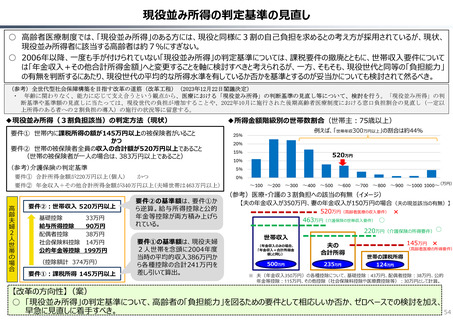

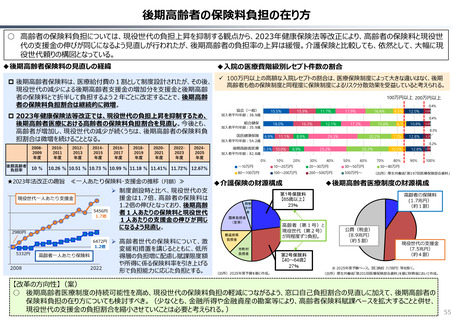

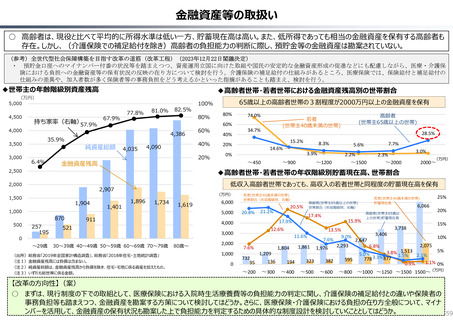

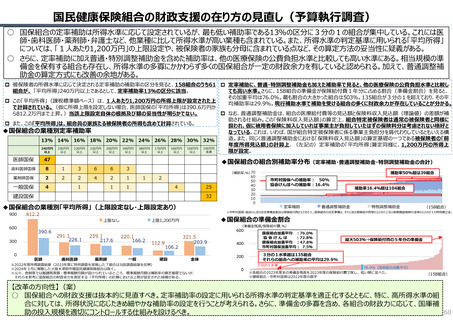

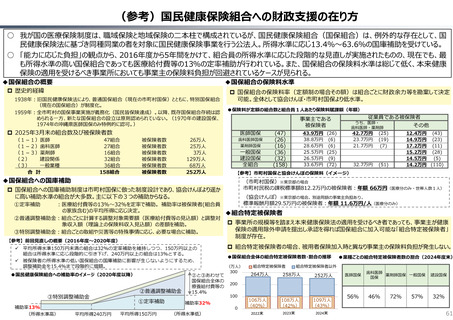

現役並み所得の判定基準の見直し

○ 高齢者医療制度では、「現役並み所得」のある方には、現役と同様に3割の自己負担を求めるとの考え方が採用されているが、現状、

現役並み所得者に該当する高齢者は約7%にすぎない。

○ 2006年以降、一度も手が付けられていない「現役並み所得」の判定基準については、課税要件の撤廃とともに、世帯収入要件について

は「年金収入+その他合計所得金額」へと変更することを軸に検討すべきと考えられるが、一方、そもそも、現役世代と同等の「負担能力」

の有無を判断するにあたり、現役世代の平均的な所得水準を有しているか否かを基準とするのが妥当かについても検討されて然るべき。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 年齢に関わりなく、能力に応じて支え合うという観点から、医療における「現役並み所得」の判断基準の見直し等について、検討を行う。「現役並み所得」の判

断基準や基準額の見直しに当たっては、現役世代の負担が増加することや、2022年10月に施行された後期高齢者医療制度における窓口負担割合の見直し(一定以

上所得のある者への2割負担の導入)の施行の状況等に留意する。

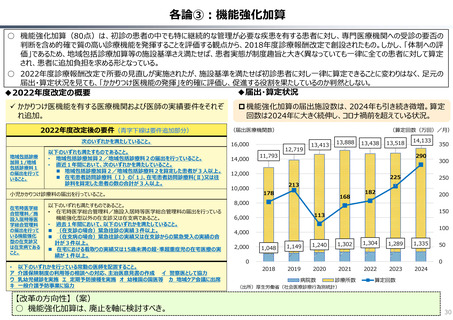

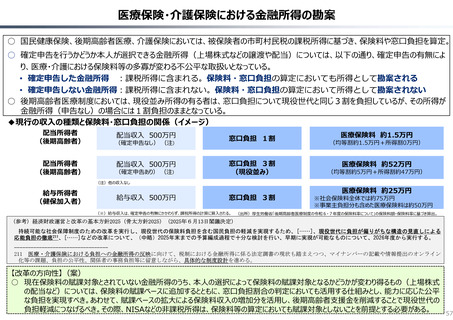

◆現役並み所得(3割負担該当)の判定方法(現状)

要件① 世帯内に課税所得の額が145万円以上の被保険者がいること

かつ

要件② 世帯の被保険者全員の収入の合計額が520万円以上であること

(世帯の被保険者が一人の場合は、383万円以上であること)

(参考)介護保険の判定基準

要件②:世帯収入 520万円以上

基礎控除

33万円

給与所得控除

90万円

配偶者控除

38万円

社会保険料控除 14万円

公的年金等控除 199万円

(控除額計 374万円)

要件①:課税所得 145万円以上

例えば、「世帯年収300万円以上」の割合は約44%

25%

20%

15%

520万円

10%

5%

要件① 合計所得金額が220万円以上(個人)

かつ

要件② 年金収入+その他合計所得金額が340万円以上(夫婦世帯は463万円以上)

高

齢

夫

婦

2

人

世

帯

の

場

合

◆所得金額階級別の世帯数割合(世帯主:75歳以上)

要件②の基準額は、要件①か

ら逆算。給与所得控除と公的

年金等控除が両方積み上げら

れている。

要件①の基準額は、現役夫婦

2人世帯を念頭に2004年度

当時の平均的収入386万円か

ら各種控除の合計241万円を

差し引いて算出。

0%

~100 ~200 ~300 ~400 ~500 ~600 ~700 ~800 ~900 ~1000 1000~(万円)

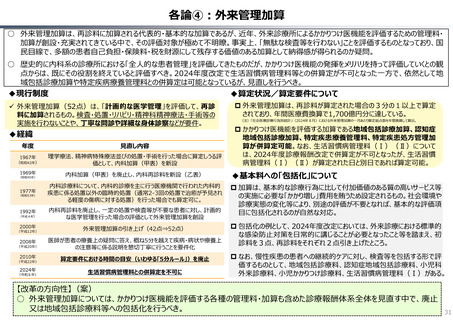

(参考)医療・介護の3割負担への該当の有無(イメージ)

【夫の年金収入が350万円、妻の年金収入が150万円の場合(夫の現並該当の有無)】

520万円(高齢者医療の収入要件) ×

463万円(介護保険の世帯収入要件) ○

220万円(介護保険の所得要件) ○

世帯収入

(年金収入のみの場合、

「年金収入+合計所得金

額」と同じ)

夫の

合計所得

500万円

235万円

145万円 ×

(高齢者医療の所得要件)

世帯の課税所得

124万円

※ 夫(年金収入350万円)の各種控除について、基礎控除:43万円、配偶者控除:38万円、公的

年金等控除:115万円、その他控除(社会保険料控除や医療費控除等):30万円として計算。

【改革の方向性】(案)

○ 「現役並み所得」の判定基準について、高齢者の「負担能力」を図るための要件として相応しいか否か、ゼロベースでの検討を加え、

早急に見直しに着手すべき。

54

○ 高齢者医療制度では、「現役並み所得」のある方には、現役と同様に3割の自己負担を求めるとの考え方が採用されているが、現状、

現役並み所得者に該当する高齢者は約7%にすぎない。

○ 2006年以降、一度も手が付けられていない「現役並み所得」の判定基準については、課税要件の撤廃とともに、世帯収入要件について

は「年金収入+その他合計所得金額」へと変更することを軸に検討すべきと考えられるが、一方、そもそも、現役世代と同等の「負担能力」

の有無を判断するにあたり、現役世代の平均的な所得水準を有しているか否かを基準とするのが妥当かについても検討されて然るべき。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 年齢に関わりなく、能力に応じて支え合うという観点から、医療における「現役並み所得」の判断基準の見直し等について、検討を行う。「現役並み所得」の判

断基準や基準額の見直しに当たっては、現役世代の負担が増加することや、2022年10月に施行された後期高齢者医療制度における窓口負担割合の見直し(一定以

上所得のある者への2割負担の導入)の施行の状況等に留意する。

◆現役並み所得(3割負担該当)の判定方法(現状)

要件① 世帯内に課税所得の額が145万円以上の被保険者がいること

かつ

要件② 世帯の被保険者全員の収入の合計額が520万円以上であること

(世帯の被保険者が一人の場合は、383万円以上であること)

(参考)介護保険の判定基準

要件②:世帯収入 520万円以上

基礎控除

33万円

給与所得控除

90万円

配偶者控除

38万円

社会保険料控除 14万円

公的年金等控除 199万円

(控除額計 374万円)

要件①:課税所得 145万円以上

例えば、「世帯年収300万円以上」の割合は約44%

25%

20%

15%

520万円

10%

5%

要件① 合計所得金額が220万円以上(個人)

かつ

要件② 年金収入+その他合計所得金額が340万円以上(夫婦世帯は463万円以上)

高

齢

夫

婦

2

人

世

帯

の

場

合

◆所得金額階級別の世帯数割合(世帯主:75歳以上)

要件②の基準額は、要件①か

ら逆算。給与所得控除と公的

年金等控除が両方積み上げら

れている。

要件①の基準額は、現役夫婦

2人世帯を念頭に2004年度

当時の平均的収入386万円か

ら各種控除の合計241万円を

差し引いて算出。

0%

~100 ~200 ~300 ~400 ~500 ~600 ~700 ~800 ~900 ~1000 1000~(万円)

(参考)医療・介護の3割負担への該当の有無(イメージ)

【夫の年金収入が350万円、妻の年金収入が150万円の場合(夫の現並該当の有無)】

520万円(高齢者医療の収入要件) ×

463万円(介護保険の世帯収入要件) ○

220万円(介護保険の所得要件) ○

世帯収入

(年金収入のみの場合、

「年金収入+合計所得金

額」と同じ)

夫の

合計所得

500万円

235万円

145万円 ×

(高齢者医療の所得要件)

世帯の課税所得

124万円

※ 夫(年金収入350万円)の各種控除について、基礎控除:43万円、配偶者控除:38万円、公的

年金等控除:115万円、その他控除(社会保険料控除や医療費控除等):30万円として計算。

【改革の方向性】(案)

○ 「現役並み所得」の判定基準について、高齢者の「負担能力」を図るための要件として相応しいか否か、ゼロベースでの検討を加え、

早急に見直しに着手すべき。

54