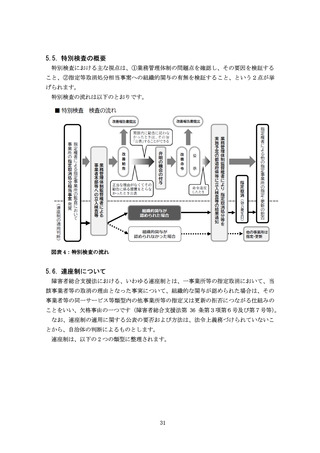

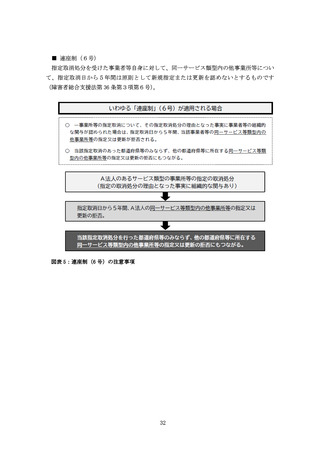

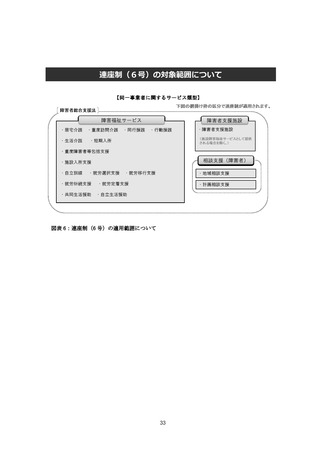

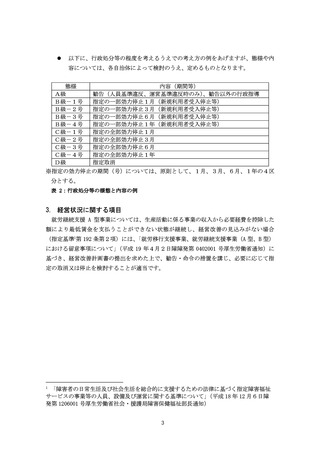

よむ、つかう、まなぶ。

参考資料1-2 指定障害福祉サービス事業者等に対する監査マニュアル(案) (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_73370.html |

| 出典情報 | 社会保障審議会 障害者部会(第156回 6/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

を通じて、不正に取得した自立支援給付(加算金含む)相当の金額を強制徴収することと

なります(障害者総合支援法第 8 条第3項及び地方自治法第 231 条の3第3項5)

。

当該債権の消滅時効は地方自治法第 236 条により5年です。なお、法令に基づく納入通

知または督促を行った場合、時効は更新されます(同条第4項)

。

3.4.3. 返還金の算定(市町村と指定権者の情報共有)

不正請求の場合は、監査主体である指定権者は不正の認定を行うために、また市町村は

命ずる返還金を確定するために、それぞれ返還金の算定を行う必要があります。

ただし、あくまで事業者等に対しては、市町村が自自治体分の返還金の徴収命令を行う

こととなります。したがって、指定権者と市町村が異なる場合、もしくは複数の自治体

(市町村)の利用者がその事業所を利用している場合には、指定権者は関係市町村に対し

て、不正利得の徴収を行うよう要請することになります。

障害者総合支援法第8条第2項に基づく不正請求に関する徴収金の債権は、前述の通り

地方自治法第 236 条により消滅時効が5年です。時効の起算点は、事業所が不正請求分の

障害福祉サービス費等を受領した日です。市町村では返還額の算出に時間を要する場合が

あるため、債権が時効にかからないよう、指定権者は監査開始後、速やかに市町村へ情報

を共有してください。

特に市町村において返還請求額の算出に時間を要するため、債権が消滅時効にかからな

いよう、指定権者は監査開始以降、できるだけ迅速に市町村に情報を共有するよう努めて

ください。

3.4.4. 減算規定がある場合の返還額の考え方

人員基準欠如等の減算規定があり、かつ減算せずに請求した結果、不正請求として認定

されるような場合については、基本報酬全額ではなく、原則として、減算分のみの報酬返

還を求めることになります。この場合、障害者総合支援法第8条第2項に基づく加算金に

ついては、減算分に対して 100 分の 40 を乗じて得た額となります。

5

地方自治法(昭和 22 年法律第 67 号)第 231 条の3第3項「普通地方公共団体の長は、

分担金、加入金、過料又は法律で定める使用料その他の普通地方公共団体の歳入(以下

この項及び次条第1項において「分担金等」という。)につき第1項の規定による督促を

受けた者が同項の規定により指定された期限までにその納付すべき金額を納付しないと

きは、当該分担金等並びに当該分担金等に係る前項の手数料及び延滞金について、地方

税の滞納処分の例により処分することができる。この場合におけるこれらの徴収金の先

取特権の順位は、国税及び地方税に次ぐものとする。」

14

なります(障害者総合支援法第 8 条第3項及び地方自治法第 231 条の3第3項5)

。

当該債権の消滅時効は地方自治法第 236 条により5年です。なお、法令に基づく納入通

知または督促を行った場合、時効は更新されます(同条第4項)

。

3.4.3. 返還金の算定(市町村と指定権者の情報共有)

不正請求の場合は、監査主体である指定権者は不正の認定を行うために、また市町村は

命ずる返還金を確定するために、それぞれ返還金の算定を行う必要があります。

ただし、あくまで事業者等に対しては、市町村が自自治体分の返還金の徴収命令を行う

こととなります。したがって、指定権者と市町村が異なる場合、もしくは複数の自治体

(市町村)の利用者がその事業所を利用している場合には、指定権者は関係市町村に対し

て、不正利得の徴収を行うよう要請することになります。

障害者総合支援法第8条第2項に基づく不正請求に関する徴収金の債権は、前述の通り

地方自治法第 236 条により消滅時効が5年です。時効の起算点は、事業所が不正請求分の

障害福祉サービス費等を受領した日です。市町村では返還額の算出に時間を要する場合が

あるため、債権が時効にかからないよう、指定権者は監査開始後、速やかに市町村へ情報

を共有してください。

特に市町村において返還請求額の算出に時間を要するため、債権が消滅時効にかからな

いよう、指定権者は監査開始以降、できるだけ迅速に市町村に情報を共有するよう努めて

ください。

3.4.4. 減算規定がある場合の返還額の考え方

人員基準欠如等の減算規定があり、かつ減算せずに請求した結果、不正請求として認定

されるような場合については、基本報酬全額ではなく、原則として、減算分のみの報酬返

還を求めることになります。この場合、障害者総合支援法第8条第2項に基づく加算金に

ついては、減算分に対して 100 分の 40 を乗じて得た額となります。

5

地方自治法(昭和 22 年法律第 67 号)第 231 条の3第3項「普通地方公共団体の長は、

分担金、加入金、過料又は法律で定める使用料その他の普通地方公共団体の歳入(以下

この項及び次条第1項において「分担金等」という。)につき第1項の規定による督促を

受けた者が同項の規定により指定された期限までにその納付すべき金額を納付しないと

きは、当該分担金等並びに当該分担金等に係る前項の手数料及び延滞金について、地方

税の滞納処分の例により処分することができる。この場合におけるこれらの徴収金の先

取特権の順位は、国税及び地方税に次ぐものとする。」

14