よむ、つかう、まなぶ。

資料2-2 令和6年度業務実績評価書(案) (82 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

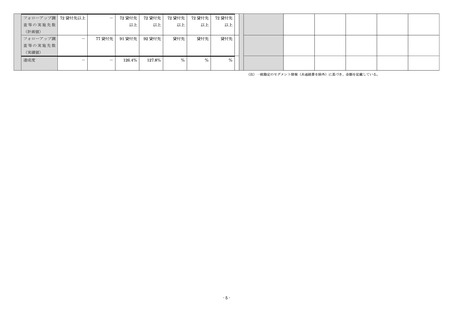

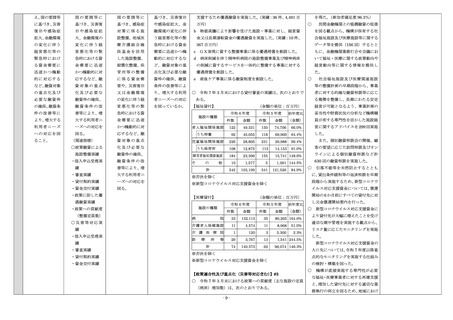

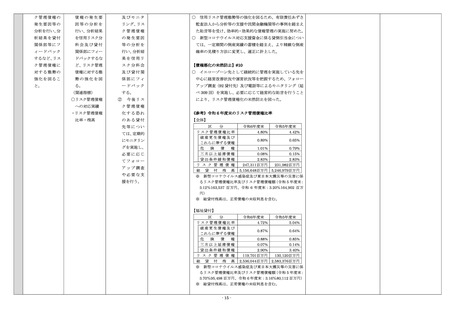

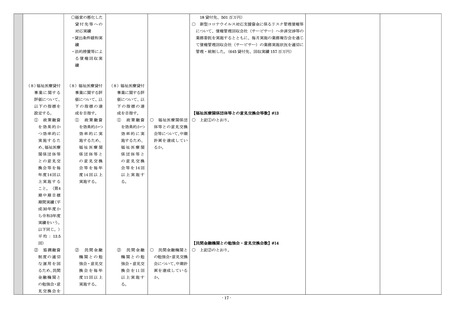

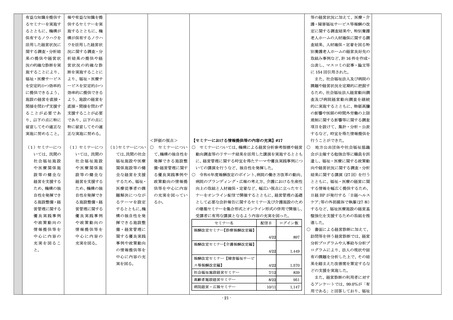

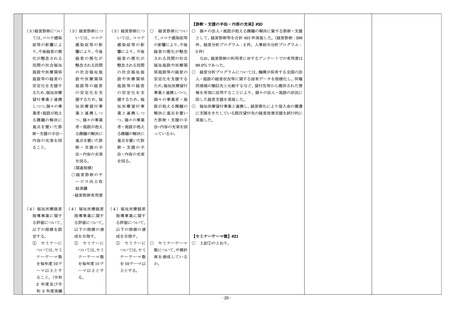

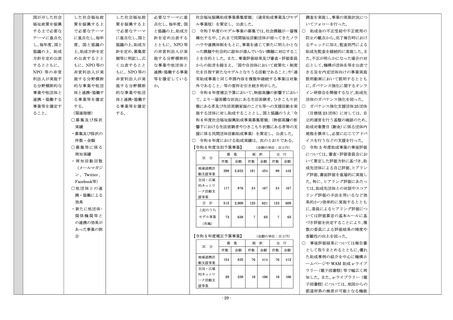

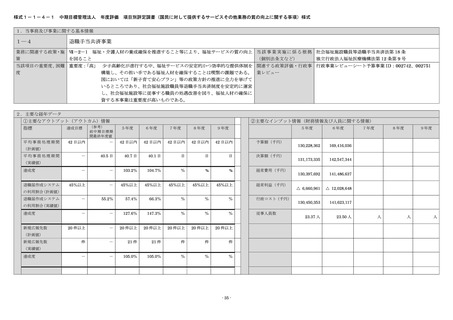

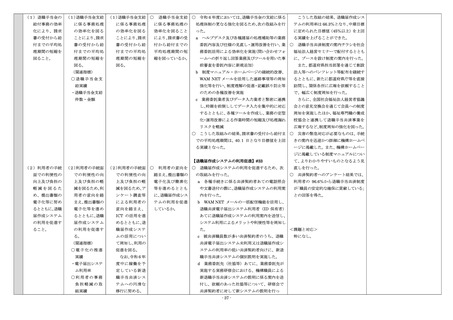

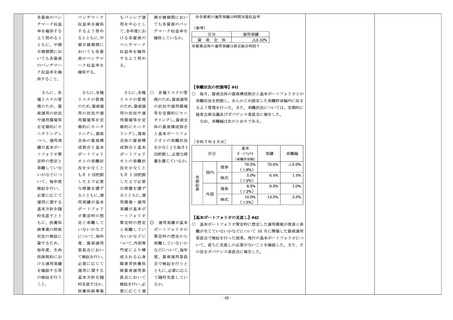

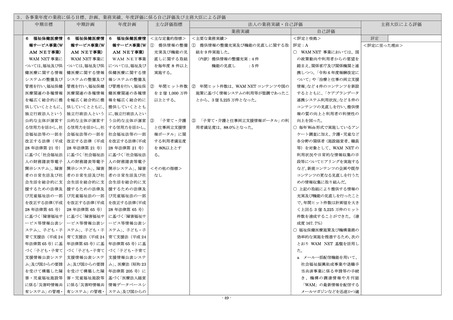

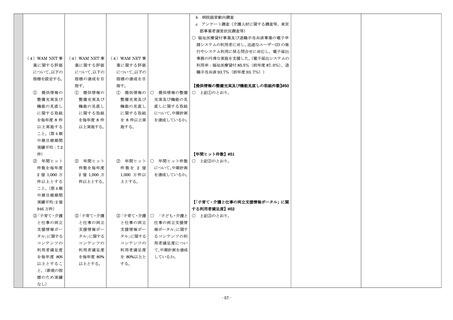

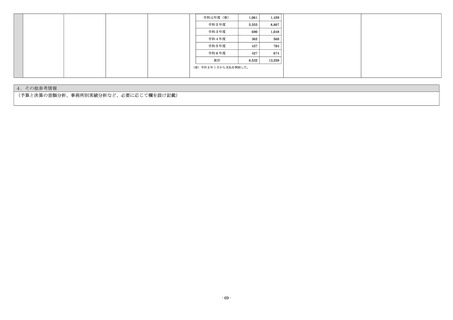

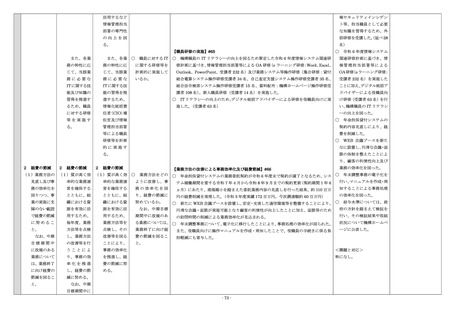

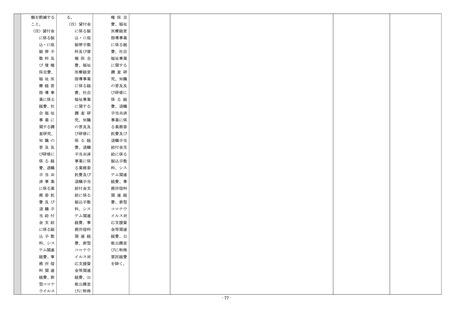

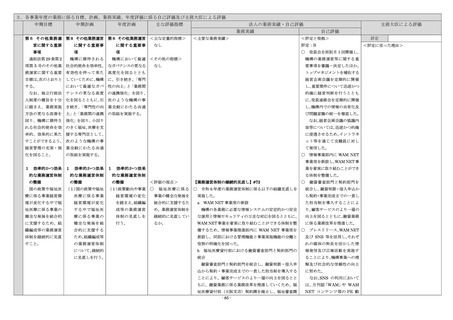

【保有資産の見直し】#72

3

不要資産の国庫

第5

納付

不要財産又は

第5

不要財産又は

○

不要財産の国庫

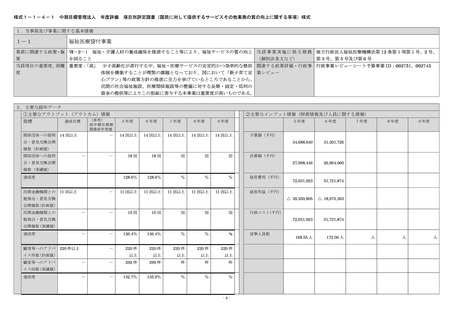

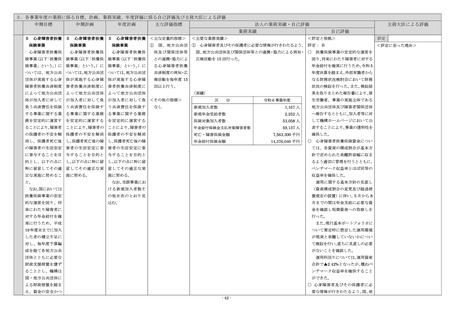

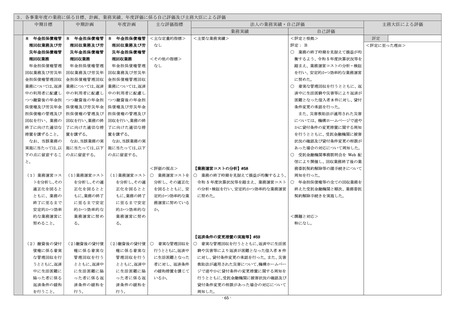

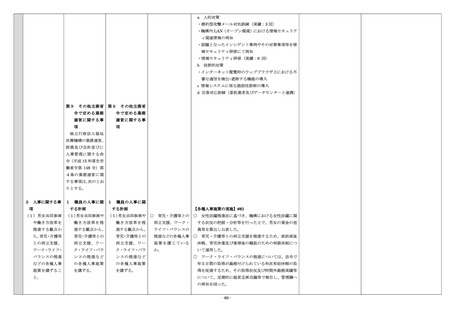

不要財産の国庫納付については、会計検査院による平成 29

○

不要財産となる

納付については、計

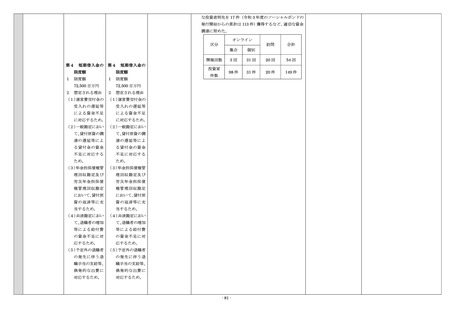

年度決算検査報告における機構への意見表示「独立行政法人

ことが見込まれ

ことが見込まれ

画どおり適切に実施

福祉医療機構の労災年金担保貸付勘定における政府出資金

る財産がある場

る財産がある場

しているか。

の規模について」を踏まえ、厚生労働省と協議を行った結果、

合には、

当該財産

合には、当該財産

令和 6 年 12 月に 2.7 億円の不要財産(現預金)を国庫納付

の処分に関する

の処分に関する

した。

計画

計画

将来にわたり業務

不要財産となる

を確実に実施する上

で必要なくなったと

年金担保債権

認められる財産(不

管理回収勘定及

要財産)を速やかに

び労災年金担保

国庫納付すること。

債権管理回収勘

なし

定に係る政府出

資金等について、

業務廃止後、金

銭納付により国

庫納付する。

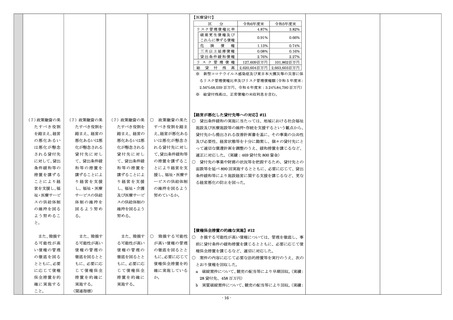

第6

第5の財産以

第6

第5の財産以

外の重要な財産

外の重要な財産

を譲渡し、

又は担

を譲渡し、又は担

保に供しようと

保に供しようと

するときは、

その

するときは、その

計画

計画

なし

第7

剰余金の使途

・

全勘定に共通す

る事項

なし

第7 剰余金の使途

・

全勘定に共通す

る事項

業務改善に係る

業務改善に係る

支出のための原資

支出のための原資

職員の資質向上

職員の資質向上

のための研修等の

のための研修等の

財源

財源

- 82 -

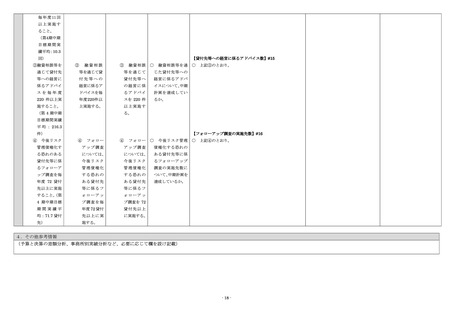

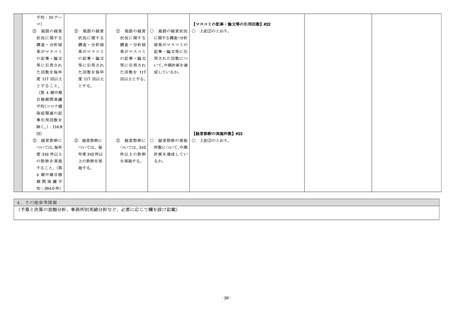

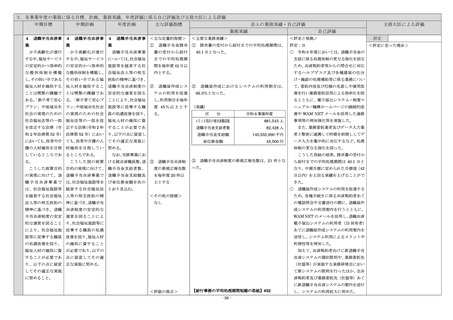

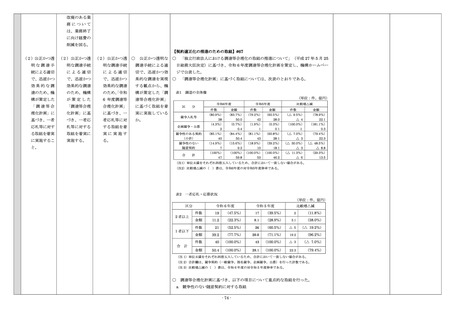

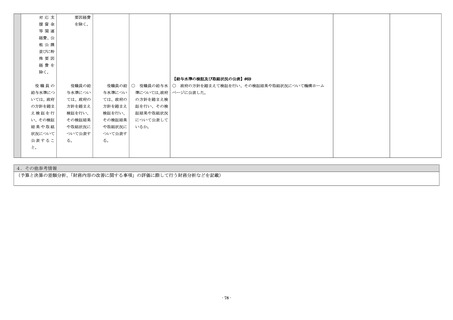

3

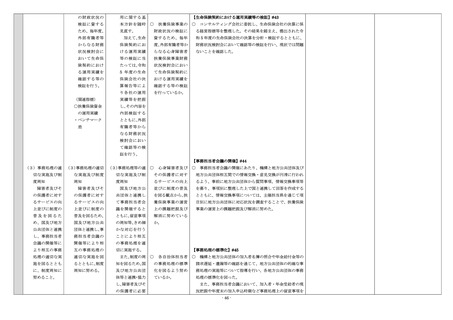

不要資産の国庫

第5

納付

不要財産又は

第5

不要財産又は

○

不要財産の国庫

不要財産の国庫納付については、会計検査院による平成 29

○

不要財産となる

納付については、計

年度決算検査報告における機構への意見表示「独立行政法人

ことが見込まれ

ことが見込まれ

画どおり適切に実施

福祉医療機構の労災年金担保貸付勘定における政府出資金

る財産がある場

る財産がある場

しているか。

の規模について」を踏まえ、厚生労働省と協議を行った結果、

合には、

当該財産

合には、当該財産

令和 6 年 12 月に 2.7 億円の不要財産(現預金)を国庫納付

の処分に関する

の処分に関する

した。

計画

計画

将来にわたり業務

不要財産となる

を確実に実施する上

で必要なくなったと

年金担保債権

認められる財産(不

管理回収勘定及

要財産)を速やかに

び労災年金担保

国庫納付すること。

債権管理回収勘

なし

定に係る政府出

資金等について、

業務廃止後、金

銭納付により国

庫納付する。

第6

第5の財産以

第6

第5の財産以

外の重要な財産

外の重要な財産

を譲渡し、

又は担

を譲渡し、又は担

保に供しようと

保に供しようと

するときは、

その

するときは、その

計画

計画

なし

第7

剰余金の使途

・

全勘定に共通す

る事項

なし

第7 剰余金の使途

・

全勘定に共通す

る事項

業務改善に係る

業務改善に係る

支出のための原資

支出のための原資

職員の資質向上

職員の資質向上

のための研修等の

のための研修等の

財源

財源

- 82 -