よむ、つかう、まなぶ。

資料2-2 令和6年度業務実績評価書(案) (60 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

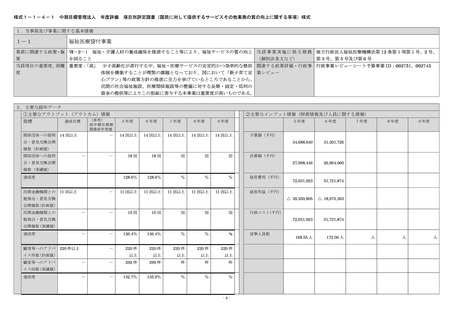

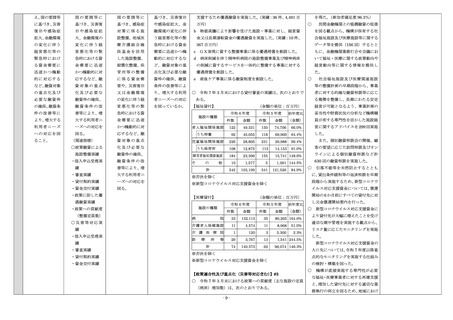

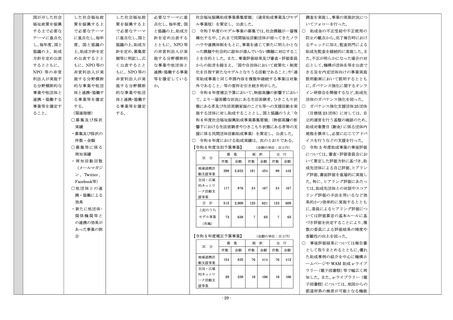

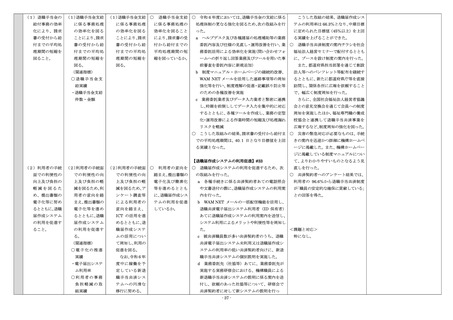

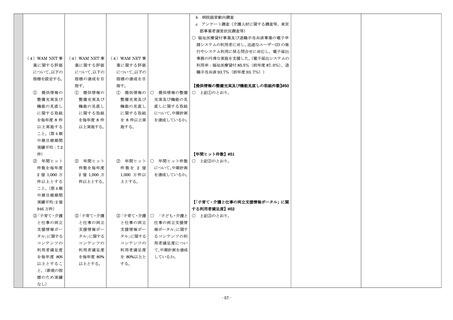

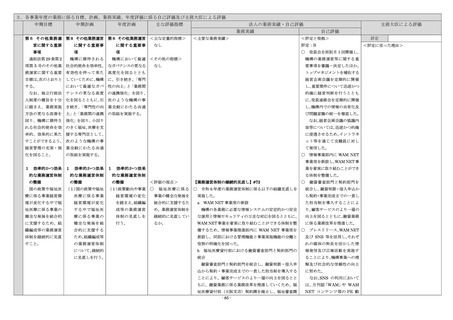

3.各事業年度の業務に係る目標、計画、業務実績、年度評価に係る自己評価及び主務大臣による評価

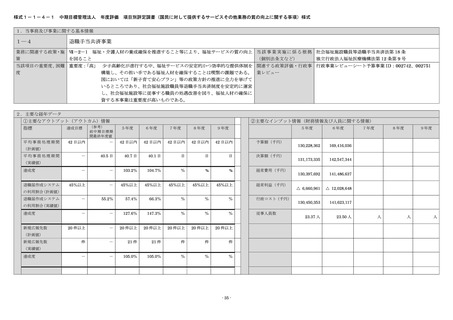

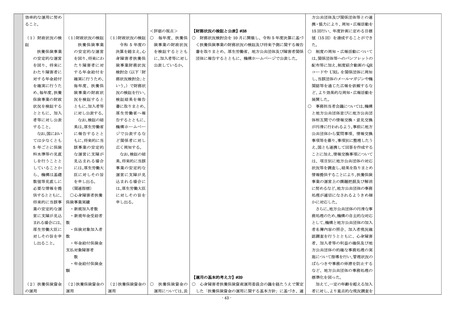

中期目標

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

主務大臣による評価

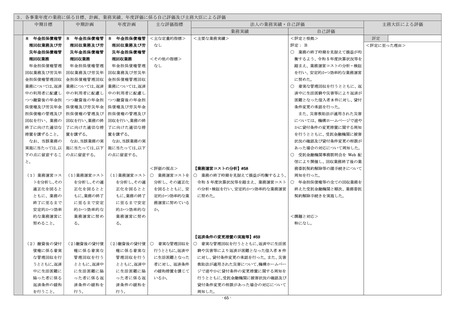

業務実績

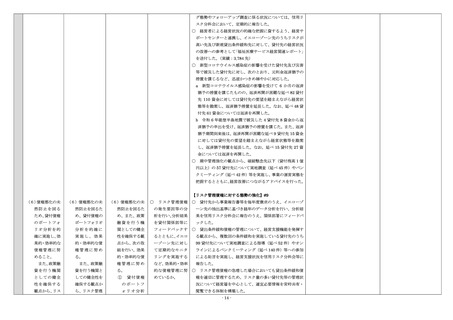

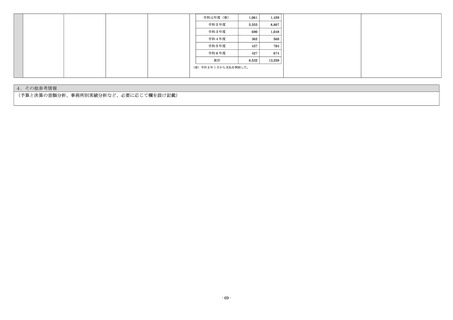

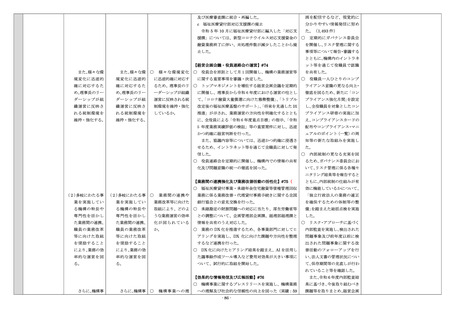

7

承継年金住宅

7

承継年金住宅

7

承継年金住宅

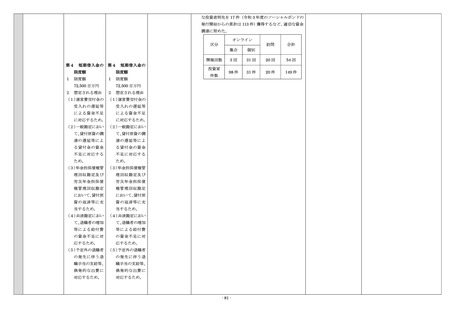

<主な定量的指標>

<主要な業務実績>

自己評価

<評定と根拠>

評定: B

融資等債権管

融資等債権管

融資等債権管

理回収業務

理回収業務

理回収業務

承継年金住宅融

承継年金住宅融

承継年金住宅融

資等債権管理回収

資等債権管理回収

資等債権管理回収

業務については、

業務については、新

業務については、新

ローン保証の困難な保証会社に代わっ

新規貸付の終了し

規貸付の終了した

規貸付の終了した年

て転貸法人に弁済を行う第三者弁済契

た年金住宅融資等

年金住宅融資等債

金住宅融資等債権

約等の期限が令和 9 年度に到来するこ

債権の管理及び回

権の管理及び回収

の管理及び回収を行

とを踏まえ、

関係機関と緊密に連携しな

収を行い、当該回

を行い、当該回収金

い、当該回収金の国

がら、令和 10 年度以降の対応を定めた

収金の国への納付

の国への納付により への納付により年金

基本方針等を関係金融機関等へ発出し

により年金給付の

年金給付の財源に

給付の財源に寄与す

た。

財源に寄与するこ

寄与することを目的

ることを目的とし、

とを目的とし、以

とし、以下の点に留

以下の点に留意して

況の的確な把握を行うとともに、

承継勘

下の点に留意して

意してその適正な実

その適正な実施に努

定の財源問題への対応に当たっては、

こ

その適正な実施に

施に努める。

める。

れまで厚生労働省と共有した承継勘定

努めること。

なし

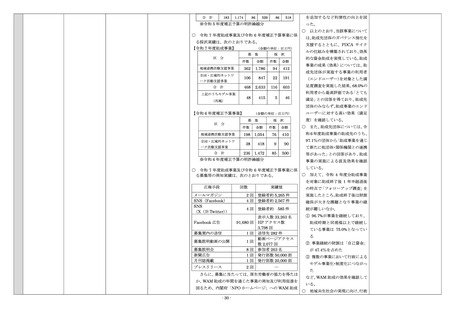

○

<その他の指標>

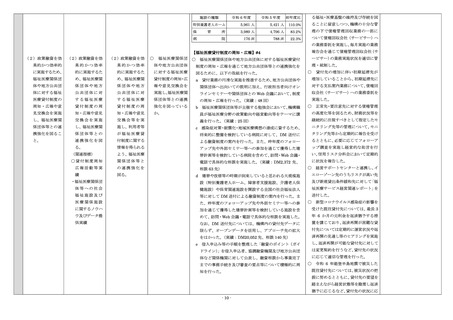

業務の終了を見据えた検討に際して

は、厚生労働省と共有した業務終了に向

なし

けた方向性等に沿って、

関係金融機関が

○

業務コストの分析及び将来の収支状

なお、業務承継時

なお、業務承継時

の長期将来推計や諸課題を踏まえ、

関係

なお、業務承継

からの債権残高の減

からの債権残高の減

方面との協議等を行うに当たり、

必要な

時からの債権残高

少状況を踏まえ、引

少状況を踏まえ、引

対応を行った。

の減少状況を踏ま

き続き、当該業務の き続き、当該業務の

え、引き続き、当該

終了を見据えた具

終了を見据えた具体

て、財務状況等の把握・分析を行うとと

業務の終了を見据

体的な検討を行いつ 的 な 検 討 を 行 い つ

もに、必要に応じてヒアリング及び指導

えた具体的な検討

つ、安定的かつ効率

つ、安定的かつ効率

を行った。

を行いつつ、安定

的な業務実施に努

的な業務実施に努め

的かつ効率的な業

める。

る。

○

○

承継年金住宅融資等の貸付先につい

貸付先の保証人等については、

受託金

融機関等に調査を行い、

受託金融機関に

務実施に努めるこ

おいて適正に保証人の変更契約が締結

と。

されていることなどを確認したほか、転

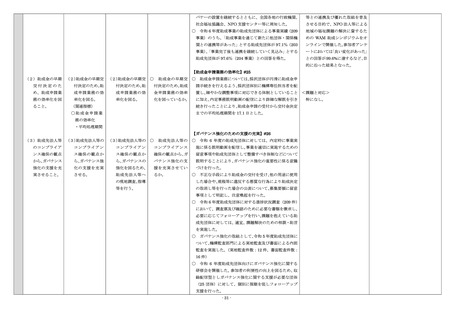

<評価の視点>

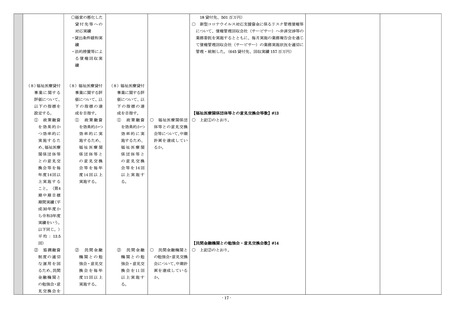

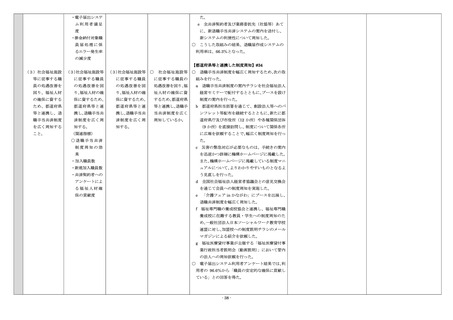

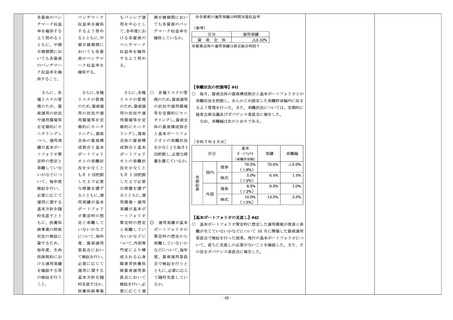

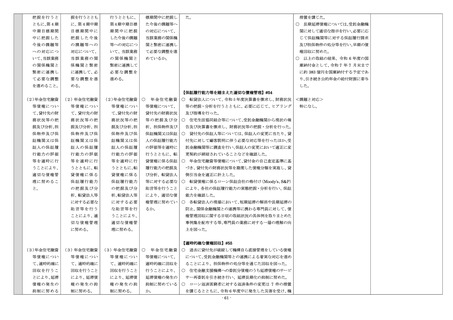

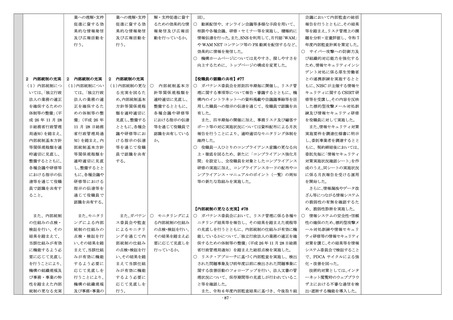

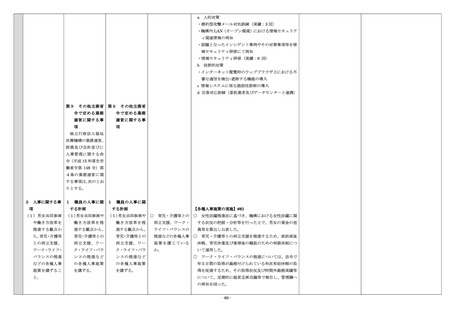

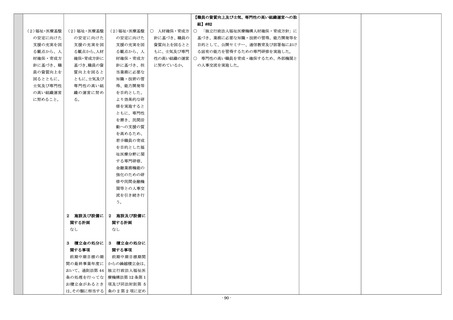

【業務終了を見据えた検討】#53

貸債権に係るローン保証会社の保証履

○

行能力について格付けにより実態把握・

(1)業務終了を見

(1)業務終了を見

(1)業務終了を見

○ 業務終了を見据

業務終了を見据えた検討に際して、残高の将来見通しや業

据えた検討に

据えた検討に

据えた検討に際

えた検討に際し

務運営コストの分析及び将来の収支状況の的確な把握を行う

際しては、減少

際しては、減少

しては、減少傾

て、減少傾向が続

とともに、関係金融機関がローン保証の困難な保証会社に代

傾向が続く債

傾向が続く債

向が続く債権

く債権残高の将来

わって転貸法人に弁済を行う第三者弁済契約等の期限が令和

うちサービサー再委託案件について、同

権残高の将来

権残高の将来

残高の将来見

見通しを踏まえ、

9 年度に到来することを踏まえ、関係機関と緊密に連携しな

機構と連絡を密に取りつつ、延滞長期化

見通しを踏ま

見通しを踏ま

通しを踏まえ、

業務運営コストの

がら、令和 10 年度以降の対応を定めた基本方針等を関係金

の抑制に努めた。

え、業務運営コ

え、業務運営コ

業務運営コスト

分析及び将来の収

融機関等へ発出した。

ストの分析及

ストの分析及び

の分析及び将

支状況の的確な把 ○

び将来の収支

将来の収支状

来の収支状況

状況の的確な

況の的確な把

の的確な把握を

分析を行った。

○

○

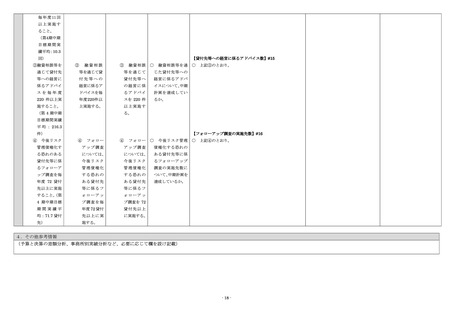

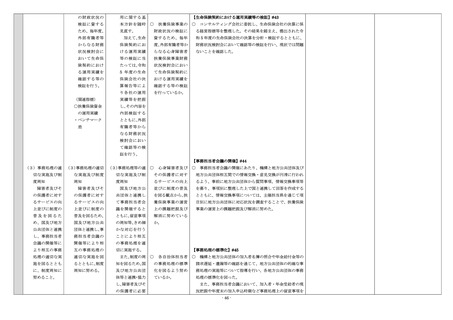

住宅金融支援機構への委託分債権の

返済条件の変更に当たっては、柔軟に

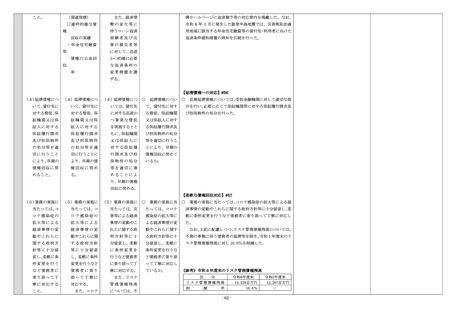

承継勘定の財源問題への対応に当たっては、これまで厚生

条件変更を行うなど債務者に寄り添っ

握を行うととも

労働省と共有した承継勘定の長期将来推計や諸課題を踏ま

た丁寧な対応を行った上で、

ローン返済

に、第 4 期中期目

え、関係方面との協議等を行うに当たり、必要な対応を行っ

困窮者に対する返済条件の変更 7 件の

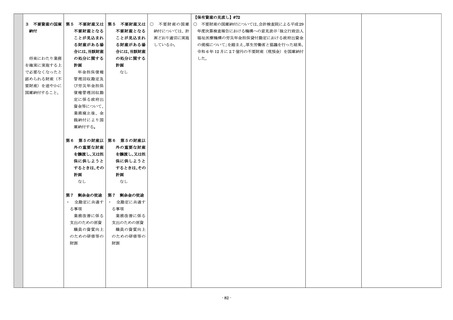

- 60 -

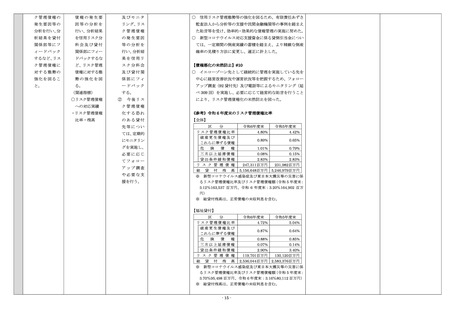

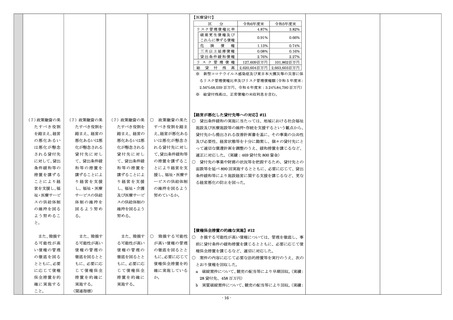

評定

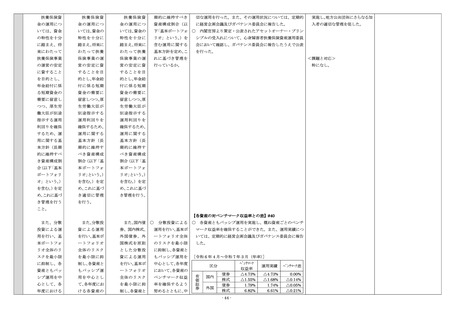

<評定に至った理由>

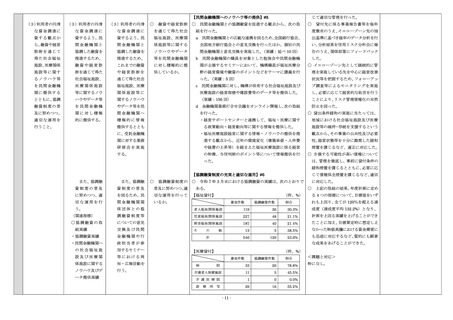

中期目標

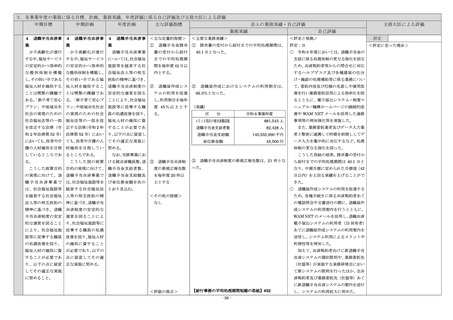

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

主務大臣による評価

業務実績

7

承継年金住宅

7

承継年金住宅

7

承継年金住宅

<主な定量的指標>

<主要な業務実績>

自己評価

<評定と根拠>

評定: B

融資等債権管

融資等債権管

融資等債権管

理回収業務

理回収業務

理回収業務

承継年金住宅融

承継年金住宅融

承継年金住宅融

資等債権管理回収

資等債権管理回収

資等債権管理回収

業務については、

業務については、新

業務については、新

ローン保証の困難な保証会社に代わっ

新規貸付の終了し

規貸付の終了した

規貸付の終了した年

て転貸法人に弁済を行う第三者弁済契

た年金住宅融資等

年金住宅融資等債

金住宅融資等債権

約等の期限が令和 9 年度に到来するこ

債権の管理及び回

権の管理及び回収

の管理及び回収を行

とを踏まえ、

関係機関と緊密に連携しな

収を行い、当該回

を行い、当該回収金

い、当該回収金の国

がら、令和 10 年度以降の対応を定めた

収金の国への納付

の国への納付により への納付により年金

基本方針等を関係金融機関等へ発出し

により年金給付の

年金給付の財源に

給付の財源に寄与す

た。

財源に寄与するこ

寄与することを目的

ることを目的とし、

とを目的とし、以

とし、以下の点に留

以下の点に留意して

況の的確な把握を行うとともに、

承継勘

下の点に留意して

意してその適正な実

その適正な実施に努

定の財源問題への対応に当たっては、

こ

その適正な実施に

施に努める。

める。

れまで厚生労働省と共有した承継勘定

努めること。

なし

○

<その他の指標>

業務の終了を見据えた検討に際して

は、厚生労働省と共有した業務終了に向

なし

けた方向性等に沿って、

関係金融機関が

○

業務コストの分析及び将来の収支状

なお、業務承継時

なお、業務承継時

の長期将来推計や諸課題を踏まえ、

関係

なお、業務承継

からの債権残高の減

からの債権残高の減

方面との協議等を行うに当たり、

必要な

時からの債権残高

少状況を踏まえ、引

少状況を踏まえ、引

対応を行った。

の減少状況を踏ま

き続き、当該業務の き続き、当該業務の

え、引き続き、当該

終了を見据えた具

終了を見据えた具体

て、財務状況等の把握・分析を行うとと

業務の終了を見据

体的な検討を行いつ 的 な 検 討 を 行 い つ

もに、必要に応じてヒアリング及び指導

えた具体的な検討

つ、安定的かつ効率

つ、安定的かつ効率

を行った。

を行いつつ、安定

的な業務実施に努

的な業務実施に努め

的かつ効率的な業

める。

る。

○

○

承継年金住宅融資等の貸付先につい

貸付先の保証人等については、

受託金

融機関等に調査を行い、

受託金融機関に

務実施に努めるこ

おいて適正に保証人の変更契約が締結

と。

されていることなどを確認したほか、転

<評価の視点>

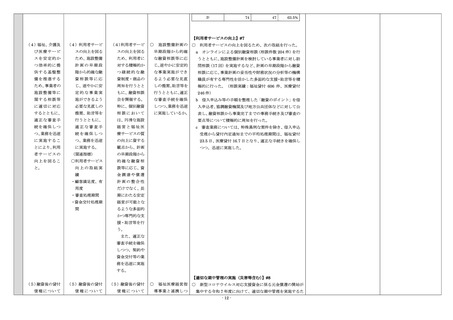

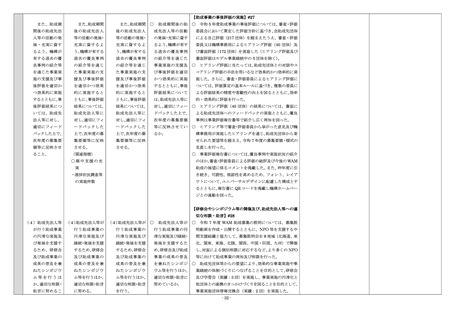

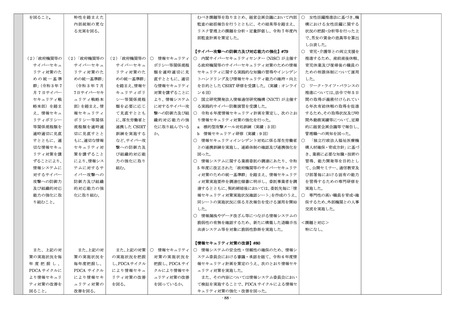

【業務終了を見据えた検討】#53

貸債権に係るローン保証会社の保証履

○

行能力について格付けにより実態把握・

(1)業務終了を見

(1)業務終了を見

(1)業務終了を見

○ 業務終了を見据

業務終了を見据えた検討に際して、残高の将来見通しや業

据えた検討に

据えた検討に

据えた検討に際

えた検討に際し

務運営コストの分析及び将来の収支状況の的確な把握を行う

際しては、減少

際しては、減少

しては、減少傾

て、減少傾向が続

とともに、関係金融機関がローン保証の困難な保証会社に代

傾向が続く債

傾向が続く債

向が続く債権

く債権残高の将来

わって転貸法人に弁済を行う第三者弁済契約等の期限が令和

うちサービサー再委託案件について、同

権残高の将来

権残高の将来

残高の将来見

見通しを踏まえ、

9 年度に到来することを踏まえ、関係機関と緊密に連携しな

機構と連絡を密に取りつつ、延滞長期化

見通しを踏ま

見通しを踏ま

通しを踏まえ、

業務運営コストの

がら、令和 10 年度以降の対応を定めた基本方針等を関係金

の抑制に努めた。

え、業務運営コ

え、業務運営コ

業務運営コスト

分析及び将来の収

融機関等へ発出した。

ストの分析及

ストの分析及び

の分析及び将

支状況の的確な把 ○

び将来の収支

将来の収支状

来の収支状況

状況の的確な

況の的確な把

の的確な把握を

分析を行った。

○

○

住宅金融支援機構への委託分債権の

返済条件の変更に当たっては、柔軟に

承継勘定の財源問題への対応に当たっては、これまで厚生

条件変更を行うなど債務者に寄り添っ

握を行うととも

労働省と共有した承継勘定の長期将来推計や諸課題を踏ま

た丁寧な対応を行った上で、

ローン返済

に、第 4 期中期目

え、関係方面との協議等を行うに当たり、必要な対応を行っ

困窮者に対する返済条件の変更 7 件の

- 60 -

評定

<評定に至った理由>