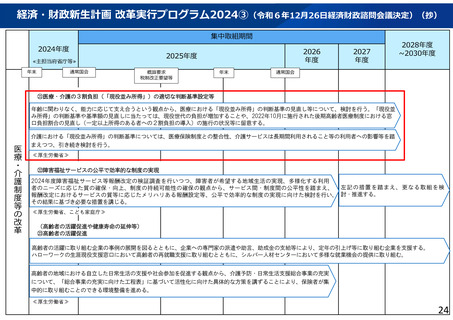

よむ、つかう、まなぶ。

資料1 地域包括ケアシステムの深化、持続可能性の確保 (79 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64004.html |

| 出典情報 | 社会保障審議会 介護保険部会(第125回 9/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

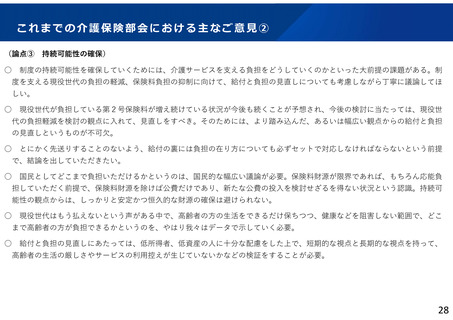

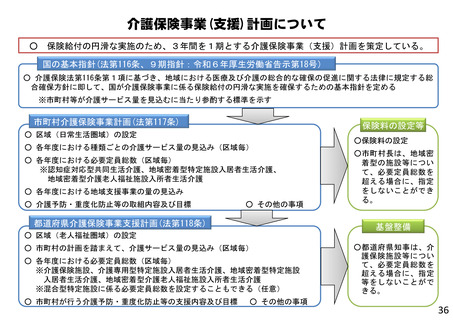

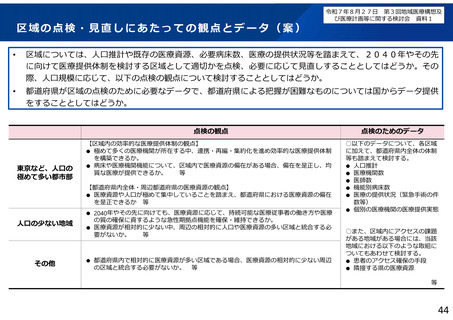

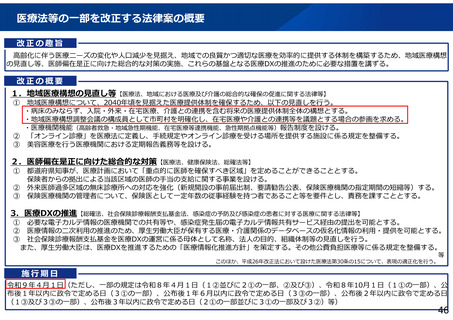

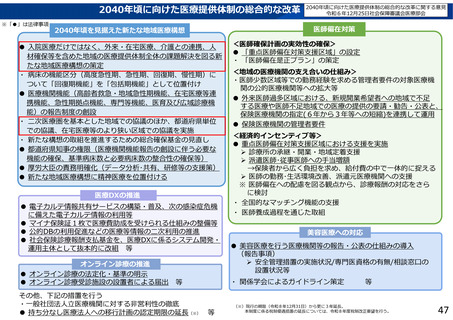

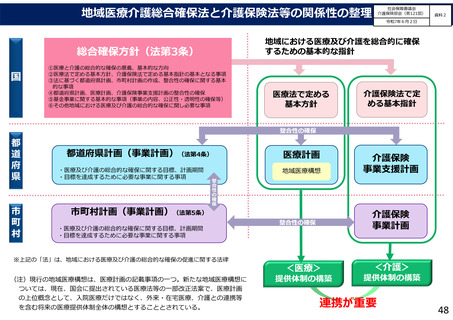

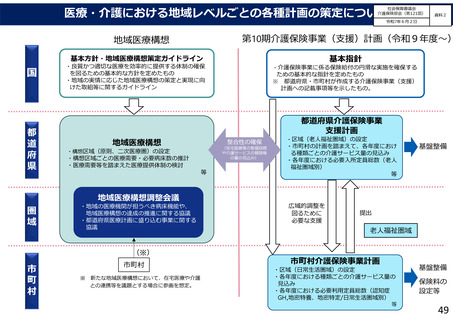

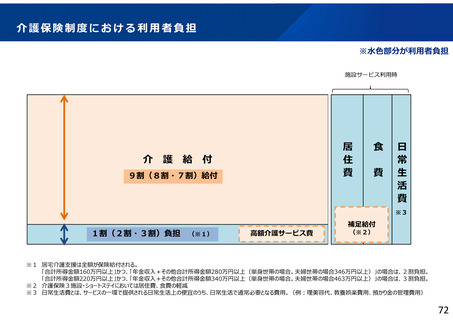

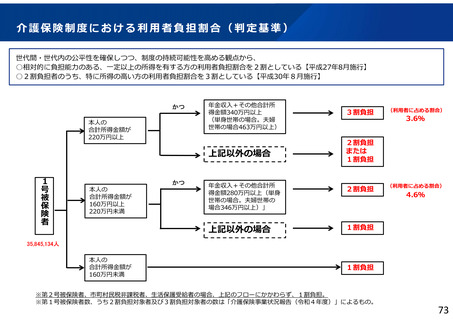

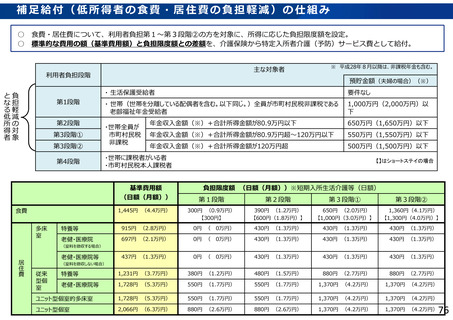

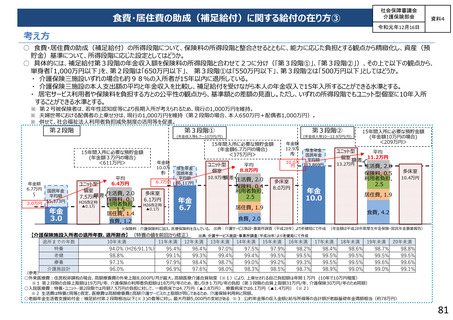

食費・居住費の軽減(補足給付)の見直し (資産等の勘案)

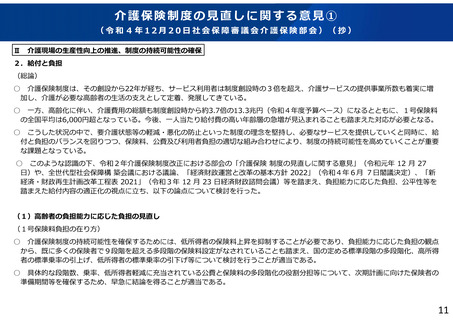

平成27年8月施行

(一部平成28年8月)

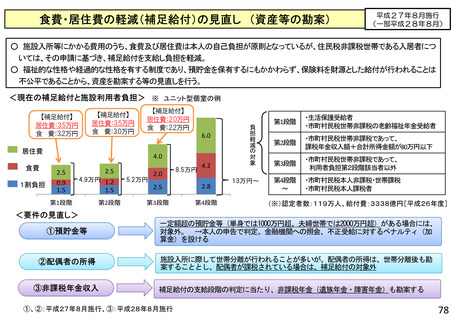

○ 施設入所等にかかる費用のうち、食費及び居住費は本人の自己負担が原則となっているが、住民税非課税世帯である入居者につ

いては、その申請に基づき、補足給付を支給し負担を軽減。

○ 福祉的な性格や経過的な性格を有する制度であり、預貯金を保有するにもかかわらず、保険料を財源とした給付が行われることは

不公平であることから、資産を勘案する等の見直しを行う。

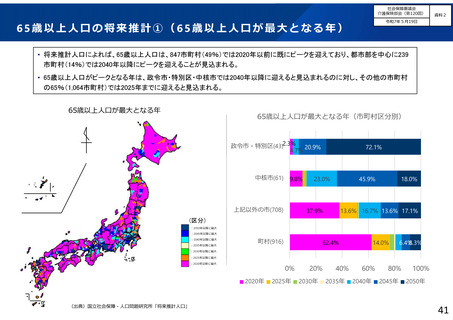

<現在の補足給付と施設利用者負担> ※ ユニット型個室の例

【補足給付】

居住費:3.5万円

食 費:3.0万円

【補足給付】

居住費:3.5万円

食 費:3.2万円

【補足給付】

居住費:2.0万円

食 費:2.2万円

6.0

居住費

食費

1割負担

4.0

2.5

0.9

1.5

2.5

4.9万円 1.2

第1段階

5.2万円

2.0

8.5万円

4.2

1.5

2.5

2.8

第2段階

第3段階

第4段階

負

担

軽

減

の

対

象

13万円~

第1段階

・生活保護受給者

・市町村民税世帯非課税の老齢福祉年金受給者

第2段階

・市町村民税世帯非課税であって、

課税年金収入額+合計所得金額が80万円以下

第3段階

・市町村民税世帯非課税であって、

利用者負担第2段階該当者以外

第4段階

~

・市町村民税本人非課税・世帯課税

・市町村民税本人課税者

(※)認定者数:119万人、給付費:3338億円[平成26年度]

<要件の見直し>

①預貯金等

一定額超の預貯金等(単身では1000万円超、夫婦世帯では2000万円超)がある場合には、

対象外。 →本人の申告で判定。金融機関への照会、不正受給に対するペナルティ(加

算金)を設ける

②配偶者の所得

施設入所に際して世帯分離が行われることが多いが、配偶者の所得は、世帯分離後も勘

案することとし、配偶者が課税されている場合は、補足給付の対象外

③非課税年金収入

補足給付の支給段階の判定に当たり、非課税年金(遺族年金・障害年金)も勘案する

①、②:平成27年8月施行、③:平成28年8月施行

78

平成27年8月施行

(一部平成28年8月)

○ 施設入所等にかかる費用のうち、食費及び居住費は本人の自己負担が原則となっているが、住民税非課税世帯である入居者につ

いては、その申請に基づき、補足給付を支給し負担を軽減。

○ 福祉的な性格や経過的な性格を有する制度であり、預貯金を保有するにもかかわらず、保険料を財源とした給付が行われることは

不公平であることから、資産を勘案する等の見直しを行う。

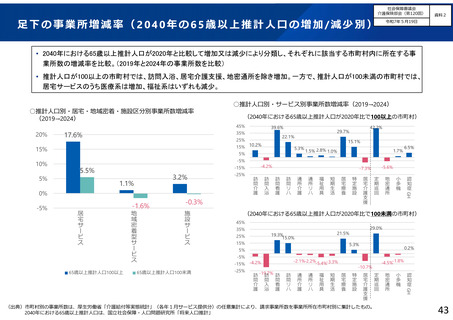

<現在の補足給付と施設利用者負担> ※ ユニット型個室の例

【補足給付】

居住費:3.5万円

食 費:3.0万円

【補足給付】

居住費:3.5万円

食 費:3.2万円

【補足給付】

居住費:2.0万円

食 費:2.2万円

6.0

居住費

食費

1割負担

4.0

2.5

0.9

1.5

2.5

4.9万円 1.2

第1段階

5.2万円

2.0

8.5万円

4.2

1.5

2.5

2.8

第2段階

第3段階

第4段階

負

担

軽

減

の

対

象

13万円~

第1段階

・生活保護受給者

・市町村民税世帯非課税の老齢福祉年金受給者

第2段階

・市町村民税世帯非課税であって、

課税年金収入額+合計所得金額が80万円以下

第3段階

・市町村民税世帯非課税であって、

利用者負担第2段階該当者以外

第4段階

~

・市町村民税本人非課税・世帯課税

・市町村民税本人課税者

(※)認定者数:119万人、給付費:3338億円[平成26年度]

<要件の見直し>

①預貯金等

一定額超の預貯金等(単身では1000万円超、夫婦世帯では2000万円超)がある場合には、

対象外。 →本人の申告で判定。金融機関への照会、不正受給に対するペナルティ(加

算金)を設ける

②配偶者の所得

施設入所に際して世帯分離が行われることが多いが、配偶者の所得は、世帯分離後も勘

案することとし、配偶者が課税されている場合は、補足給付の対象外

③非課税年金収入

補足給付の支給段階の判定に当たり、非課税年金(遺族年金・障害年金)も勘案する

①、②:平成27年8月施行、③:平成28年8月施行

78