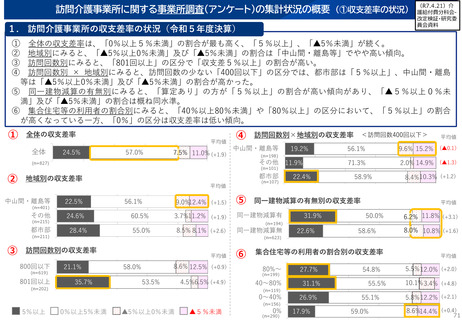

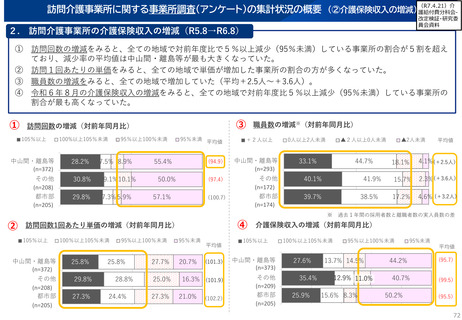

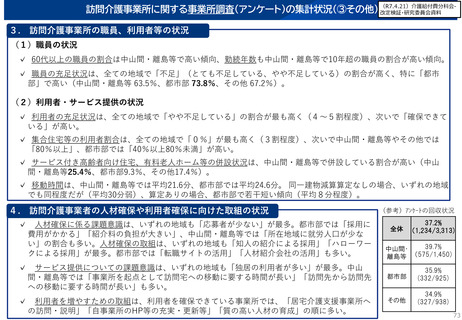

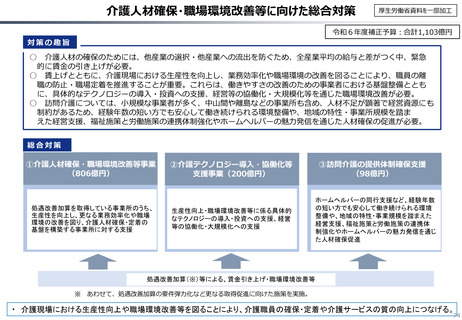

よむ、つかう、まなぶ。

参考資料 持続可能な社会保障制度の構築(財政各論Ⅱ)(参考資料) (25 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250423zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/23)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

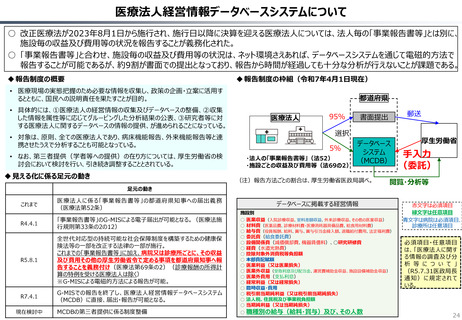

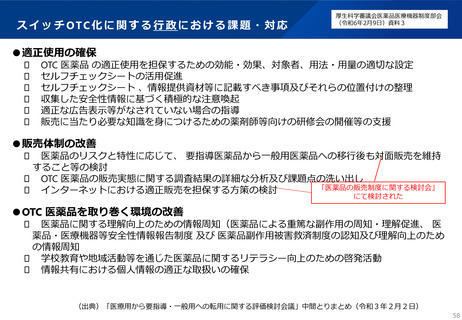

医療法人経営情報データベースシステムについて

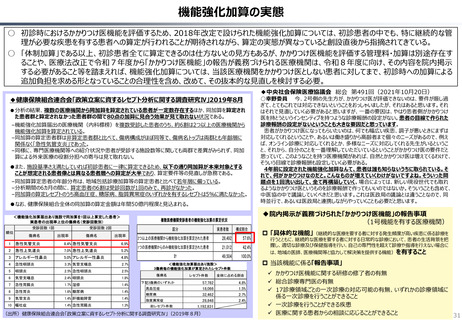

○ 改正医療法が2023年8月1日から施行され、施行日以降に決算を迎える医療法人については、法人毎の「事業報告書等」とは別に、

施設毎の収益及び費用等の状況を報告することが義務化された。

○ 「事業報告書等」と合わせ、施設毎の収益及び費用等の状況は、ネット環境さえあれば、データベースシステムを通じて電磁的方法で

報告することが可能であるが、約9割が書面での提出となっており、報告から時間が経過しても十分な分析が行えないことが課題である。

報告制度の概要

報告制度の枠組(令和7年4月1日現在)

• 医療現場の実態把握のため必要な情報を収集し、政策の企画・立案に活用す

るとともに、国民への説明責任を果たすことが目的。

• 具体的には、①医療法人の経営情報の収集及びデータベースの整備、②収集

した情報を属性等に応じてグルーピングした分析結果の公表、③研究者等に対

する医療法人に関するデータベースの情報の提供、が進められることになっている。

• 対象は、原則、全ての医療法人であり、病床機能報告、外来機能報告等と連

携させたうえで分析することも可能となっている。

• なお、第三者提供(学者等への提供)の在り方については、厚生労働省の検

討会において検討を行い、引き続き調整することとされている。

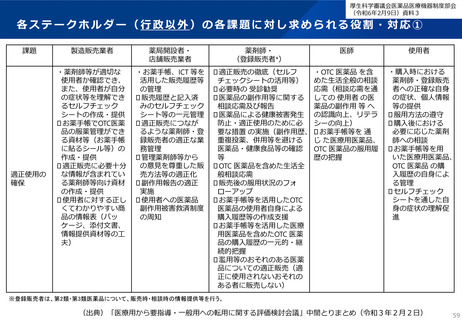

見える化に係る足元の動き

都道府県

医療法人

95%

選択

5%

・法人の「事業報告書等」(法52)

・施設ごとの収益及び費用等(法69の2)

データベース

システム

(MCDB)

(注)報告方法ごとの割合は、厚生労働省医政局調べ。

足元の動き

これまで

医療法人に係る「事業報告書等」の都道府県知事への届出義務

(医療法第52条)

R4.4.1

「事業報告書等」のG-MISによる電子届出が可能となる。(医療法施

行規則第33条の2の12)

R5.8.1

全世代対応型の持続可能な社会保障制度を構築するための健康保

険法等の一部を改正する法律の一部が施行。

これまでの「事業報告書等」に加え、病院又は診療所ごとに、その収益

及び費用その他の厚生労働省令で定める事項を都道府県知事へ報

告することを義務付け(医療法第69条の2)(診療報酬の所得計

算の特例を受ける医療法人は除く)

※G-MISによる電磁的方法による報告が可能。

R7.4.1

G-MISでの報告を終了し、医療法人経営情報データベースシステム

(MCDB)に直接、届出・報告が可能となる。

現在検討中

MCDBの第三者提供に係る制度整備

郵送

書面提出

手入力

(委託)

閲覧・分析等

データベースに掲載する経営情報

施設別

○ 医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費)

○ 設備関係費(減価償却費、機器賃借料)、○研究研修費

○ 経費(水道光熱費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

○ 経常利益(又は経常損失)

○ 臨時収益・費用

○ 税引前当期純利益(又は税引前当期純損失)

○ 法人税、住民税及び事業税負担額

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

厚生労働省

赤文字は必須項目

緑文字は任意項目

青文字は病院は必須項目、

診療所は任意項目

必須項目・任意項目

は、「医療法人に関す

る情報の調査及び分

析 等 に つ い て 」

(R5.7.31医政局長

通知 )に 規 定され て

いる。

24

○ 改正医療法が2023年8月1日から施行され、施行日以降に決算を迎える医療法人については、法人毎の「事業報告書等」とは別に、

施設毎の収益及び費用等の状況を報告することが義務化された。

○ 「事業報告書等」と合わせ、施設毎の収益及び費用等の状況は、ネット環境さえあれば、データベースシステムを通じて電磁的方法で

報告することが可能であるが、約9割が書面での提出となっており、報告から時間が経過しても十分な分析が行えないことが課題である。

報告制度の概要

報告制度の枠組(令和7年4月1日現在)

• 医療現場の実態把握のため必要な情報を収集し、政策の企画・立案に活用す

るとともに、国民への説明責任を果たすことが目的。

• 具体的には、①医療法人の経営情報の収集及びデータベースの整備、②収集

した情報を属性等に応じてグルーピングした分析結果の公表、③研究者等に対

する医療法人に関するデータベースの情報の提供、が進められることになっている。

• 対象は、原則、全ての医療法人であり、病床機能報告、外来機能報告等と連

携させたうえで分析することも可能となっている。

• なお、第三者提供(学者等への提供)の在り方については、厚生労働省の検

討会において検討を行い、引き続き調整することとされている。

見える化に係る足元の動き

都道府県

医療法人

95%

選択

5%

・法人の「事業報告書等」(法52)

・施設ごとの収益及び費用等(法69の2)

データベース

システム

(MCDB)

(注)報告方法ごとの割合は、厚生労働省医政局調べ。

足元の動き

これまで

医療法人に係る「事業報告書等」の都道府県知事への届出義務

(医療法第52条)

R4.4.1

「事業報告書等」のG-MISによる電子届出が可能となる。(医療法施

行規則第33条の2の12)

R5.8.1

全世代対応型の持続可能な社会保障制度を構築するための健康保

険法等の一部を改正する法律の一部が施行。

これまでの「事業報告書等」に加え、病院又は診療所ごとに、その収益

及び費用その他の厚生労働省令で定める事項を都道府県知事へ報

告することを義務付け(医療法第69条の2)(診療報酬の所得計

算の特例を受ける医療法人は除く)

※G-MISによる電磁的方法による報告が可能。

R7.4.1

G-MISでの報告を終了し、医療法人経営情報データベースシステム

(MCDB)に直接、届出・報告が可能となる。

現在検討中

MCDBの第三者提供に係る制度整備

郵送

書面提出

手入力

(委託)

閲覧・分析等

データベースに掲載する経営情報

施設別

○ 医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

○ 材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○ 給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○ 委託費(給食委託費)

○ 設備関係費(減価償却費、機器賃借料)、○研究研修費

○ 経費(水道光熱費)

○ 控除対象外消費税等負担額

○ 本部費配賦額

○ 医業利益(又は医業損失)

○ 医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○ 医業外費用(支払利息)

○ 経常利益(又は経常損失)

○ 臨時収益・費用

○ 税引前当期純利益(又は税引前当期純損失)

○ 法人税、住民税及び事業税負担額

○ 当期純利益(又は当期純損失)

○ 職種別の給与(給料・賞与)及び、その人数

厚生労働省

赤文字は必須項目

緑文字は任意項目

青文字は病院は必須項目、

診療所は任意項目

必須項目・任意項目

は、「医療法人に関す

る情報の調査及び分

析 等 に つ い て 」

(R5.7.31医政局長

通知 )に 規 定され て

いる。

24