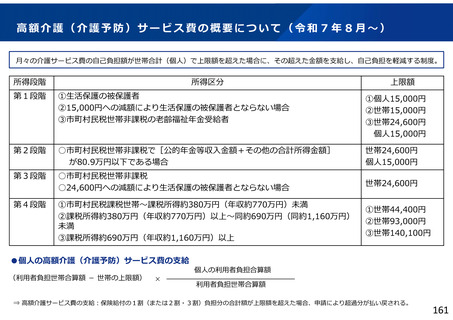

よむ、つかう、まなぶ。

資料2 持続可能性の確保 (155 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_66123.html |

| 出典情報 | 社会保障審議会 介護保険部会(第129回 11/20)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

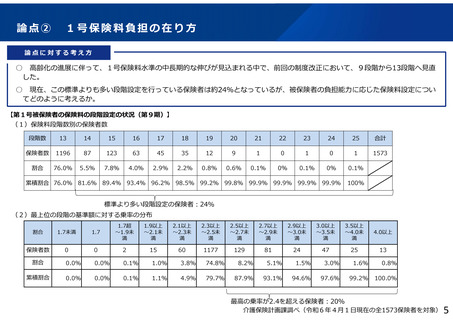

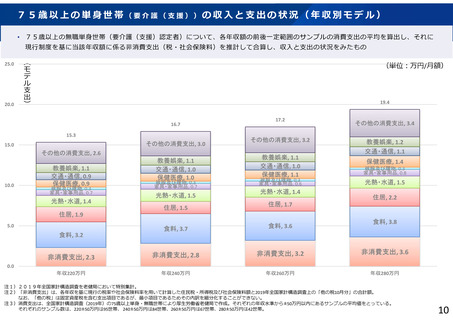

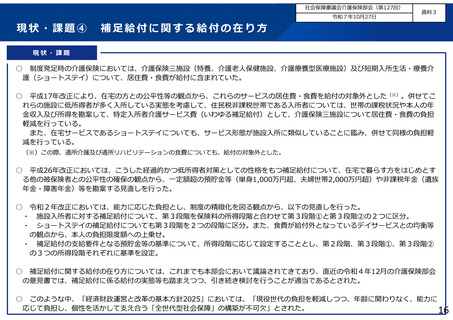

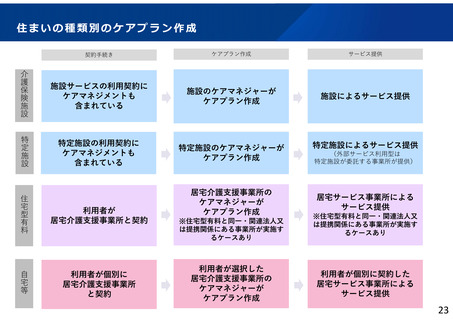

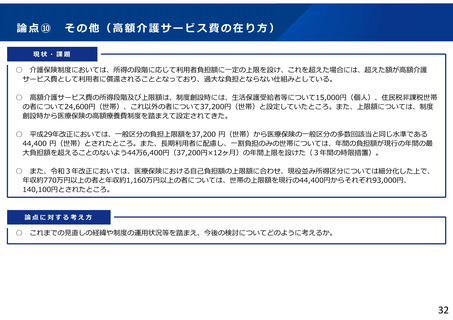

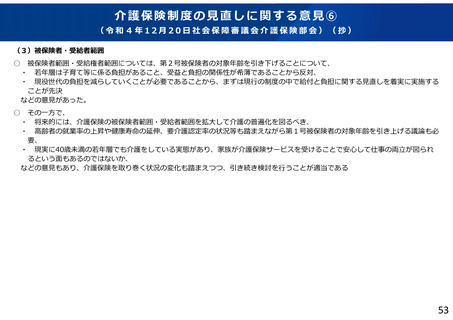

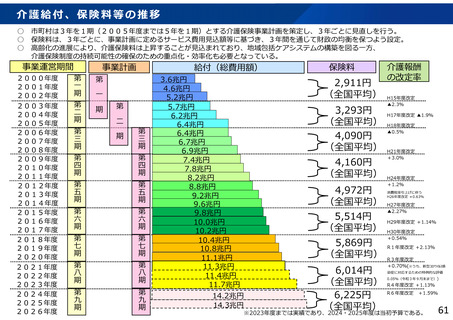

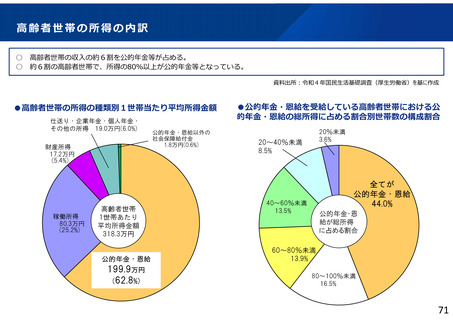

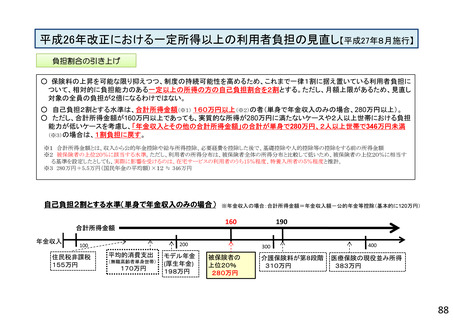

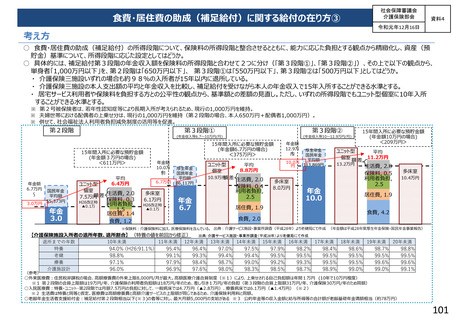

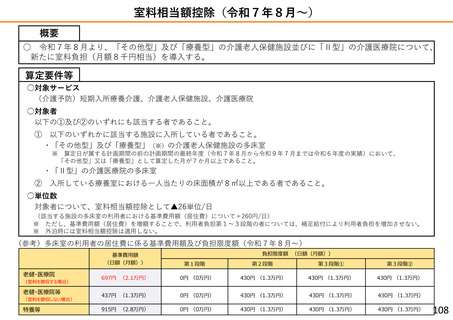

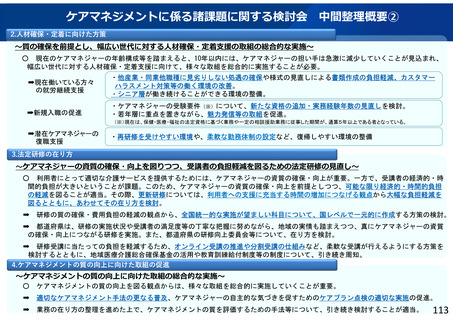

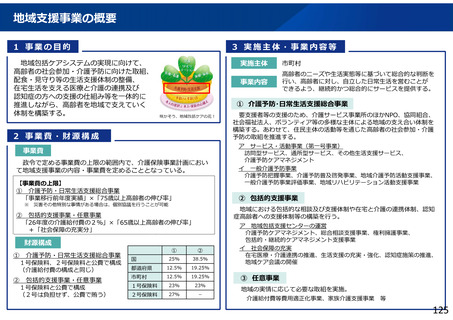

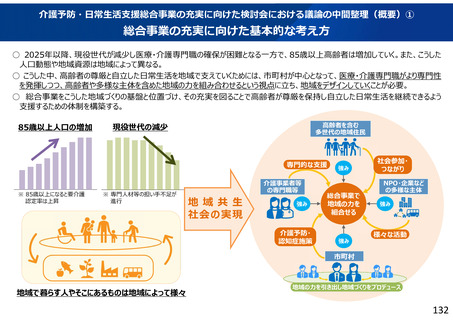

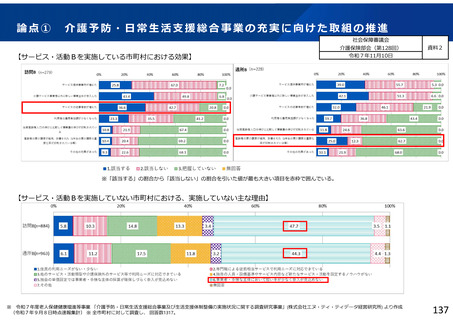

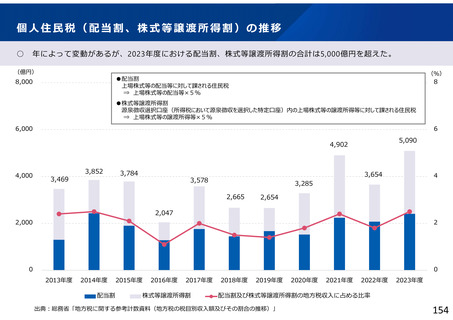

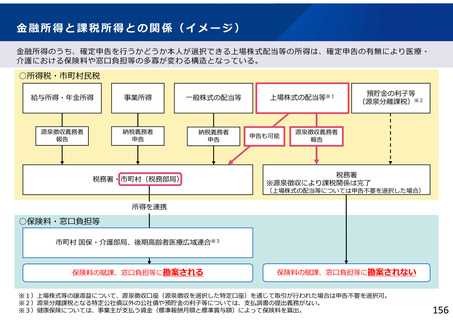

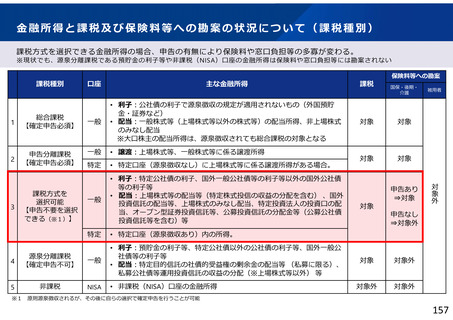

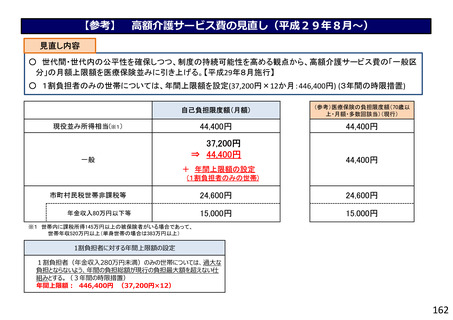

個人住民税(配当割、株式等譲渡所得割)の推移

○

年によって変動があるが、2023年度における配当割、株式等譲渡所得割の合計は5,000億円を超えた。

(億円)

(%)

8

●配当割

上場株式等の配当等に対して課される住民税

⇒ 上場株式等の配当等×5%

8,000

●株式等譲渡所得割

源泉徴収選択口座(所得税において源泉徴収を選択した特定口座)内の上場株式等の譲渡所得等に対して課される住民税

⇒ 上場株式等の譲渡所得等×5%

6,000

6

5,090

4,902

4,000

3,469

3,852

3,784

3,578

3,654

3,285

2,665

4

2,654

2,047

2,000

2

0

0

2013年度

2014年度

配当割

2015年度

2016年度

2017年度

株式等譲渡所得割

2018年度

2019年度

2020年度

2021年度

2022年度

2023年度

配当割及び株式等譲渡所得割の地方税収入に占める比率

出典:総務省「地方税に関する参考計数資料(地方税の税目別収入額及びその割合の推移)」

154

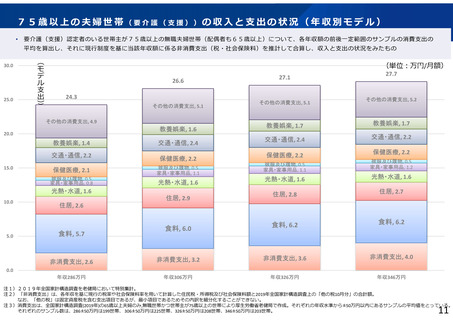

○

年によって変動があるが、2023年度における配当割、株式等譲渡所得割の合計は5,000億円を超えた。

(億円)

(%)

8

●配当割

上場株式等の配当等に対して課される住民税

⇒ 上場株式等の配当等×5%

8,000

●株式等譲渡所得割

源泉徴収選択口座(所得税において源泉徴収を選択した特定口座)内の上場株式等の譲渡所得等に対して課される住民税

⇒ 上場株式等の譲渡所得等×5%

6,000

6

5,090

4,902

4,000

3,469

3,852

3,784

3,578

3,654

3,285

2,665

4

2,654

2,047

2,000

2

0

0

2013年度

2014年度

配当割

2015年度

2016年度

2017年度

株式等譲渡所得割

2018年度

2019年度

2020年度

2021年度

2022年度

2023年度

配当割及び株式等譲渡所得割の地方税収入に占める比率

出典:総務省「地方税に関する参考計数資料(地方税の税目別収入額及びその割合の推移)」

154