よむ、つかう、まなぶ。

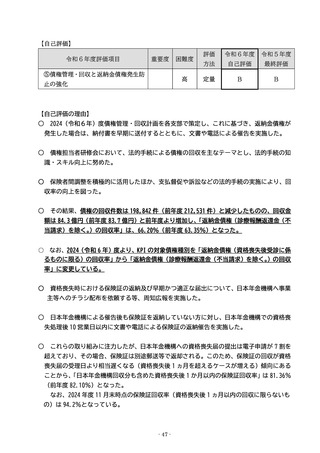

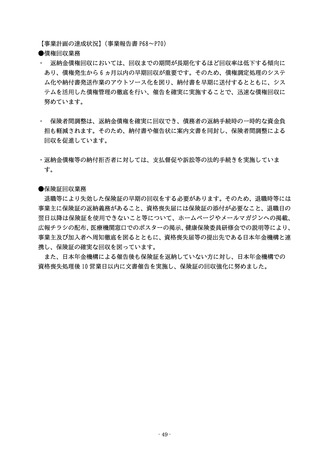

【資料1】業績評価シート(令和6年度)Ⅰ.1.基盤的保険者機能の盤石化 (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

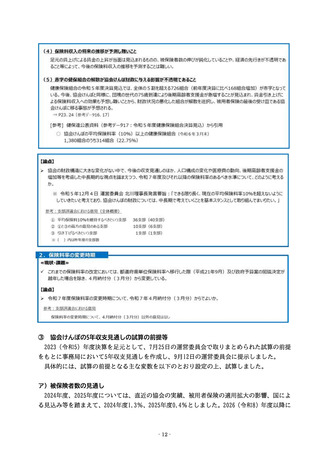

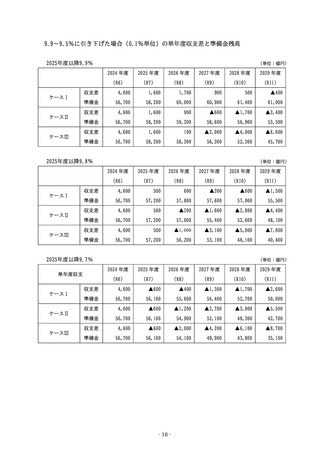

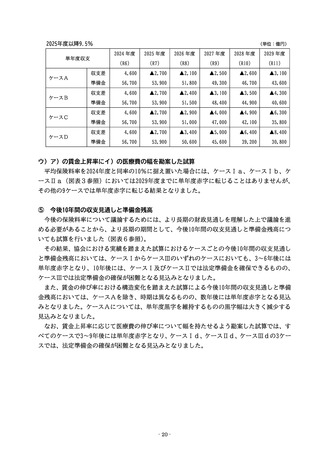

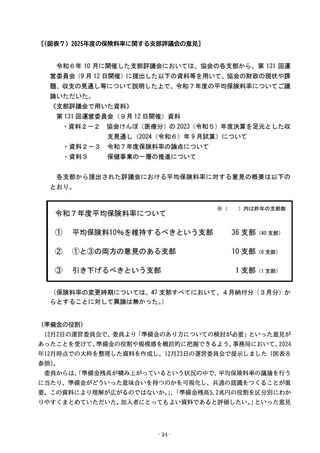

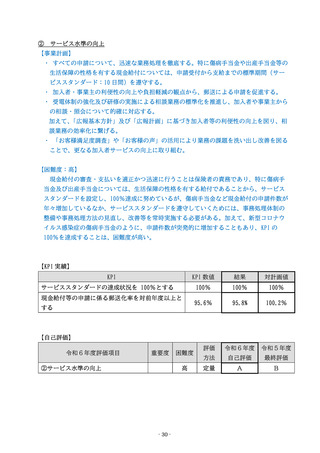

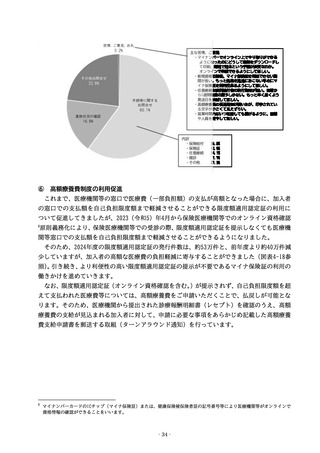

2025年度以降9.6%

単年度収支

ケースⅠ

ケースⅡ

ケースⅢ

(単位:億円)

2024 年度

2025 年度

2026 年度

2027 年度

2028 年度

2029 年度

(R6)

(R7)

(R8)

(R9)

(R10)

(R11)

収支差

4,600

▲1,700

▲1,500

▲2,300

▲2,800

▲3,700

準備金

56,700

55,000

53,500

51,100

48,300

44,600

収支差

4,600

▲1,700

▲2,300

▲3,800

▲4,900

▲6,600

準備金

56,700

55,000

52,700

48,900

44,000

37,400

収支差

4,600

▲1,700

▲3,100

▲5,200

▲7,100

▲9,700

準備金

56,700

55,000

51,900

46,700

39,500

29,800

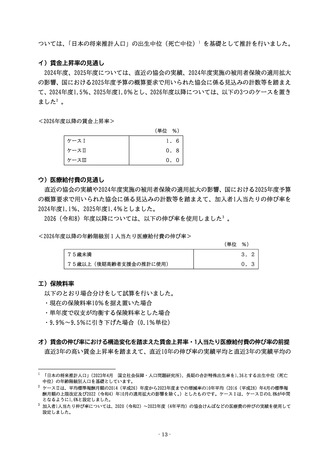

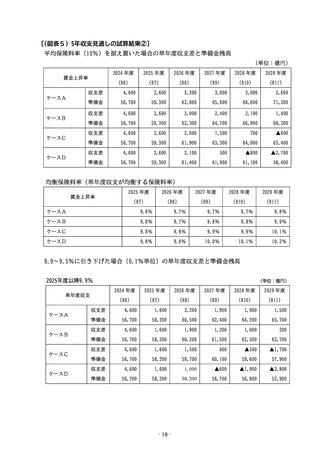

2025年度以降9.5%

単年度収支

ケースⅠ

ケースⅡ

ケースⅢ

(単位:億円)

2024 年度

2025 年度

2026 年度

2027 年度

2028 年度

2029 年度

(R6)

(R7)

(R8)

(R9)

(R10)

(R11)

収支差

4,600

▲2,700

▲2,600

▲3,400

▲3,900

▲4,900

準備金

56,700

53,900

51,300

47,900

43,900

39,100

収支差

4,600

▲2,700

▲3,400

▲4,900

▲6,000

▲7,700

準備金

56,700

53,900

50,500

45,700

39,700

32,000

収支差

4,600

▲2,700

▲4,200

▲6,300

▲8,200

▲10,800

準備金

56,700

53,900

49,800

43,500

35,300

24,500

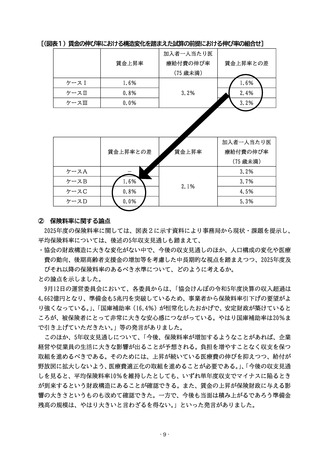

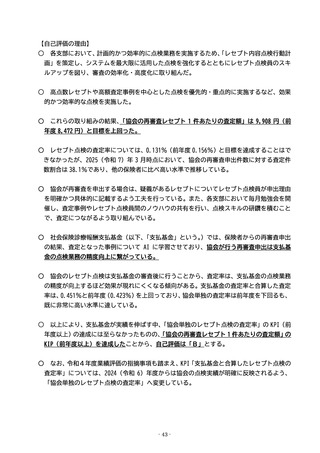

イ)賃金の伸び率における構造変化を踏まえた試算

平均保険料率を2024年度と同率の10%に据え置いた場合、ケースA及びケースBでは2029年

度までに単年度赤字に転じることはありませんが、ケースCで2029年度、ケースDで2028年度

にはそれぞれ単年度赤字に転じる結果となりました。2029年度の準備金は、ケースAからDで

それぞれ7兆1,200億円(保険給付費等の約7.3ヵ月分)、6兆8,200億円(同、約7.0ヵ月分)、6兆

3,400億円(同、約6.4ヵ月分)、5兆8,400億円(同、約5.8ヵ月分)という結果になりました。

単年度で収支が均衡する保険料率とした場合では、ケースA及びケースBでは2029年度まで

現在の保険料率(10%)を超過しませんでしたが、ケースCでは2029年度、ケースDでは更に

1年早い2028年度にそれぞれ10%を超える保険料率に引き上げる必要があるという結果となり

ました。

平均保険料率を9.9%~9.5%に引き下げた場合には、ケースAの平均保険料率を9.9~9.8%

に引き下げた場合、ケースBの平均保険料率を9.9%に引き下げた場合を除き、2029年度までに

単年度赤字に転じる結果となりました。また、単年度赤字に転じたケースの赤字幅は協会にお

ける実績を踏まえた試算と同様に保険料率の引下げ幅が大きいほど大きくなり、準備金残高の

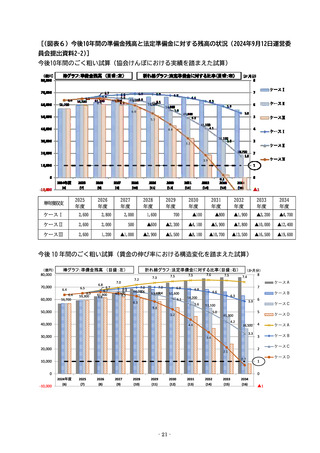

減り幅も大きくなる結果となりました(図表5参照)。

- 17 -

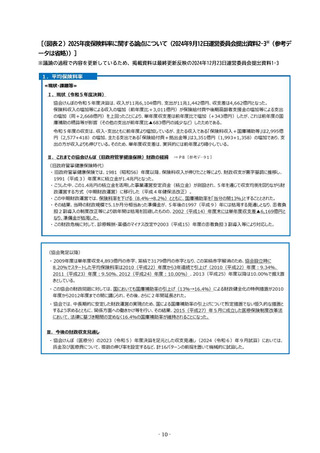

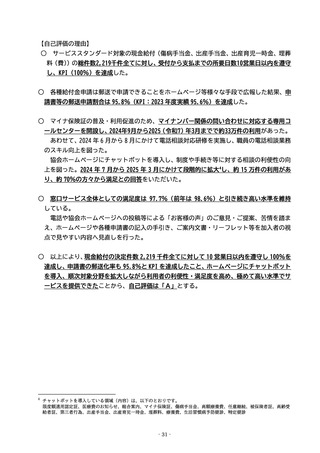

単年度収支

ケースⅠ

ケースⅡ

ケースⅢ

(単位:億円)

2024 年度

2025 年度

2026 年度

2027 年度

2028 年度

2029 年度

(R6)

(R7)

(R8)

(R9)

(R10)

(R11)

収支差

4,600

▲1,700

▲1,500

▲2,300

▲2,800

▲3,700

準備金

56,700

55,000

53,500

51,100

48,300

44,600

収支差

4,600

▲1,700

▲2,300

▲3,800

▲4,900

▲6,600

準備金

56,700

55,000

52,700

48,900

44,000

37,400

収支差

4,600

▲1,700

▲3,100

▲5,200

▲7,100

▲9,700

準備金

56,700

55,000

51,900

46,700

39,500

29,800

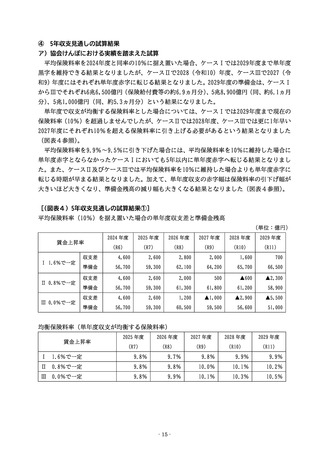

2025年度以降9.5%

単年度収支

ケースⅠ

ケースⅡ

ケースⅢ

(単位:億円)

2024 年度

2025 年度

2026 年度

2027 年度

2028 年度

2029 年度

(R6)

(R7)

(R8)

(R9)

(R10)

(R11)

収支差

4,600

▲2,700

▲2,600

▲3,400

▲3,900

▲4,900

準備金

56,700

53,900

51,300

47,900

43,900

39,100

収支差

4,600

▲2,700

▲3,400

▲4,900

▲6,000

▲7,700

準備金

56,700

53,900

50,500

45,700

39,700

32,000

収支差

4,600

▲2,700

▲4,200

▲6,300

▲8,200

▲10,800

準備金

56,700

53,900

49,800

43,500

35,300

24,500

イ)賃金の伸び率における構造変化を踏まえた試算

平均保険料率を2024年度と同率の10%に据え置いた場合、ケースA及びケースBでは2029年

度までに単年度赤字に転じることはありませんが、ケースCで2029年度、ケースDで2028年度

にはそれぞれ単年度赤字に転じる結果となりました。2029年度の準備金は、ケースAからDで

それぞれ7兆1,200億円(保険給付費等の約7.3ヵ月分)、6兆8,200億円(同、約7.0ヵ月分)、6兆

3,400億円(同、約6.4ヵ月分)、5兆8,400億円(同、約5.8ヵ月分)という結果になりました。

単年度で収支が均衡する保険料率とした場合では、ケースA及びケースBでは2029年度まで

現在の保険料率(10%)を超過しませんでしたが、ケースCでは2029年度、ケースDでは更に

1年早い2028年度にそれぞれ10%を超える保険料率に引き上げる必要があるという結果となり

ました。

平均保険料率を9.9%~9.5%に引き下げた場合には、ケースAの平均保険料率を9.9~9.8%

に引き下げた場合、ケースBの平均保険料率を9.9%に引き下げた場合を除き、2029年度までに

単年度赤字に転じる結果となりました。また、単年度赤字に転じたケースの赤字幅は協会にお

ける実績を踏まえた試算と同様に保険料率の引下げ幅が大きいほど大きくなり、準備金残高の

減り幅も大きくなる結果となりました(図表5参照)。

- 17 -