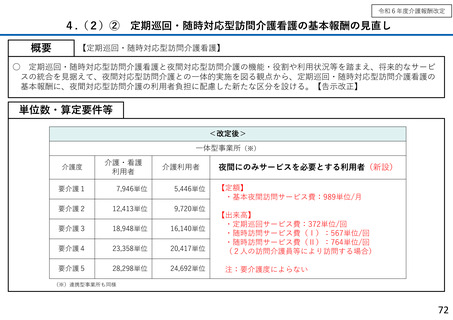

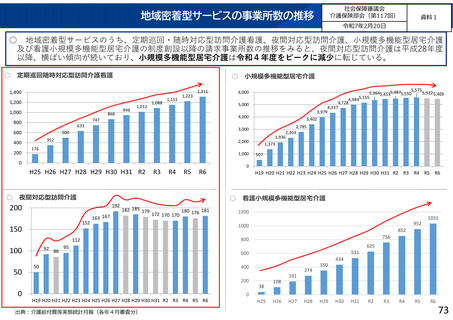

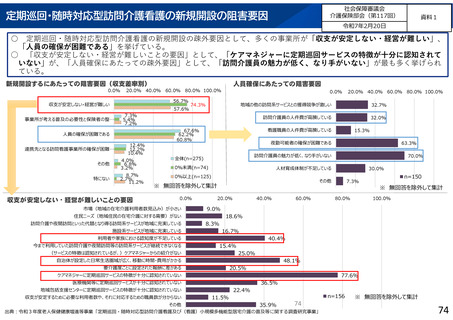

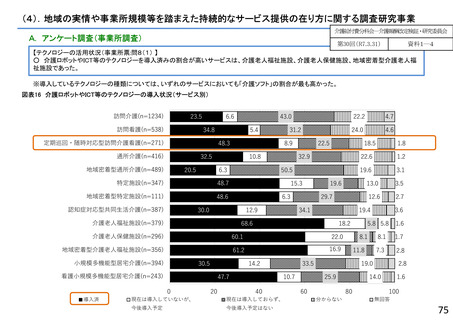

よむ、つかう、まなぶ。

資料2 資料2 人口減少・サービス需要の変化に応じたサービス提供体制の構築や支援体制について (61 ページ)

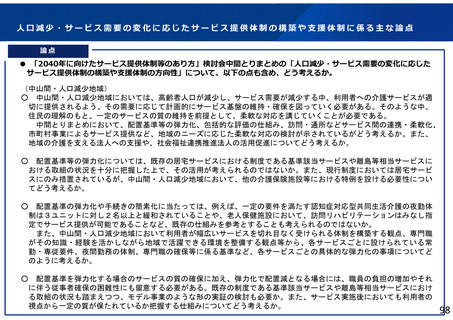

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_57936.html |

| 出典情報 | 社会保障審議会 介護保険部会(第120回 5/19)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

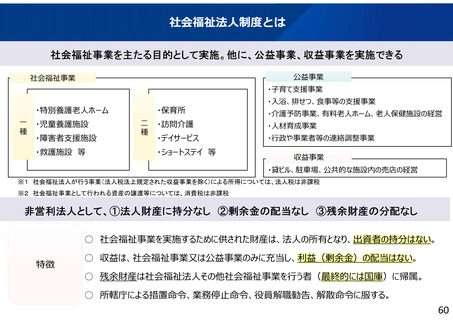

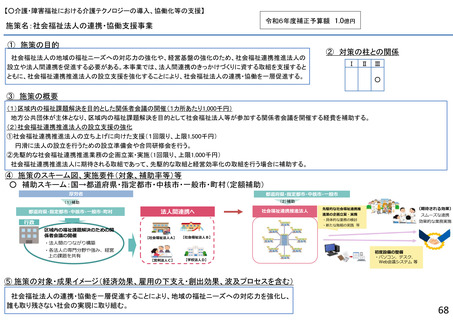

社会福祉法人制度とは

社会福祉事業を主たる目的として実施。他に、公益事業、収益事業を実施できる

公益事業

社会福祉事業

・子育て支援事業

・特別養護老人ホーム

一

種

・児童養護施設

・障害者支援施設

・救護施設 等

・保育所

二

種

・入浴、排せつ、食事等の支援事業

・介護予防事業、有料老人ホーム、老人保健施設の経営

・訪問介護

・人材育成事業

・デイサービス

・行政や事業者等の連絡調整事業

・ショートステイ 等

収益事業

・貸ビル、駐車場、公共的な施設内の売店の経営

※1 社会福祉法人が行う事業(法人税法上規定された収益事業を除く)による所得については、法人税は非課税

※2 社会福祉事業として行われる資産の譲渡等については、消費税は非課税

非営利法人として、①法人財産に持分なし ②剰余金の配当なし ③残余財産の分配なし

○ 社会福祉事業を実施するために供された財産は、法人の所有となり、出資者の持分はない。

特徴

○ 収益は、社会福祉事業又は公益事業のみに充当し、利益(剰余金)の配当はない。

○ 残余財産は社会福祉法人その他社会福祉事業を行う者(最終的には国庫)に帰属。

○ 所轄庁による措置命令、業務停止命令、役員解職勧告、解散命令に服する。

60

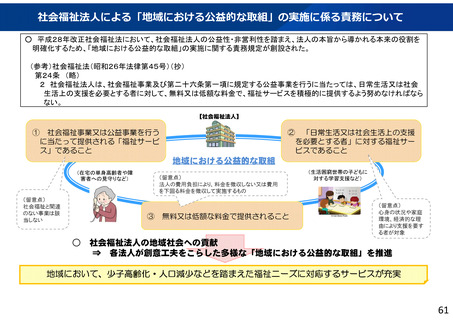

社会福祉事業を主たる目的として実施。他に、公益事業、収益事業を実施できる

公益事業

社会福祉事業

・子育て支援事業

・特別養護老人ホーム

一

種

・児童養護施設

・障害者支援施設

・救護施設 等

・保育所

二

種

・入浴、排せつ、食事等の支援事業

・介護予防事業、有料老人ホーム、老人保健施設の経営

・訪問介護

・人材育成事業

・デイサービス

・行政や事業者等の連絡調整事業

・ショートステイ 等

収益事業

・貸ビル、駐車場、公共的な施設内の売店の経営

※1 社会福祉法人が行う事業(法人税法上規定された収益事業を除く)による所得については、法人税は非課税

※2 社会福祉事業として行われる資産の譲渡等については、消費税は非課税

非営利法人として、①法人財産に持分なし ②剰余金の配当なし ③残余財産の分配なし

○ 社会福祉事業を実施するために供された財産は、法人の所有となり、出資者の持分はない。

特徴

○ 収益は、社会福祉事業又は公益事業のみに充当し、利益(剰余金)の配当はない。

○ 残余財産は社会福祉法人その他社会福祉事業を行う者(最終的には国庫)に帰属。

○ 所轄庁による措置命令、業務停止命令、役員解職勧告、解散命令に服する。

60