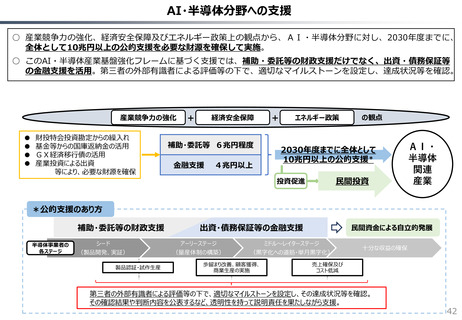

よむ、つかう、まなぶ。

資料1 財政総論 (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

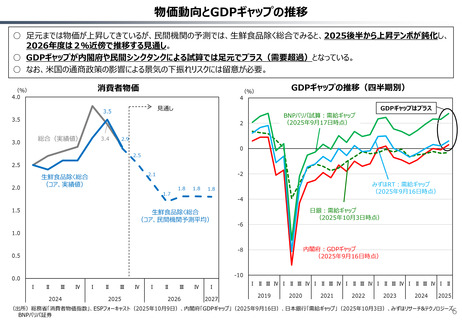

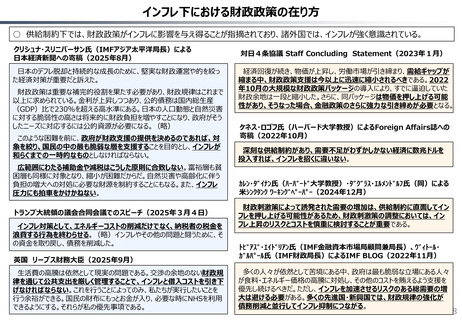

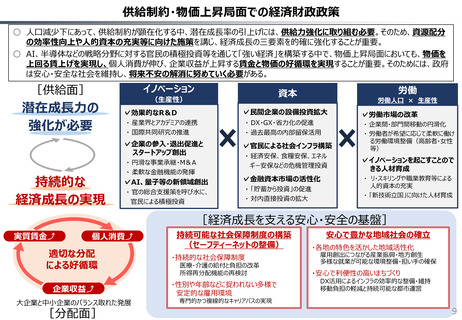

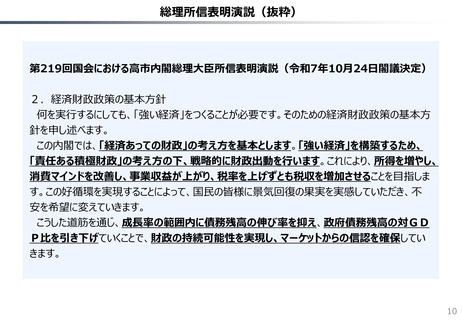

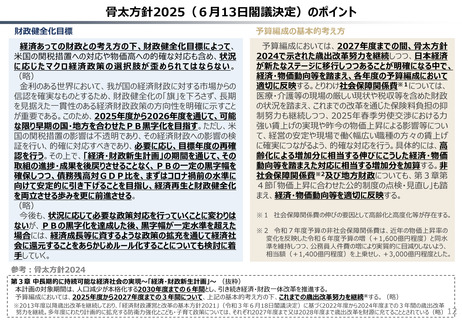

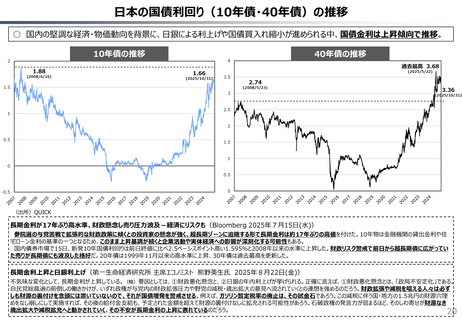

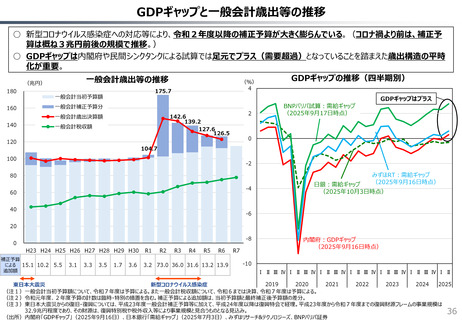

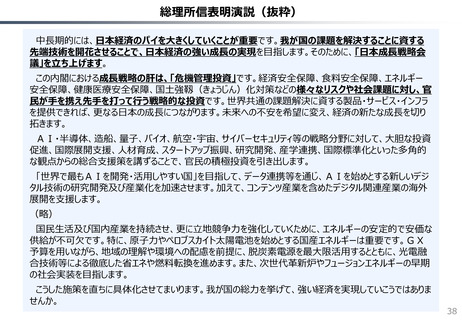

物価動向とGDPギャップの推移

○ 足元までは物価が上昇してきているが、民間機関の予測では、生鮮食品除く総合でみると、2025後半から上昇テンポが鈍化し、

2026年度は2%近傍で推移する見通し。

○ GDPギャップが内閣府や民間シンクタンクによる試算では足元でプラス(需要超過)となっている。

○ なお、米国の通商政策の影響による景気の下振れリスクには留意が必要。

消費者物価

(%)

4.0

GDPギャップの推移(四半期別)

(%)

4

GDPギャップはプラス

見通し

3.5

3.5

BNPバリパ試算:需給ギャップ

(2025年9月17日時点)

2

総合(実績値)

3.0

3.4

2.9

0

2.5

2.5

2.0

-2

2.1

生鮮食品除く総合

(コア、実績値)

1.7

1.5

1.8

1.8

みずほRT:需給ギャップ

(2025年9月16日時点)

1.8

-4

生鮮食品除く総合

(コア、民間機関予測平均)

日銀:需給ギャップ

(2025年10月3日時点)

-6

1.0

内閣府:GDPギャップ

(2025年9月16日時点)

-8

0.5

-10

0.0

Ⅰ

Ⅱ

Ⅲ

2024

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2025

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2026

Ⅳ

Ⅰ

2027

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ

2019

2020

2021

2022

2023

2024

2025

(出所)総務省「消費者物価指数」、ESPフォーキャスト(2025年10月9日)、内閣府「GDPギャップ」(2025年9月16日)、日本銀行「需給ギャップ」(2025年10月3日)、みずほリサーチ&テクノロジーズ、

6

BNPバリパ証券

○ 足元までは物価が上昇してきているが、民間機関の予測では、生鮮食品除く総合でみると、2025後半から上昇テンポが鈍化し、

2026年度は2%近傍で推移する見通し。

○ GDPギャップが内閣府や民間シンクタンクによる試算では足元でプラス(需要超過)となっている。

○ なお、米国の通商政策の影響による景気の下振れリスクには留意が必要。

消費者物価

(%)

4.0

GDPギャップの推移(四半期別)

(%)

4

GDPギャップはプラス

見通し

3.5

3.5

BNPバリパ試算:需給ギャップ

(2025年9月17日時点)

2

総合(実績値)

3.0

3.4

2.9

0

2.5

2.5

2.0

-2

2.1

生鮮食品除く総合

(コア、実績値)

1.7

1.5

1.8

1.8

みずほRT:需給ギャップ

(2025年9月16日時点)

1.8

-4

生鮮食品除く総合

(コア、民間機関予測平均)

日銀:需給ギャップ

(2025年10月3日時点)

-6

1.0

内閣府:GDPギャップ

(2025年9月16日時点)

-8

0.5

-10

0.0

Ⅰ

Ⅱ

Ⅲ

2024

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2025

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2026

Ⅳ

Ⅰ

2027

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ

2019

2020

2021

2022

2023

2024

2025

(出所)総務省「消費者物価指数」、ESPフォーキャスト(2025年10月9日)、内閣府「GDPギャップ」(2025年9月16日)、日本銀行「需給ギャップ」(2025年10月3日)、みずほリサーチ&テクノロジーズ、

6

BNPバリパ証券