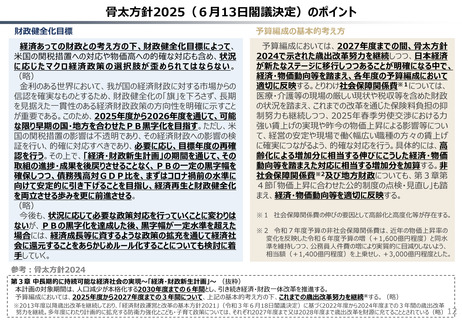

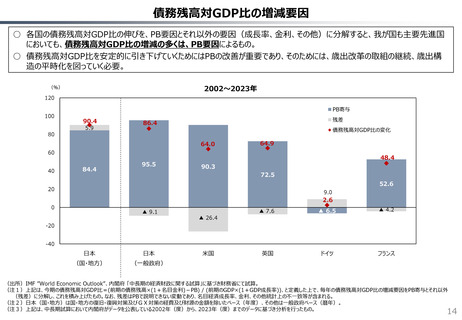

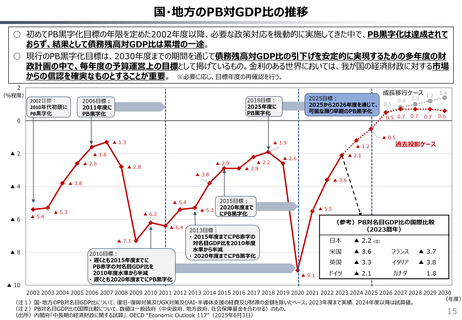

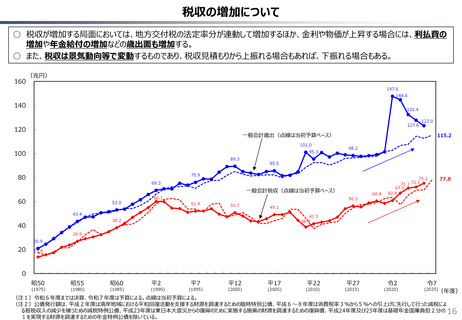

よむ、つかう、まなぶ。

資料1 財政総論 (24 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

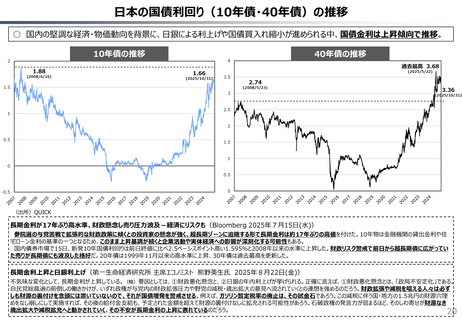

今後の日銀国債保有と銀行等の追加的消化余力

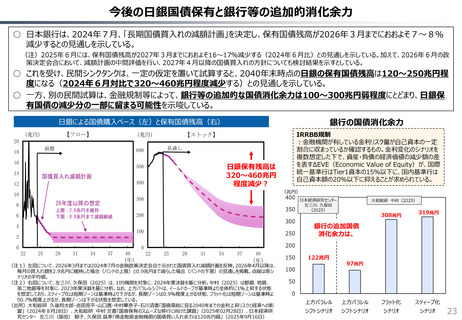

○ 日本銀行は、2024年7月、「長期国債買入れの減額計画」を決定し、保有国債残高が2026年3月までにおおよそ7~8%

減少するとの見通しを示している。

(注)2025年6月には、保有国債残高が2027年3月までにおおよそ16~17%減少する(2024年6月比)との見通しを示している。加えて、2026年6月の政

策決定会合において、減額計画の中間評価を行い、2027年4月以降の国債買入れの方針についても検討結果を示すとしている。

○ これを受け、民間シンクタンクは、一定の仮定を置いて試算すると、2040年末時点の日銀の保有国債残高は120~250兆円程

度になる(2024年6月対比で320~460兆円程度減少する)との見通しを示している。

○ 一方、別の民間試算は、金融規制等によって、銀行等の追加的な国債消化余力は100~300兆円弱程度にとどまり、日銀保

有国債の減少分の一部に留まる可能性を示唆している。

銀行の国債消化余力

日銀による国債購入ペース(左)と保有国債残高(右)

【フロー】

(兆円)

IRRBB規制

:金融機関が有している金利リスク量が自己資本の一定

割合に収まっているか確認するもの。金利変化のシナリオを

複数想定した下で、資産・負債の経済価値の減少額の差

を表すΔEVE(Economic Value of Equity)が、国際

統一基準行はTier1資本の15%以下に、国内基準行は

自己資本額の20%以下に抑えることが求められている。

【ストック】

(兆円)

20

前提

18

見通し

600

16

日銀保有残高は

320~460兆円

程度減少?

500

14

国債買入れ減額計画

400

12

(兆円)

10

400

300

8

26年度以降の想定

6

上限:2.9兆円を維持

下限:0.9兆円まで減額継続

350

200

4

300

100

250

2

0

25

28

31

34

37

40

(年)

大和総研 中村(2025)

308兆円

319兆円

銀行の追加国債

消化余力は、

200

0

22

日本経済研究センター

左三川、久保田

(2025)

22

25

28

31

34

37

40

(年)

(注1)左図について、2026年3月までは2024年7月の金融政策決定会合で示された国債買入れ減額計画を反映。2026年4月以降は、

毎月の買入れ額を2.9兆円に維持した場合(バンドの上限)と0.9兆円まで減らした場合(バンドの下限)の見通しを掲載。点線は両シ

ナリオの平均値。

(注2)右図について、左三川、久保田(2025)は、109機関を対象に、2024年度決算を基に分析。中村(2025)は都銀、地銀、

第二地銀等を対象に、2023年度決算を基に分析。なお、上方パラレルシフトは、イールドカーブが基準時より全体的に1%上昇する状態

を想定しており、スティープ化は短期ゾーンは基準時より下がるが、長期ゾーンは0.9%程度上がる状態、フラット化は短期ゾーンは基準時よ

り0.7%程度上がるが、長期ゾーンは下がる状態を想定している。

(出所)大和総研 久後翔太郎・吉田亮平・山口茜・中村華奈子・石川清香「国債需給に見る2040年までの金利上昇リスクと経済への影

響」(2024年8月28日)、大和総研 中村 文香「国債保有のスムーズな移行に向けた課題」(2025年02月28日)、日本経済研

究センター 左三川(笛田) 郁子、久保田 昌幸「預金取扱金融機関の国債買い入れ余力は120兆円超」(2025年9月16日)

150

122兆円

100

97兆円

50

0

上方パラレル

上方パラレル

フラット化

スティープ化

シフトシナリオ

シフトシナリオ

シナリオ

シナリオ

23

○ 日本銀行は、2024年7月、「長期国債買入れの減額計画」を決定し、保有国債残高が2026年3月までにおおよそ7~8%

減少するとの見通しを示している。

(注)2025年6月には、保有国債残高が2027年3月までにおおよそ16~17%減少する(2024年6月比)との見通しを示している。加えて、2026年6月の政

策決定会合において、減額計画の中間評価を行い、2027年4月以降の国債買入れの方針についても検討結果を示すとしている。

○ これを受け、民間シンクタンクは、一定の仮定を置いて試算すると、2040年末時点の日銀の保有国債残高は120~250兆円程

度になる(2024年6月対比で320~460兆円程度減少する)との見通しを示している。

○ 一方、別の民間試算は、金融規制等によって、銀行等の追加的な国債消化余力は100~300兆円弱程度にとどまり、日銀保

有国債の減少分の一部に留まる可能性を示唆している。

銀行の国債消化余力

日銀による国債購入ペース(左)と保有国債残高(右)

【フロー】

(兆円)

IRRBB規制

:金融機関が有している金利リスク量が自己資本の一定

割合に収まっているか確認するもの。金利変化のシナリオを

複数想定した下で、資産・負債の経済価値の減少額の差

を表すΔEVE(Economic Value of Equity)が、国際

統一基準行はTier1資本の15%以下に、国内基準行は

自己資本額の20%以下に抑えることが求められている。

【ストック】

(兆円)

20

前提

18

見通し

600

16

日銀保有残高は

320~460兆円

程度減少?

500

14

国債買入れ減額計画

400

12

(兆円)

10

400

300

8

26年度以降の想定

6

上限:2.9兆円を維持

下限:0.9兆円まで減額継続

350

200

4

300

100

250

2

0

25

28

31

34

37

40

(年)

大和総研 中村(2025)

308兆円

319兆円

銀行の追加国債

消化余力は、

200

0

22

日本経済研究センター

左三川、久保田

(2025)

22

25

28

31

34

37

40

(年)

(注1)左図について、2026年3月までは2024年7月の金融政策決定会合で示された国債買入れ減額計画を反映。2026年4月以降は、

毎月の買入れ額を2.9兆円に維持した場合(バンドの上限)と0.9兆円まで減らした場合(バンドの下限)の見通しを掲載。点線は両シ

ナリオの平均値。

(注2)右図について、左三川、久保田(2025)は、109機関を対象に、2024年度決算を基に分析。中村(2025)は都銀、地銀、

第二地銀等を対象に、2023年度決算を基に分析。なお、上方パラレルシフトは、イールドカーブが基準時より全体的に1%上昇する状態

を想定しており、スティープ化は短期ゾーンは基準時より下がるが、長期ゾーンは0.9%程度上がる状態、フラット化は短期ゾーンは基準時よ

り0.7%程度上がるが、長期ゾーンは下がる状態を想定している。

(出所)大和総研 久後翔太郎・吉田亮平・山口茜・中村華奈子・石川清香「国債需給に見る2040年までの金利上昇リスクと経済への影

響」(2024年8月28日)、大和総研 中村 文香「国債保有のスムーズな移行に向けた課題」(2025年02月28日)、日本経済研

究センター 左三川(笛田) 郁子、久保田 昌幸「預金取扱金融機関の国債買い入れ余力は120兆円超」(2025年9月16日)

150

122兆円

100

97兆円

50

0

上方パラレル

上方パラレル

フラット化

スティープ化

シフトシナリオ

シフトシナリオ

シナリオ

シナリオ

23