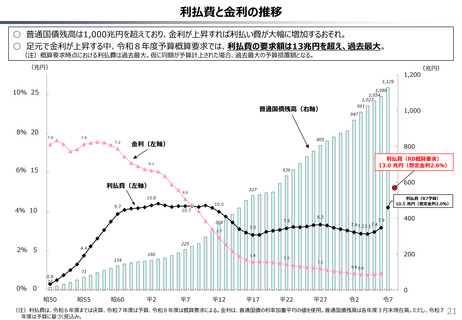

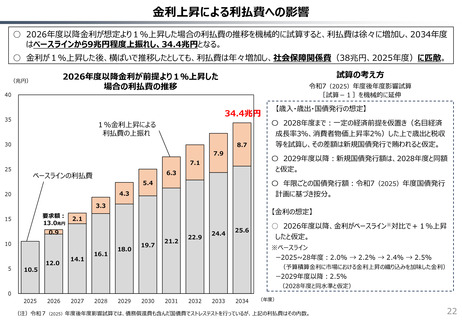

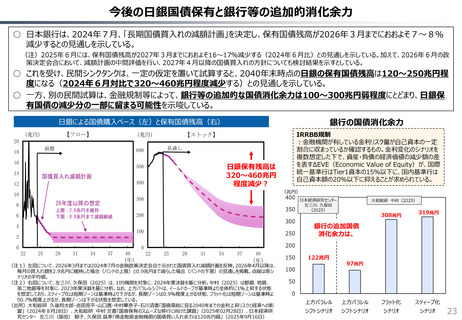

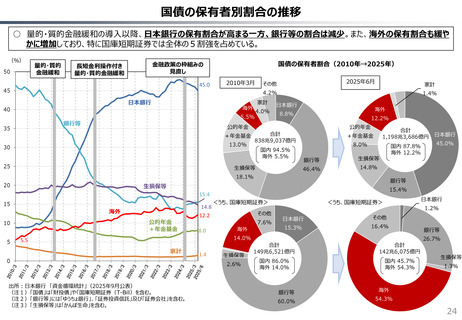

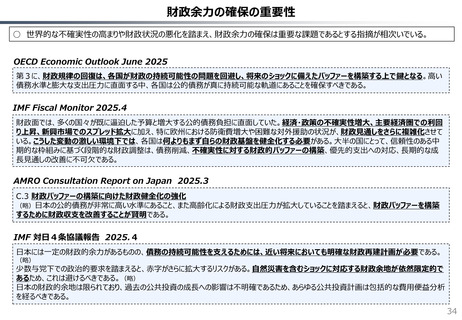

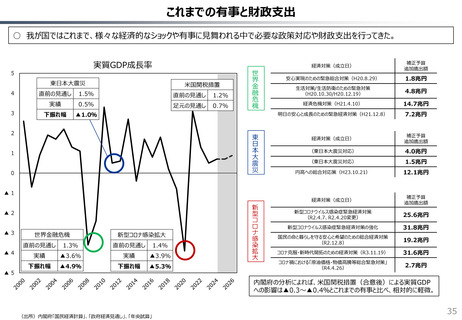

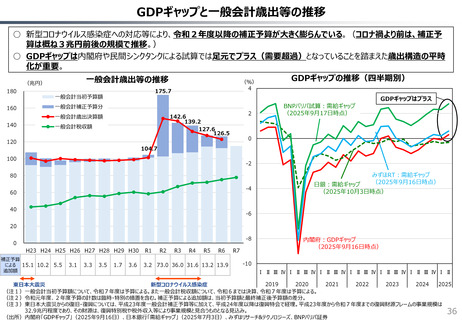

よむ、つかう、まなぶ。

資料1 財政総論 (20 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

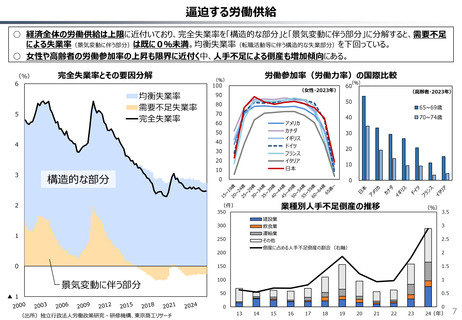

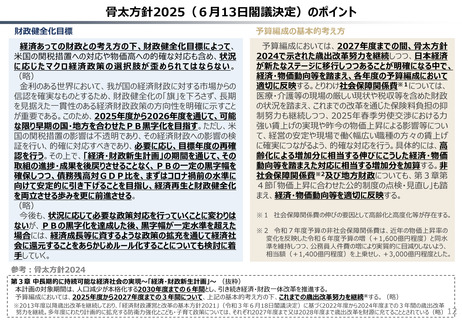

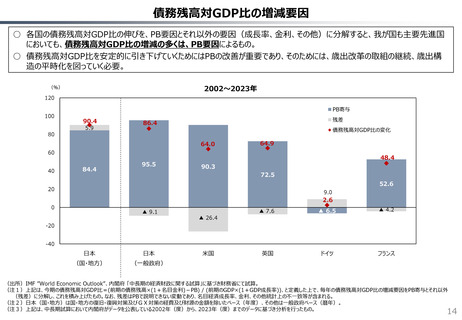

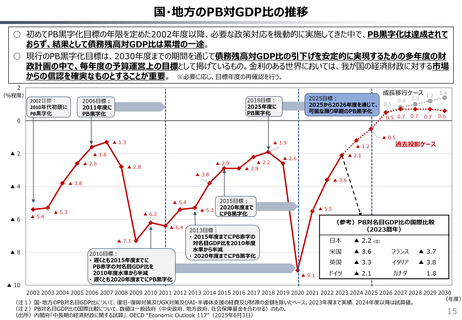

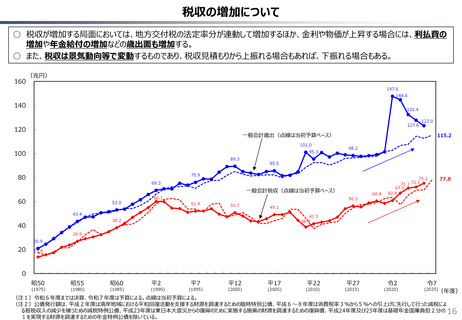

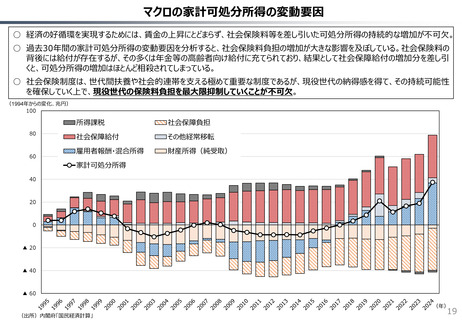

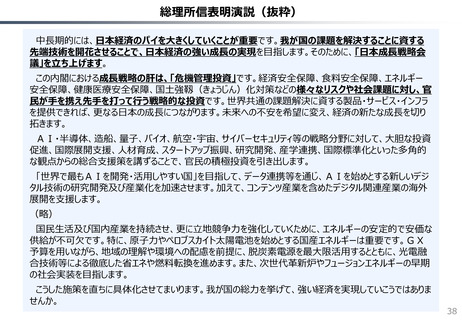

マクロの家計可処分所得の変動要因

○ 経済の好循環を実現するためには、賃金の上昇にとどまらず、社会保険料等を差し引いた可処分所得の持続的な増加が不可欠。

○ 過去30年間の家計可処分所得の変動要因を分析すると、社会保険料負担の増加が大きな影響を及ぼしている。社会保険料の

背後には給付が存在するが、その多くは年金等の高齢者向け給付に充てられており、結果として社会保障給付の増加分を差し引

くと、可処分所得の増加はほとんど相殺されてしまっている。

○ 社会保険制度は、世代間扶養や社会的連帯を支える極めて重要な制度であるが、現役世代の納得感を得て、その持続可能性

を確保していく上で、現役世代の保険料負担を最大限抑制していくことが不可欠。

(1994年からの変化、兆円)

100

80

60

所得課税

社会保障負担

社会保障給付

その他経常移転

雇用者報酬・混合所得

財産所得(純受取)

家計可処分所得

40

20

0

▲ 20

▲ 40

▲ 60

(年)

(出所)内閣府「国民経済計算」

19

○ 経済の好循環を実現するためには、賃金の上昇にとどまらず、社会保険料等を差し引いた可処分所得の持続的な増加が不可欠。

○ 過去30年間の家計可処分所得の変動要因を分析すると、社会保険料負担の増加が大きな影響を及ぼしている。社会保険料の

背後には給付が存在するが、その多くは年金等の高齢者向け給付に充てられており、結果として社会保障給付の増加分を差し引

くと、可処分所得の増加はほとんど相殺されてしまっている。

○ 社会保険制度は、世代間扶養や社会的連帯を支える極めて重要な制度であるが、現役世代の納得感を得て、その持続可能性

を確保していく上で、現役世代の保険料負担を最大限抑制していくことが不可欠。

(1994年からの変化、兆円)

100

80

60

所得課税

社会保障負担

社会保障給付

その他経常移転

雇用者報酬・混合所得

財産所得(純受取)

家計可処分所得

40

20

0

▲ 20

▲ 40

▲ 60

(年)

(出所)内閣府「国民経済計算」

19