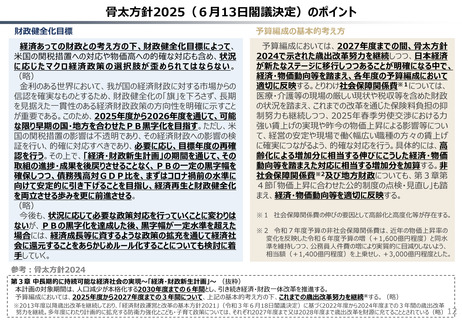

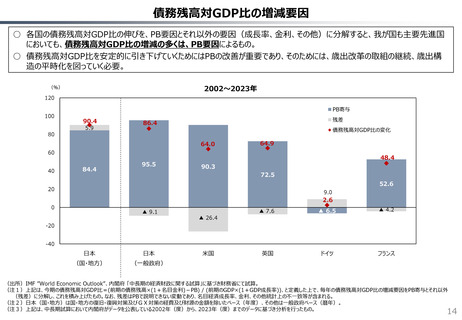

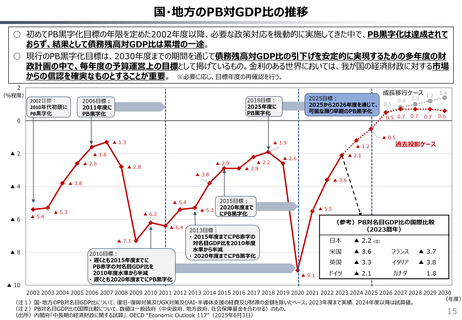

よむ、つかう、まなぶ。

資料1 財政総論 (17 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20251105zaiseia.html |

| 出典情報 | 財政制度分科会(11/5)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

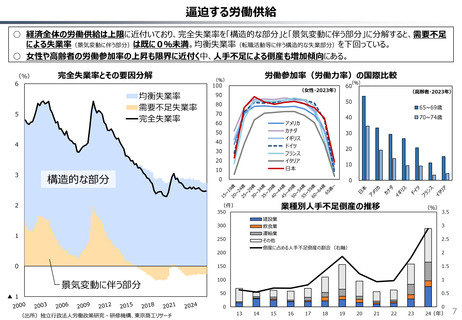

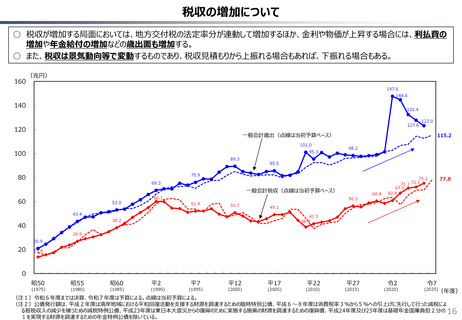

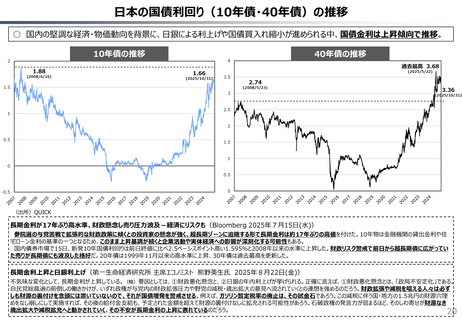

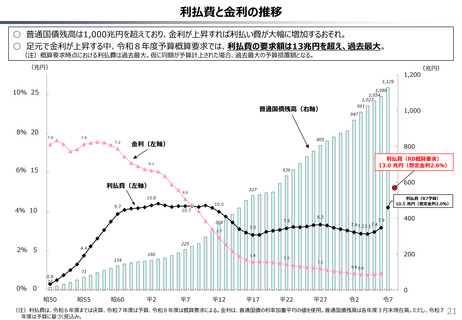

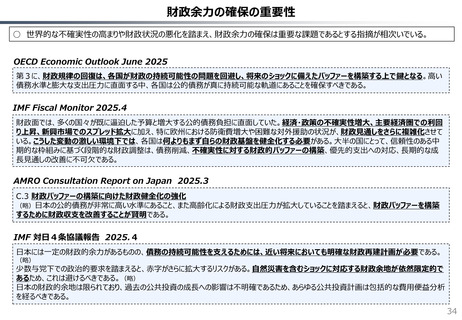

税収の増加について

○ 税収が増加する局面においては、地方交付税の法定率分が連動して増加するほか、金利や物価が上昇する場合には、利払費の

増加や年金給付の増加などの歳出面も増加する。

○ また、税収は景気動向等で変動するものであり、税収見積もりから上振れる場合もあれば、下振れる場合もある。

160

(兆円)

147.6

144.6

140

132.4

127.6

120

123.0

一般会計歳出(点線は当初予算ベース)

101.0

95.3

100

89.3

115.2

98.2

85.5

75.9

80

69.3

一般会計税収(点線は当初予算ベース)

60

53.0

60.1

56.3

51.9

50.7

49.1

43.4

41.5

38.7

38.2

40

60.4

77.8

75.2

71.1 72.1

67.0

60.8

26.9

20.9

20

13.8

0

昭50

昭55

昭60

平2

平7

平12

平17

平22

平27

令2

令7

(1975)

(1980)

(1985)

(1990)

(1995)

(2000)

(2005)

(2010)

(2015)

(2020)

(2025)

(年度)

(注1)令和6年度までは決算、令和7年度は予算による。点線は当初予算による。

(注2)公債発行額は、平成2年度は湾岸地域における平和回復活動を支援する財源を調達するための臨時特別公債、平成6~8年度は消費税率3%から5%への引上げに先行して行った減税によ

る租税収入の減少を補うための減税特例公債、平成23年度は東日本大震災からの復興のために実施する施策の財源を調達するための復興債、平成24年度及び25年度は基礎年金国庫負担2分の 16

1を実現する財源を調達するための年金特例公債を除いている。

○ 税収が増加する局面においては、地方交付税の法定率分が連動して増加するほか、金利や物価が上昇する場合には、利払費の

増加や年金給付の増加などの歳出面も増加する。

○ また、税収は景気動向等で変動するものであり、税収見積もりから上振れる場合もあれば、下振れる場合もある。

160

(兆円)

147.6

144.6

140

132.4

127.6

120

123.0

一般会計歳出(点線は当初予算ベース)

101.0

95.3

100

89.3

115.2

98.2

85.5

75.9

80

69.3

一般会計税収(点線は当初予算ベース)

60

53.0

60.1

56.3

51.9

50.7

49.1

43.4

41.5

38.7

38.2

40

60.4

77.8

75.2

71.1 72.1

67.0

60.8

26.9

20.9

20

13.8

0

昭50

昭55

昭60

平2

平7

平12

平17

平22

平27

令2

令7

(1975)

(1980)

(1985)

(1990)

(1995)

(2000)

(2005)

(2010)

(2015)

(2020)

(2025)

(年度)

(注1)令和6年度までは決算、令和7年度は予算による。点線は当初予算による。

(注2)公債発行額は、平成2年度は湾岸地域における平和回復活動を支援する財源を調達するための臨時特別公債、平成6~8年度は消費税率3%から5%への引上げに先行して行った減税によ

る租税収入の減少を補うための減税特例公債、平成23年度は東日本大震災からの復興のために実施する施策の財源を調達するための復興債、平成24年度及び25年度は基礎年金国庫負担2分の 16

1を実現する財源を調達するための年金特例公債を除いている。