よむ、つかう、まなぶ。

薬-1令和8年度薬価改定について③ (63 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64334.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第239回 10/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

参考

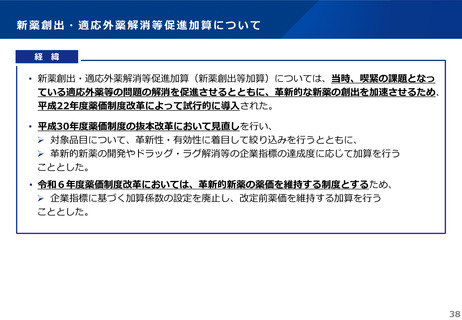

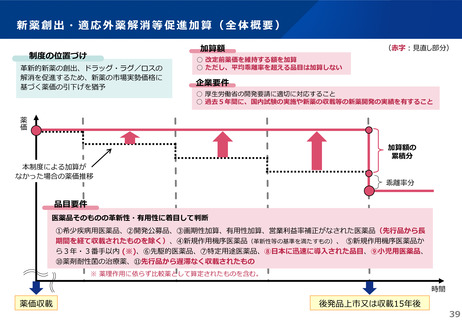

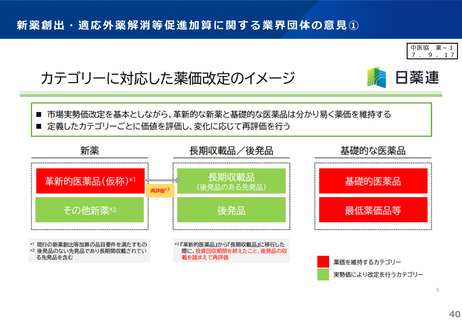

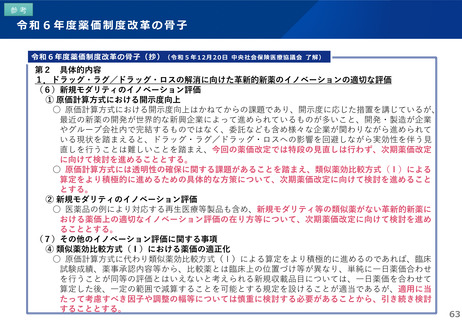

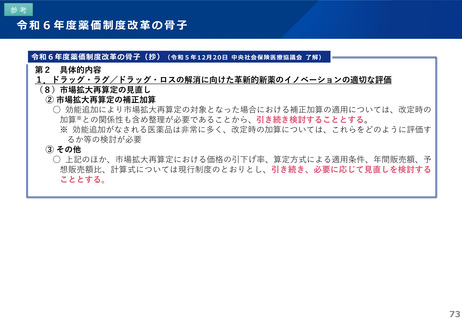

令和6年度薬価制度改革の骨子

令和6年度薬価制度改革の骨子(抄) (令 和 5年 1 2月 20 日 中央社会保険医療 協議 会 了解)

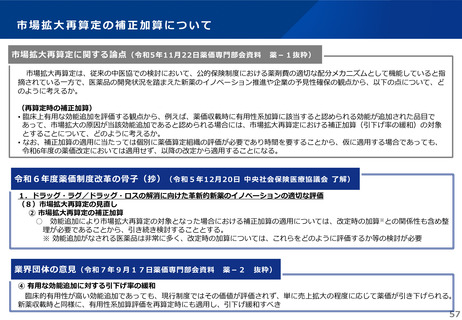

第2 具体的内容

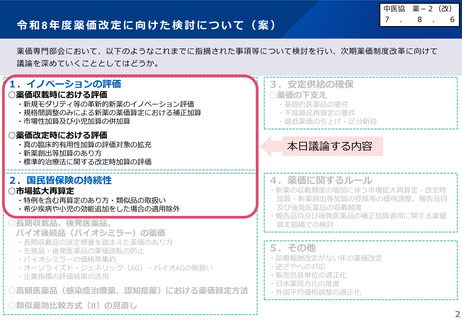

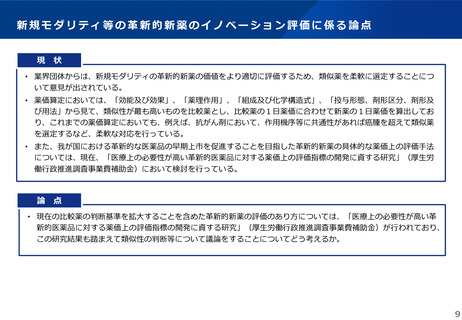

1.ドラッグ・ラグ/ドラッグ・ロスの解消に向けた革新的新薬のイノベーションの適切な評価

(6)新規モダリティのイノベーション評価

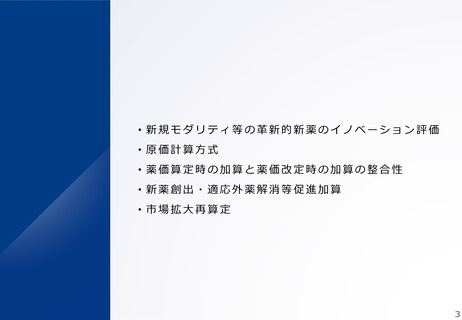

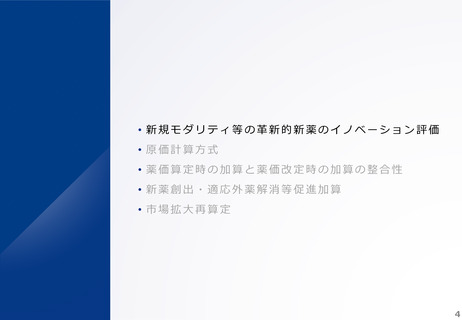

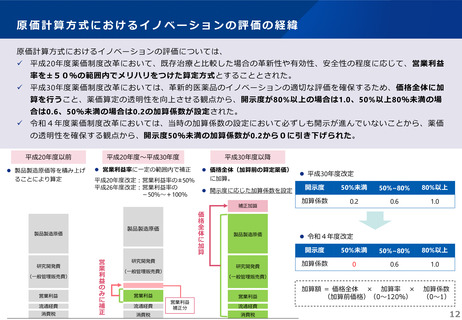

① 原価計算方式における開示度向上

○ 原価計算方式における開示度向上はかねてからの課題であり、開示度に応じた措置を講じているが、

最近の新薬の開発が世界的な新興企業によって進められているものが多いこと、開発・製造が企業

やグループ会社内で完結するものではなく、委託なども含め様々な企業が関わりながら進められて

いる現状を踏まえると、ドラッグ・ラグ/ドラッグ・ロスへの影響を回避しながら実効性を伴う見

直しを行うことは難しいことを踏まえ、今回の薬価改定では特段の見直しは行わず、次期薬価改定

に向けて検討を進めることとする。

○ 原価計算方式には透明性の確保に関する課題があることを踏まえ、類似薬効比較方式(Ⅰ)による

算定をより積極的に進めるための具体的な方策について、次期薬価改定に向けて検討を進めること

とする。

② 新規モダリティのイノベーション評価

○ 医薬品の例により対応する再生医療等製品も含め、新規モダリティ等の類似薬がない革新的新薬に

おける薬価上の適切なイノベーション評価の在り方等について、次期薬価改定に向けて検討を進め

ることとする。

(7)その他のイノベーション評価に関する事項

④ 類似薬効比較方式(Ⅰ)における薬価の適正化

○ 原価計算方式に代わり類似薬効比較方式(Ⅰ)による算定をより積極的に進めるのであれば、臨床

試験成績、薬事承認内容等から、比較薬とは臨床上の位置づけ等が異なり、単純に一日薬価合わせ

を行うことが同等の評価とはいえないと考えられる新規収載品目については、一日薬価を合わせて

算定した後、一定の範囲で減算することを可能とする規定を設けることが適当であるが、適用に当

たって考慮すべき因子や調整の幅等については慎重に検討する必要があることから、引き続き検討

することとする。

63

令和6年度薬価制度改革の骨子

令和6年度薬価制度改革の骨子(抄) (令 和 5年 1 2月 20 日 中央社会保険医療 協議 会 了解)

第2 具体的内容

1.ドラッグ・ラグ/ドラッグ・ロスの解消に向けた革新的新薬のイノベーションの適切な評価

(6)新規モダリティのイノベーション評価

① 原価計算方式における開示度向上

○ 原価計算方式における開示度向上はかねてからの課題であり、開示度に応じた措置を講じているが、

最近の新薬の開発が世界的な新興企業によって進められているものが多いこと、開発・製造が企業

やグループ会社内で完結するものではなく、委託なども含め様々な企業が関わりながら進められて

いる現状を踏まえると、ドラッグ・ラグ/ドラッグ・ロスへの影響を回避しながら実効性を伴う見

直しを行うことは難しいことを踏まえ、今回の薬価改定では特段の見直しは行わず、次期薬価改定

に向けて検討を進めることとする。

○ 原価計算方式には透明性の確保に関する課題があることを踏まえ、類似薬効比較方式(Ⅰ)による

算定をより積極的に進めるための具体的な方策について、次期薬価改定に向けて検討を進めること

とする。

② 新規モダリティのイノベーション評価

○ 医薬品の例により対応する再生医療等製品も含め、新規モダリティ等の類似薬がない革新的新薬に

おける薬価上の適切なイノベーション評価の在り方等について、次期薬価改定に向けて検討を進め

ることとする。

(7)その他のイノベーション評価に関する事項

④ 類似薬効比較方式(Ⅰ)における薬価の適正化

○ 原価計算方式に代わり類似薬効比較方式(Ⅰ)による算定をより積極的に進めるのであれば、臨床

試験成績、薬事承認内容等から、比較薬とは臨床上の位置づけ等が異なり、単純に一日薬価合わせ

を行うことが同等の評価とはいえないと考えられる新規収載品目については、一日薬価を合わせて

算定した後、一定の範囲で減算することを可能とする規定を設けることが適当であるが、適用に当

たって考慮すべき因子や調整の幅等については慎重に検討する必要があることから、引き続き検討

することとする。

63