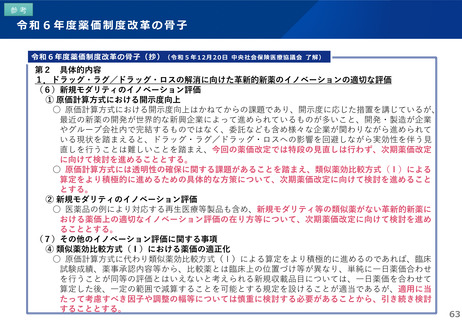

よむ、つかう、まなぶ。

薬-1令和8年度薬価改定について③ (11 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_64334.html |

| 出典情報 | 中央社会保険医療協議会 薬価専門部会(第239回 10/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

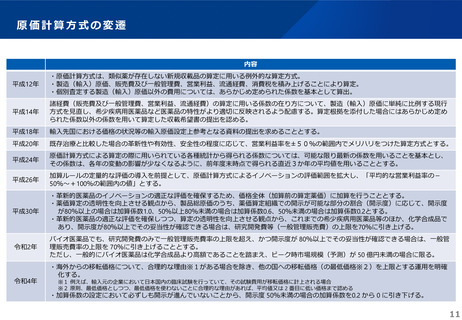

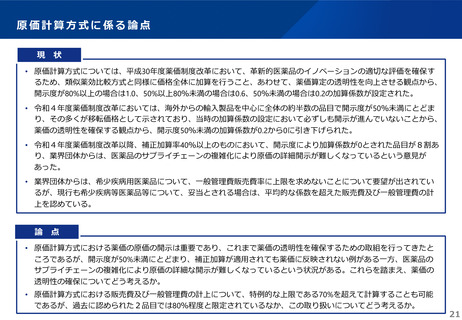

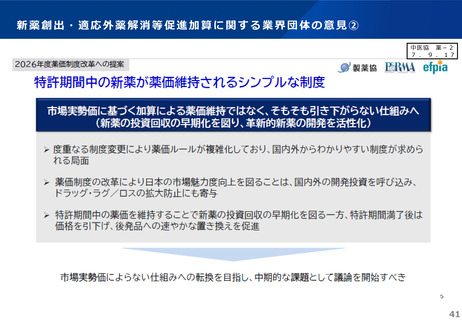

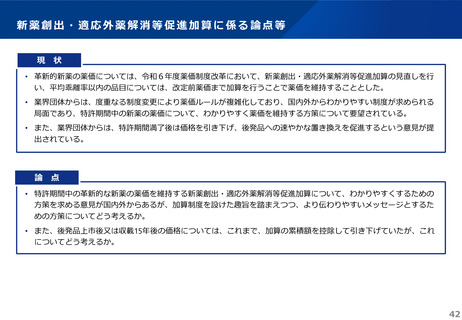

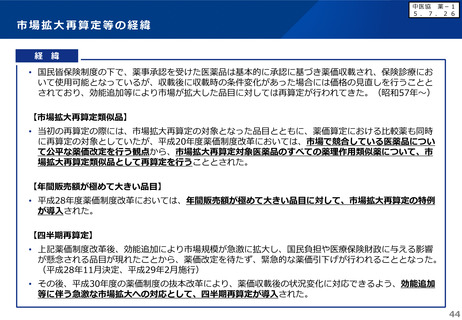

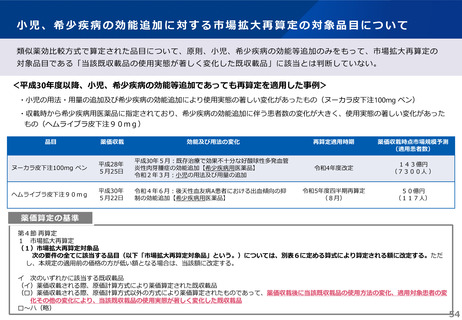

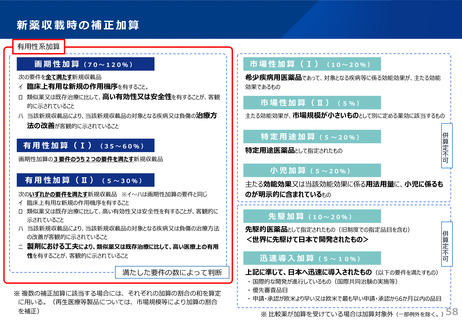

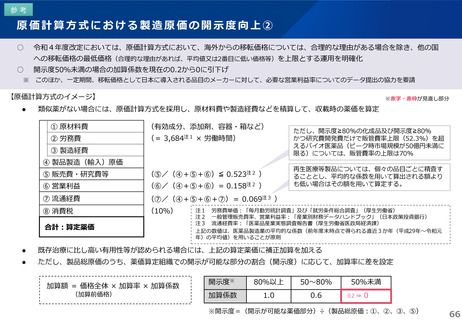

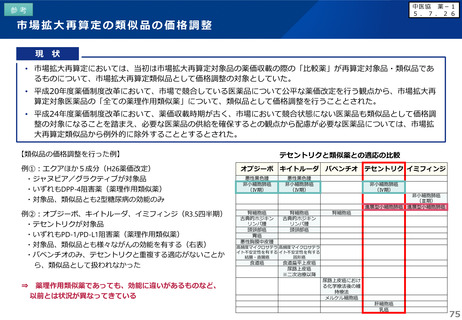

原価計算方式の変遷

内容

平成12年

・原価計算方式は、類似薬が存在しない新規収載品の算定に用いる例外的な算定方式。

・製造(輸入)原価、販売費及び一般管理費、営業利益、流通経費、消費税を積み上げることにより算定。

・個別査定する製造(輸入)原価以外の費用については、あらかじめ定められた係数を基本として算出。

平成14年

諸経費(販売費及び一般管理費、営業利益、流通経費)の算定に用いる係数の在り方について、製造(輸入)原価に単純に比例する現⾏

方式を見直し、希少疾病用医薬品など医薬品の特性がより適切に反映されるよう配慮する。算定根拠を添付した場合にはあらかじめ定め

られた係数以外の係数を用いて算定した収載希望書の提出を認める。

平成18年

輸入先国における価格の状況等の輸入原価設定上参考となる資料の提出を求めることとする。

平成20年

既存治療と比較した場合の⾰新性や有効性、安全性の程度に応じて、営業利益率を±50%の範囲内でメリハリをつけた算定方式とする。

平成24年

原価計算方式による算定の際に用いられている各種統計から得られる係数については、可能な限り最新の係数を用いることを基本とし、

その係数は、各年の変動の影響が少なくなるように、前年度末時点で得られる直近3か年の平均値を用いることとする。

平成26年

加算ルールの定量的な評価の導入を前提として、原価計算方式によるイノベーションの評価範囲を拡大し、「平均的な営業利益率の-

50%~+100%の範囲内の値」とする。

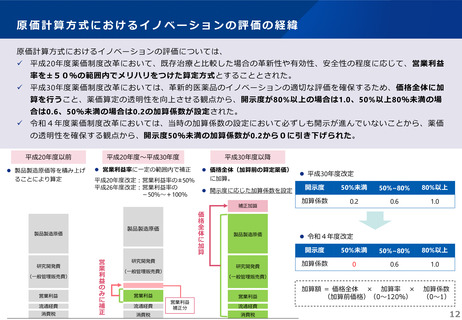

平成30年

・⾰新的医薬品のイノベーションの適正な評価を確保するため、価格全体(加算前の算定薬価)に加算を⾏うこととする。

・薬価算定の透明性を向上させる観点から、製品総原価のうち、薬価算定組織での開示が可能な部分の割合(開示度)に応じて、開示度

が80%以上の場合は加算係数1.0、50%以上80%未満の場合は加算係数0.6、50%未満の場合は加算係数0.2とする。

・⾰新的医薬品の適正な評価を確保しつつ、算定の透明性を向上させる観点から、これまでの希少疾病用医薬品等のほか、化学合成品で

あり、開示度が80%以上でその妥当性が確認できる場合は、研究開発費等(一般管理販売費)の上限を70%に引き上げる。

令和2年

バイオ医薬品でも、研究開発費のみで一般管理販売費率の上限を超え、かつ開示度が 80%以上でその妥当性が確認できる場合は、一般管

理販売費率の上限を 70%に引き上げることとする。

ただし、一般的にバイオ医薬品は化学合成品より高額であることを踏まえ、ピーク時市場規模(予測)が 50 億円未満の場合に限る。

令和4年

・海外からの移転価格について、合理的な理由※1がある場合を除き、他の国への移転価格(の最低価格※2)を上限とする運用を明確

化する。

※1 例えば、輸入元の企業において日本国内の臨床試験を⾏っていて、その試験費用が移転価格に計上される場合

※2 原則、最低価格としつつ、最低価格を使わないことに合理的な理由があれば、平均値又は 2 番目に低い価格まで認める

・加算係数の設定において必ずしも開示が進んでいないことから、開示度 50%未満の場合の加算係数を0.2 から 0 に引き下げる。

11

内容

平成12年

・原価計算方式は、類似薬が存在しない新規収載品の算定に用いる例外的な算定方式。

・製造(輸入)原価、販売費及び一般管理費、営業利益、流通経費、消費税を積み上げることにより算定。

・個別査定する製造(輸入)原価以外の費用については、あらかじめ定められた係数を基本として算出。

平成14年

諸経費(販売費及び一般管理費、営業利益、流通経費)の算定に用いる係数の在り方について、製造(輸入)原価に単純に比例する現⾏

方式を見直し、希少疾病用医薬品など医薬品の特性がより適切に反映されるよう配慮する。算定根拠を添付した場合にはあらかじめ定め

られた係数以外の係数を用いて算定した収載希望書の提出を認める。

平成18年

輸入先国における価格の状況等の輸入原価設定上参考となる資料の提出を求めることとする。

平成20年

既存治療と比較した場合の⾰新性や有効性、安全性の程度に応じて、営業利益率を±50%の範囲内でメリハリをつけた算定方式とする。

平成24年

原価計算方式による算定の際に用いられている各種統計から得られる係数については、可能な限り最新の係数を用いることを基本とし、

その係数は、各年の変動の影響が少なくなるように、前年度末時点で得られる直近3か年の平均値を用いることとする。

平成26年

加算ルールの定量的な評価の導入を前提として、原価計算方式によるイノベーションの評価範囲を拡大し、「平均的な営業利益率の-

50%~+100%の範囲内の値」とする。

平成30年

・⾰新的医薬品のイノベーションの適正な評価を確保するため、価格全体(加算前の算定薬価)に加算を⾏うこととする。

・薬価算定の透明性を向上させる観点から、製品総原価のうち、薬価算定組織での開示が可能な部分の割合(開示度)に応じて、開示度

が80%以上の場合は加算係数1.0、50%以上80%未満の場合は加算係数0.6、50%未満の場合は加算係数0.2とする。

・⾰新的医薬品の適正な評価を確保しつつ、算定の透明性を向上させる観点から、これまでの希少疾病用医薬品等のほか、化学合成品で

あり、開示度が80%以上でその妥当性が確認できる場合は、研究開発費等(一般管理販売費)の上限を70%に引き上げる。

令和2年

バイオ医薬品でも、研究開発費のみで一般管理販売費率の上限を超え、かつ開示度が 80%以上でその妥当性が確認できる場合は、一般管

理販売費率の上限を 70%に引き上げることとする。

ただし、一般的にバイオ医薬品は化学合成品より高額であることを踏まえ、ピーク時市場規模(予測)が 50 億円未満の場合に限る。

令和4年

・海外からの移転価格について、合理的な理由※1がある場合を除き、他の国への移転価格(の最低価格※2)を上限とする運用を明確

化する。

※1 例えば、輸入元の企業において日本国内の臨床試験を⾏っていて、その試験費用が移転価格に計上される場合

※2 原則、最低価格としつつ、最低価格を使わないことに合理的な理由があれば、平均値又は 2 番目に低い価格まで認める

・加算係数の設定において必ずしも開示が進んでいないことから、開示度 50%未満の場合の加算係数を0.2 から 0 に引き下げる。

11