よむ、つかう、まなぶ。

2025年6月12日 全国保険医団体連合会 記者会見資料 (47 ページ)

出典

| 公開元URL | https://hodanren.doc-net.or.jp/wp-content/uploads/2019/09/250612_press.pdf |

| 出典情報 | 全国保険医団体連合会 記者会見(6/12)《全国保険医団体連合会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

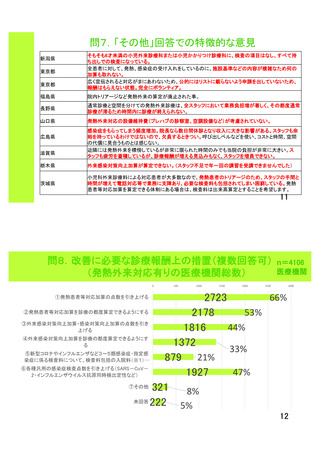

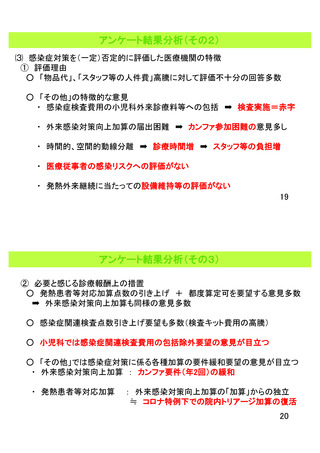

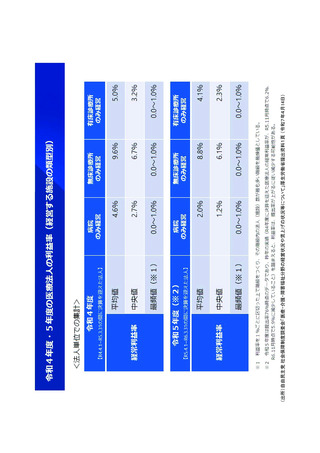

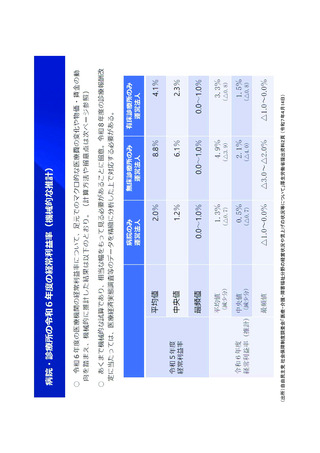

では、政府が言うように消費税を引き上げ

空洞化、侵食される法人税制

るべきなのだろうか。

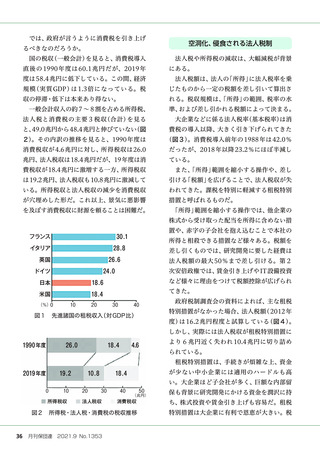

国の税収(一般会計)を見ると、消費税導入

法人税や所得税の減収は、大幅減税が背景

直後の 1990 年度は 60.1 兆円だが、2019 年

にある。

度は 58.4 兆円に低下している。この間、経済

法人税額は、法人の「所得」に法人税率を乗

規模(実質 GDP )は 1.3 倍になっている。税

じたものから一定の税額を差し引いて算出さ

収の停滞・低下は本来あり得ない。

れる。税収規模は、

「所得」の範囲、税率の水

一般会計収入の約7~8割を占める所得税、

準、および差し引かれる税額によって決まる。

法人税と消費税の主要3税収(合計)を見る

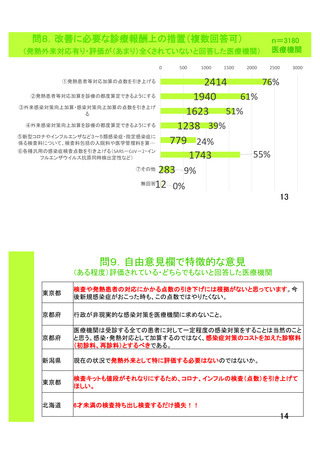

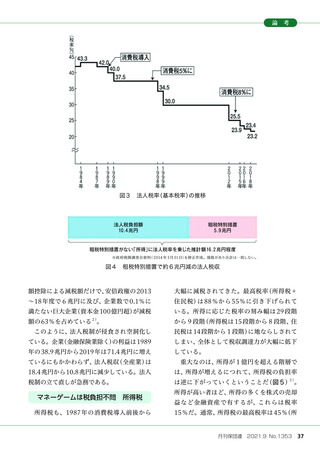

大企業などに係る法人税率(基本税率)は消

と、49.0兆円から48.4兆円と伸びていない

(図

費税の導入以降、大きく引き下げられてきた

2)

。その内訳の推移を見ると、1990年度は

(図3)

。消費税導入前年の1988 年は 42.0%

消費税収が4.6兆円に対し、所得税収は26.0

だったが、2018 年以降 23.2%にほぼ半減し

兆円、法人税収は18.4兆円だが、19年度は消

ている。

費税収が18.4兆円に激増する一方、所得税収

また、

「所得」範囲を縮小する操作や、差し

は19.2兆円、法人税収も10.8兆円に激減して

引ける「税額」を広げることで、法人税収が失

いる。所得税収と法人税収の減少を消費税収

われてきた。課税を特別に軽減する租税特別

が穴埋めした形だ。これ以上、景気に悪影響

措置と呼ばれるものだ。

を及ぼす消費税収に財源を頼ることは困難だ。

「所得」範囲を縮小する操作では、他企業の

株式から受け取った配当を所得に含めない措

フランス

30.1

イタリア

28.8

所得と相殺できる措置など様々ある。税額を

差し引くものでは、研究開発に要した経費は

26.6

英国

法人税額の最大 50%まで差し引ける。第2

24.0

ドイツ

日本

18.6

米国

18.4

(%)0

図1

置や、赤字の子会社を抱え込むことで本社の

10

20

次安倍政権では、賃金引き上げやIT設備投資

など様々に理由をつけて税額控除が広げられ

てきた。

30

政府税制調査会の資料によれば、主な租税

40

特別措置がなかった場合、法人税額( 2012年

先進諸国の租税収入(対GDP比)

度)は 16.2 兆円程度と試算している(図4)。

しかし、実際には法人税収が租税特別措置に

1990 年度

26.0

18.4

より6兆円近く失われ 10.4 兆円に切り詰め

4.6

られている。

租税特別措置は、手続きが煩雑な上、資金

2019 年度

19.2

0

10

所得税収

図2

10.8

20

が少ない中小企業には適用のハードルも高

18.4

30

法人税収

40

い。大企業ほど子会社が多く、巨額な内部留

50

保も背景に研究開発にかける資金を潤沢に持

(兆円)

消費税収

ち、株式投資や賃金引き上げも容易だ。租税

所得税・法人税・消費税の税収推移

特別措置は大企業に有利で恩恵が大きい。税

36 月刊保団連 2021.9 No.1353

47

空洞化、侵食される法人税制

るべきなのだろうか。

国の税収(一般会計)を見ると、消費税導入

法人税や所得税の減収は、大幅減税が背景

直後の 1990 年度は 60.1 兆円だが、2019 年

にある。

度は 58.4 兆円に低下している。この間、経済

法人税額は、法人の「所得」に法人税率を乗

規模(実質 GDP )は 1.3 倍になっている。税

じたものから一定の税額を差し引いて算出さ

収の停滞・低下は本来あり得ない。

れる。税収規模は、

「所得」の範囲、税率の水

一般会計収入の約7~8割を占める所得税、

準、および差し引かれる税額によって決まる。

法人税と消費税の主要3税収(合計)を見る

大企業などに係る法人税率(基本税率)は消

と、49.0兆円から48.4兆円と伸びていない

(図

費税の導入以降、大きく引き下げられてきた

2)

。その内訳の推移を見ると、1990年度は

(図3)

。消費税導入前年の1988 年は 42.0%

消費税収が4.6兆円に対し、所得税収は26.0

だったが、2018 年以降 23.2%にほぼ半減し

兆円、法人税収は18.4兆円だが、19年度は消

ている。

費税収が18.4兆円に激増する一方、所得税収

また、

「所得」範囲を縮小する操作や、差し

は19.2兆円、法人税収も10.8兆円に激減して

引ける「税額」を広げることで、法人税収が失

いる。所得税収と法人税収の減少を消費税収

われてきた。課税を特別に軽減する租税特別

が穴埋めした形だ。これ以上、景気に悪影響

措置と呼ばれるものだ。

を及ぼす消費税収に財源を頼ることは困難だ。

「所得」範囲を縮小する操作では、他企業の

株式から受け取った配当を所得に含めない措

フランス

30.1

イタリア

28.8

所得と相殺できる措置など様々ある。税額を

差し引くものでは、研究開発に要した経費は

26.6

英国

法人税額の最大 50%まで差し引ける。第2

24.0

ドイツ

日本

18.6

米国

18.4

(%)0

図1

置や、赤字の子会社を抱え込むことで本社の

10

20

次安倍政権では、賃金引き上げやIT設備投資

など様々に理由をつけて税額控除が広げられ

てきた。

30

政府税制調査会の資料によれば、主な租税

40

特別措置がなかった場合、法人税額( 2012年

先進諸国の租税収入(対GDP比)

度)は 16.2 兆円程度と試算している(図4)。

しかし、実際には法人税収が租税特別措置に

1990 年度

26.0

18.4

より6兆円近く失われ 10.4 兆円に切り詰め

4.6

られている。

租税特別措置は、手続きが煩雑な上、資金

2019 年度

19.2

0

10

所得税収

図2

10.8

20

が少ない中小企業には適用のハードルも高

18.4

30

法人税収

40

い。大企業ほど子会社が多く、巨額な内部留

50

保も背景に研究開発にかける資金を潤沢に持

(兆円)

消費税収

ち、株式投資や賃金引き上げも容易だ。租税

所得税・法人税・消費税の税収推移

特別措置は大企業に有利で恩恵が大きい。税

36 月刊保団連 2021.9 No.1353

47