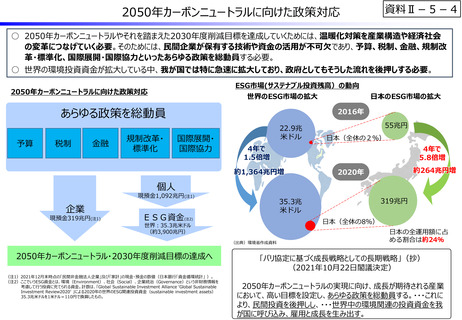

よむ、つかう、まなぶ。

参考資料3 (86 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20220525/zaiseia20220525.html |

| 出典情報 | 財政制度等審議会 歴史の転換点における財政運営(5/25)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

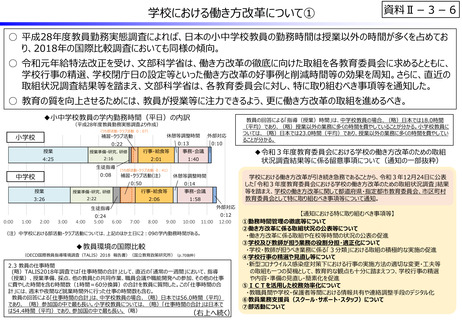

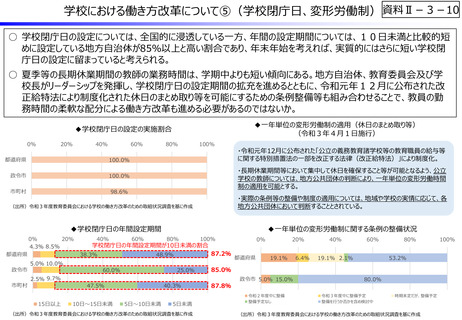

資料Ⅱ-7-13

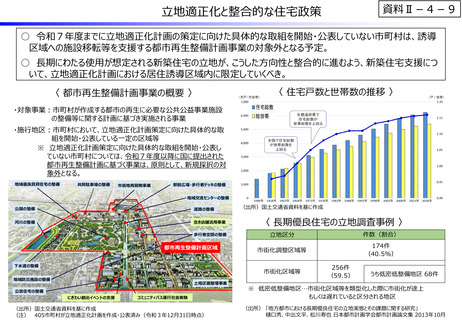

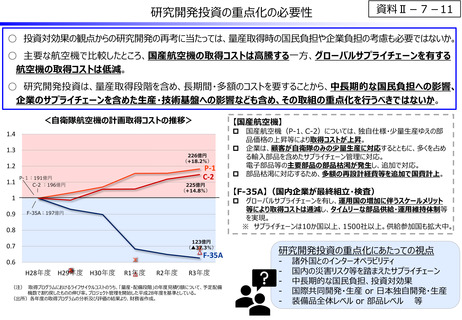

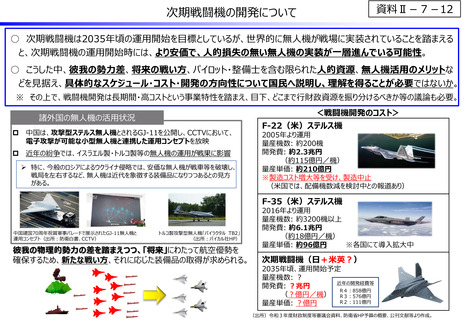

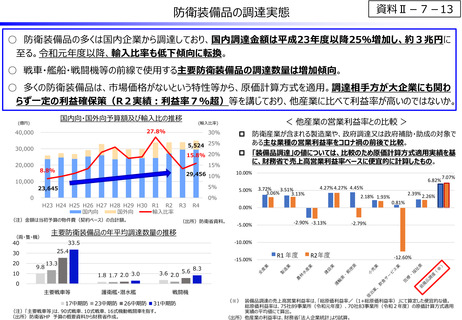

防衛装備品の調達実態

○ 防衛装備品の多くは国内企業から調達しており、国内調達金額は平成23年度以降25%増加し、約3兆円に

至る。令和元年度以降、輸入比率も低下傾向に転換。

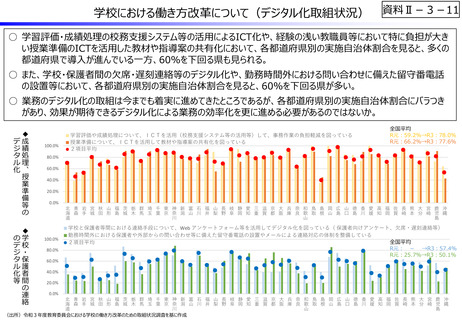

○ 戦車・艦船・戦闘機等の前線で使用する主要防衛装備品の調達数量は増加傾向。

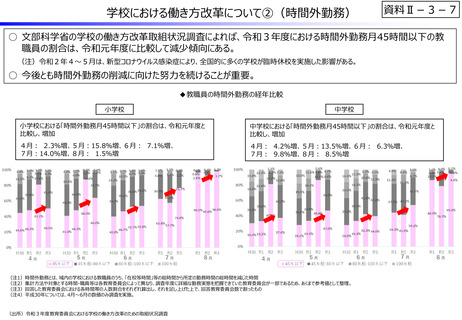

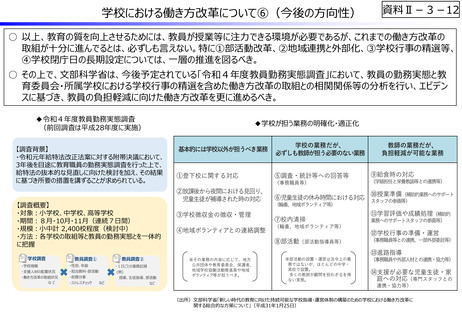

○ 多くの防衛装備品は、市場価格がないという特性等から、原価計算方式を適用。調達相手方が大企業にも関わ

らず一定の利益確保策(R2実績:利益率7%超)等を講じており、他産業に比べて利益率が高いのではないか。

国内向・国外向予算額及び輸入比の推移

(億円)

27.8%

40,000

30%

10,000

0

15.8% 20%

15%

8.8%

H23 H24 H25 H26 H27 H28 H29 H30 R1 R2

国内向

国外向

輸入比率

R4

5.00%

0%

-5.00%

4.27% 4.27% 4.45%

2.18% 1.93%

-2.90% -3.13%

0.81%

7.07%

2.39% 2.26%

-2.79%

-10.00%

25.4

9.8

3.72%

3.51%

3.06%

3.13%

0.00%

(出所)防衛省資料。

33.5

30

10

R3

主要防衛装備品の年平均調達数量の推移

40

6.82%

5%

23,645

(両・隻・機)

10.00%

29,456 10%

(注)金額は当初予算の物件費(契約ベース)の合計額。

20

防衛産業が含まれる製造業や、政府調達又は政府補助・助成の対象で

ある主な業種の営業利益率をコロナ禍の前後で比較。

「装備品調達」の値については、比較のため原価計算方式適用実績を基

に、財務省で売上高営業利益率ベースに便宜的に計算したもの。

5,524 25%

30,000

20,000

< 他産業の営業利益率との比較 >

(輸入比率)

-15.00%

13.3

3.6 2.0 5.6

1.8 1.7 2.0 3.0

R1 年度

R2年度

-12.60%

8.3

0

主要戦車等

17中期防

護衛艦・潜水艦

23中期防

26中期防

戦闘機

31中期防

(注)「主要戦車等」は、90式戦車、10式戦車、16式機動戦闘車を指す。

(出所)防衛省HP 予算の概要資料から財務省作成。

(※) 装備品調達の売上高営業利益率は、「総原価利益率/(1+総原価利益率)」にて算定した便宜的な値。

総原価利益率は、75社89事業所(令和元年度)、70社83事業所(令和2年度)の原価計算方式適用

実績の平均値にて算出。

(出所)他産業の利益率は、財務省「法人企業統計」より試算。

防衛装備品の調達実態

○ 防衛装備品の多くは国内企業から調達しており、国内調達金額は平成23年度以降25%増加し、約3兆円に

至る。令和元年度以降、輸入比率も低下傾向に転換。

○ 戦車・艦船・戦闘機等の前線で使用する主要防衛装備品の調達数量は増加傾向。

○ 多くの防衛装備品は、市場価格がないという特性等から、原価計算方式を適用。調達相手方が大企業にも関わ

らず一定の利益確保策(R2実績:利益率7%超)等を講じており、他産業に比べて利益率が高いのではないか。

国内向・国外向予算額及び輸入比の推移

(億円)

27.8%

40,000

30%

10,000

0

15.8% 20%

15%

8.8%

H23 H24 H25 H26 H27 H28 H29 H30 R1 R2

国内向

国外向

輸入比率

R4

5.00%

0%

-5.00%

4.27% 4.27% 4.45%

2.18% 1.93%

-2.90% -3.13%

0.81%

7.07%

2.39% 2.26%

-2.79%

-10.00%

25.4

9.8

3.72%

3.51%

3.06%

3.13%

0.00%

(出所)防衛省資料。

33.5

30

10

R3

主要防衛装備品の年平均調達数量の推移

40

6.82%

5%

23,645

(両・隻・機)

10.00%

29,456 10%

(注)金額は当初予算の物件費(契約ベース)の合計額。

20

防衛産業が含まれる製造業や、政府調達又は政府補助・助成の対象で

ある主な業種の営業利益率をコロナ禍の前後で比較。

「装備品調達」の値については、比較のため原価計算方式適用実績を基

に、財務省で売上高営業利益率ベースに便宜的に計算したもの。

5,524 25%

30,000

20,000

< 他産業の営業利益率との比較 >

(輸入比率)

-15.00%

13.3

3.6 2.0 5.6

1.8 1.7 2.0 3.0

R1 年度

R2年度

-12.60%

8.3

0

主要戦車等

17中期防

護衛艦・潜水艦

23中期防

26中期防

戦闘機

31中期防

(注)「主要戦車等」は、90式戦車、10式戦車、16式機動戦闘車を指す。

(出所)防衛省HP 予算の概要資料から財務省作成。

(※) 装備品調達の売上高営業利益率は、「総原価利益率/(1+総原価利益率)」にて算定した便宜的な値。

総原価利益率は、75社89事業所(令和元年度)、70社83事業所(令和2年度)の原価計算方式適用

実績の平均値にて算出。

(出所)他産業の利益率は、財務省「法人企業統計」より試算。