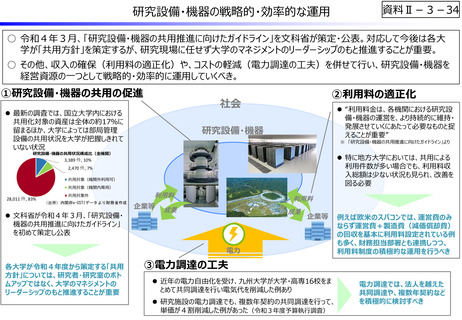

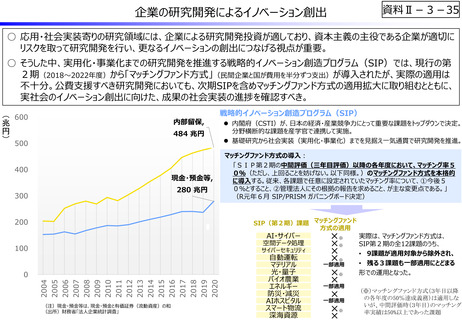

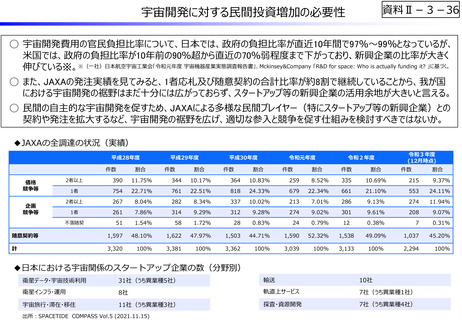

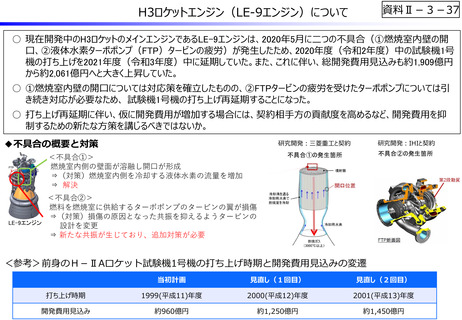

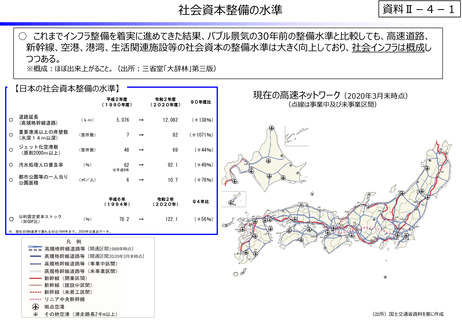

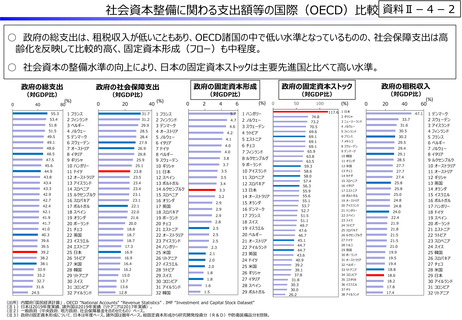

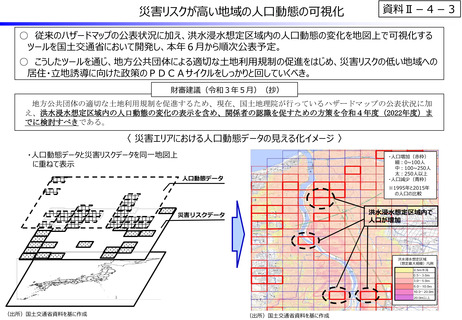

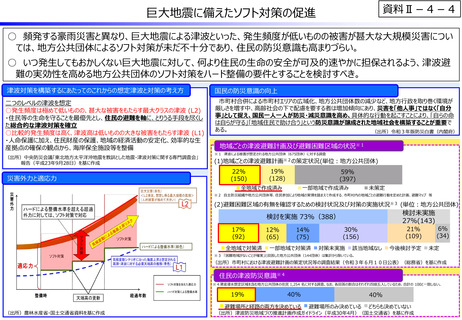

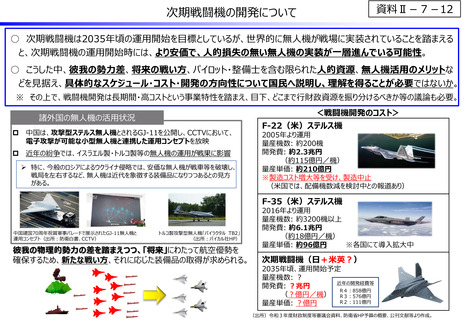

よむ、つかう、まなぶ。

参考資料3 (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20220525/zaiseia20220525.html |

| 出典情報 | 財政制度等審議会 歴史の転換点における財政運営(5/25)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

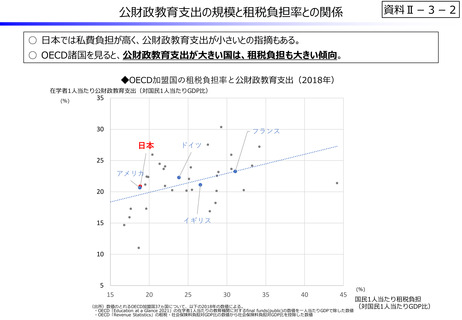

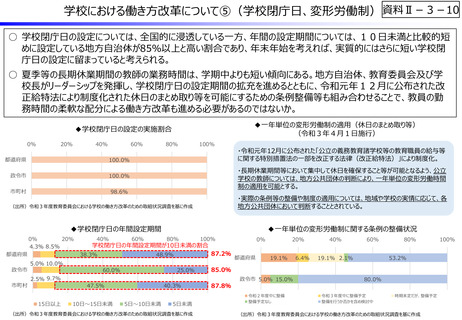

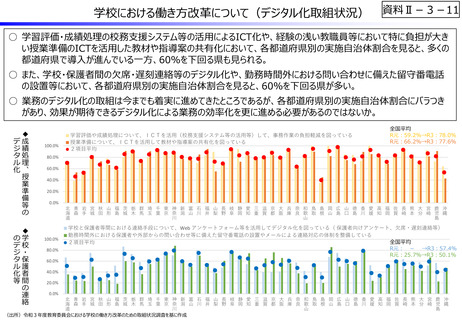

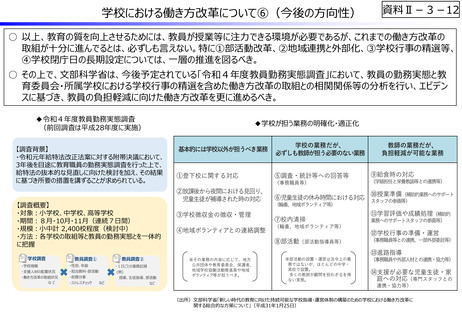

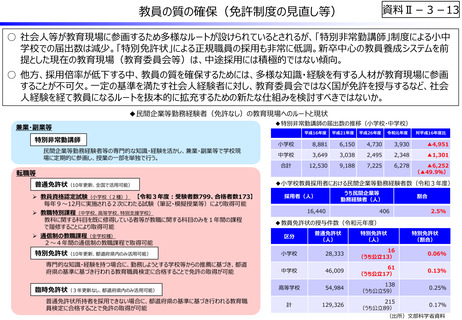

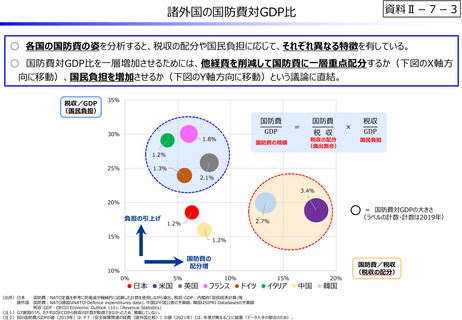

資料Ⅱ-3-2

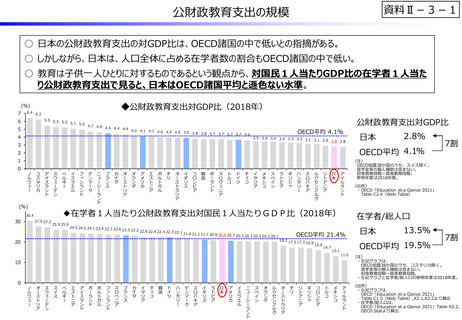

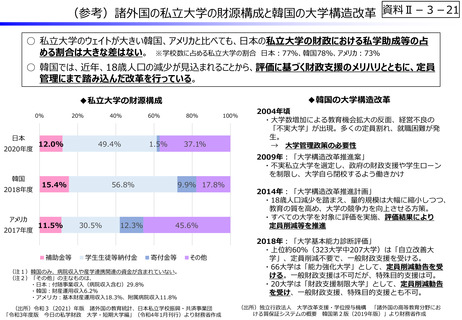

公財政教育支出の規模と租税負担率との関係

○ 日本では私費負担が高く、公財政教育支出が小さいとの指摘もある。

○ OECD諸国を見ると、公財政教育支出が大きい国は、租税負担も大きい傾向。

◆OECD加盟国の租税負担率と公財政教育支出(2018年)

在学者1人当たり公財政教育支出(対国民1人当たりGDP比)

(%)

35

30

フランス

日本

ドイツ

25

アメリカ

20

イギリス

15

10

5

15

20

25

30

35

40

45

(出所)数値のとれるOECD加盟国37ヵ国について、以下の2018年の数値による。

・OECD「Education at a Glance 2021」の在学者1人当たりの教育機関に対するfinal funds(public)の数値を一人当たりGDPで除した数値

・OECD「Revenue Statistics」の租税・社会保険料負担対GDP比の数値から社会保険料負担対GDP比を控除した数値

(%)

国民1人当たり租税負担

(対国民1人当たりGDP比)

公財政教育支出の規模と租税負担率との関係

○ 日本では私費負担が高く、公財政教育支出が小さいとの指摘もある。

○ OECD諸国を見ると、公財政教育支出が大きい国は、租税負担も大きい傾向。

◆OECD加盟国の租税負担率と公財政教育支出(2018年)

在学者1人当たり公財政教育支出(対国民1人当たりGDP比)

(%)

35

30

フランス

日本

ドイツ

25

アメリカ

20

イギリス

15

10

5

15

20

25

30

35

40

45

(出所)数値のとれるOECD加盟国37ヵ国について、以下の2018年の数値による。

・OECD「Education at a Glance 2021」の在学者1人当たりの教育機関に対するfinal funds(public)の数値を一人当たりGDPで除した数値

・OECD「Revenue Statistics」の租税・社会保険料負担対GDP比の数値から社会保険料負担対GDP比を控除した数値

(%)

国民1人当たり租税負担

(対国民1人当たりGDP比)