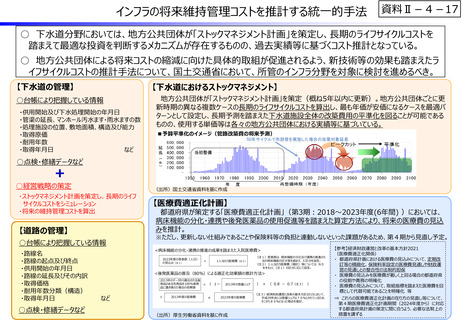

よむ、つかう、まなぶ。

参考資料3 (68 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20220525/zaiseia20220525.html |

| 出典情報 | 財政制度等審議会 歴史の転換点における財政運営(5/25)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

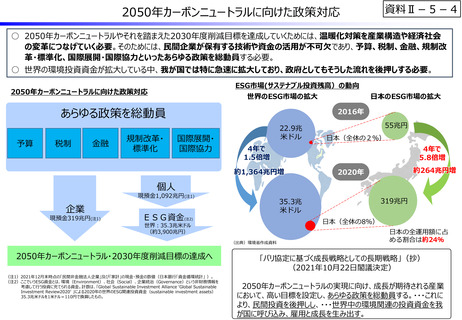

地球温暖化対策に係る財源

資料Ⅱ-5-7

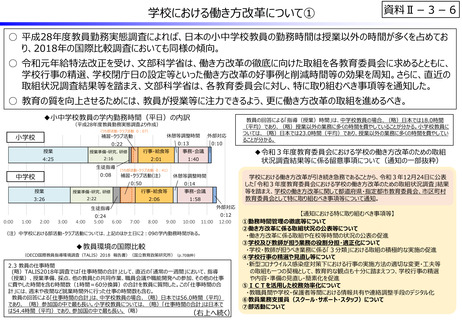

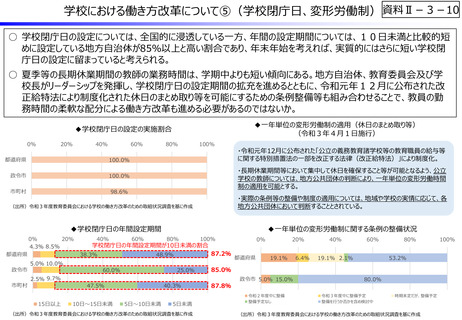

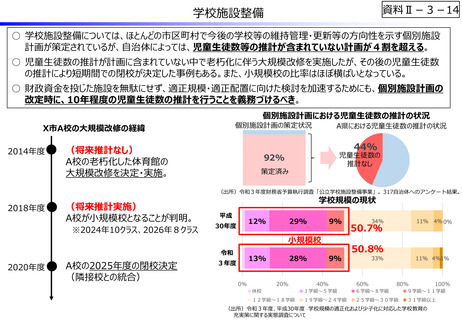

○ エネルギー対策特別会計における地球温暖化対策に係る予算事業は、石油石炭税を財源として実施。2012年10月、石油石炭税

の課税の特例(租税特別措置法)として地球温暖化対策のための課税の特例(いわゆる「地球温暖化対策税」)を創設。

○ 石油石炭税収については、地球温暖化対策税を導入して以後、段階的に税率を引き上げたことに伴い、増額基調にあったが、CO2

排出量削減の取組による原油輸入の減少等に伴い、中期的には減少していく見込み(2022年度は6,600億円)。

○ 地球温暖化対策を行っていくにあたっては、負担を先送りにしないよう必要な財源を確保しながら取り組んでいく必要。

石油石炭税収の推移

石油石炭税の税率

(億円)

○ CO2排出量1トン当たりの税率

8000

7090 7070

6880 6880

6600

6550

6280

6130

6060

7000

6500

6000

5460

5330

5120

5210

5100

5000

4800

4000

石油石炭税収

3000

2550 2530

2460

2440

2340 2200

1690

1670

2000

970

1000

390

地球温暖化対策税収

0

2007

2010

2015

2019

2022

(注1)石油石炭税収は当初予算の計数。

(注2)地球温暖化対策税収については、2012年度は改正による初年度の増収見込額、2013年度以降は各年度

に適用される租税特別措置に基づく増収見込額(平年度ベース)を試算したもの。

経済財政運営と改革の基本方針2021(抄)

(令和3年6月18日閣議決定)

第2章 次なる時代をリードする新たな成長の源泉~4つの原

動力と基盤づくり~

1.グリーン社会の実現

(略)この実現に向け、①脱炭素を軸として成長に資する政

策を推進する、②再生可能エネルギーの主力電源化を徹底す

る、③公的部門の先導により必要な財源を確保しながら脱炭

素実現を徹底する、という3つの考えの下で推進する。

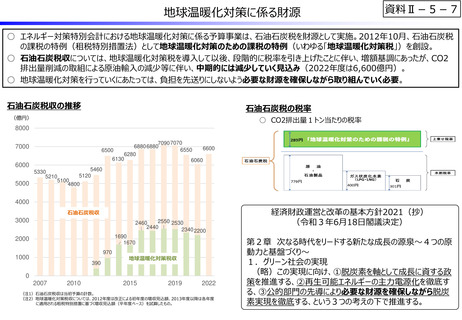

資料Ⅱ-5-7

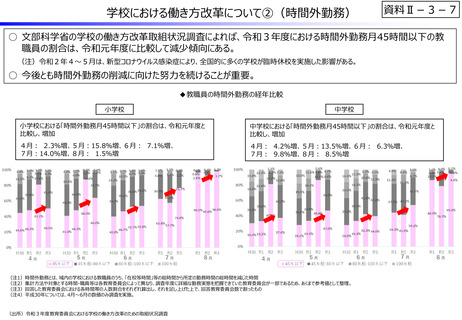

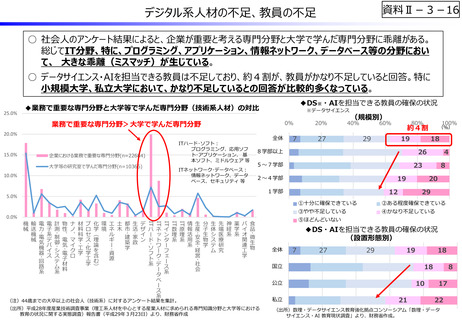

○ エネルギー対策特別会計における地球温暖化対策に係る予算事業は、石油石炭税を財源として実施。2012年10月、石油石炭税

の課税の特例(租税特別措置法)として地球温暖化対策のための課税の特例(いわゆる「地球温暖化対策税」)を創設。

○ 石油石炭税収については、地球温暖化対策税を導入して以後、段階的に税率を引き上げたことに伴い、増額基調にあったが、CO2

排出量削減の取組による原油輸入の減少等に伴い、中期的には減少していく見込み(2022年度は6,600億円)。

○ 地球温暖化対策を行っていくにあたっては、負担を先送りにしないよう必要な財源を確保しながら取り組んでいく必要。

石油石炭税収の推移

石油石炭税の税率

(億円)

○ CO2排出量1トン当たりの税率

8000

7090 7070

6880 6880

6600

6550

6280

6130

6060

7000

6500

6000

5460

5330

5120

5210

5100

5000

4800

4000

石油石炭税収

3000

2550 2530

2460

2440

2340 2200

1690

1670

2000

970

1000

390

地球温暖化対策税収

0

2007

2010

2015

2019

2022

(注1)石油石炭税収は当初予算の計数。

(注2)地球温暖化対策税収については、2012年度は改正による初年度の増収見込額、2013年度以降は各年度

に適用される租税特別措置に基づく増収見込額(平年度ベース)を試算したもの。

経済財政運営と改革の基本方針2021(抄)

(令和3年6月18日閣議決定)

第2章 次なる時代をリードする新たな成長の源泉~4つの原

動力と基盤づくり~

1.グリーン社会の実現

(略)この実現に向け、①脱炭素を軸として成長に資する政

策を推進する、②再生可能エネルギーの主力電源化を徹底す

る、③公的部門の先導により必要な財源を確保しながら脱炭

素実現を徹底する、という3つの考えの下で推進する。