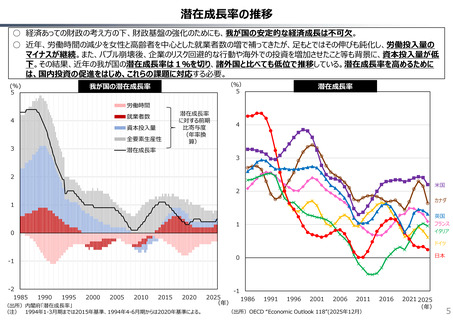

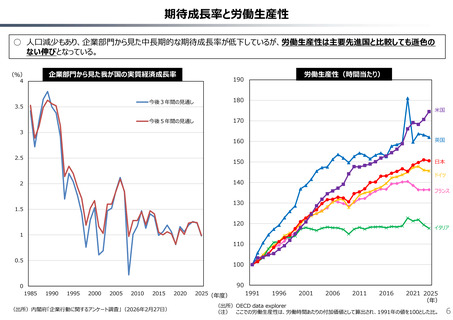

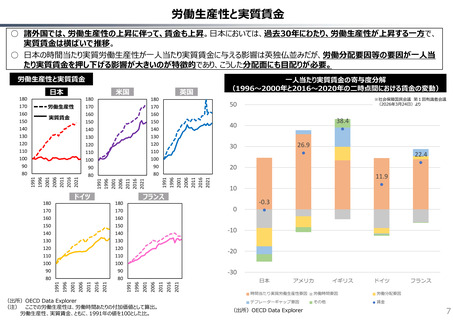

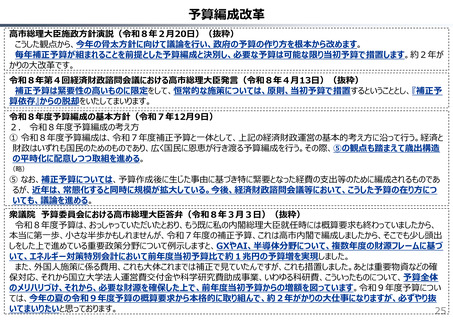

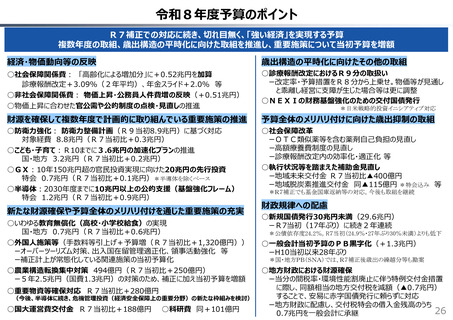

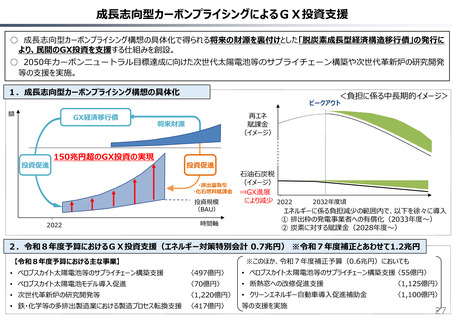

よむ、つかう、まなぶ。

財政総論 (45 ページ)

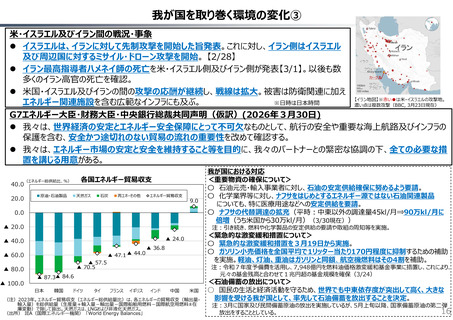

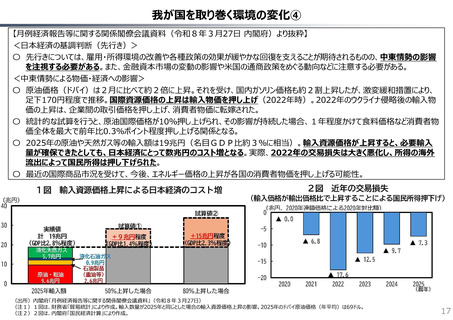

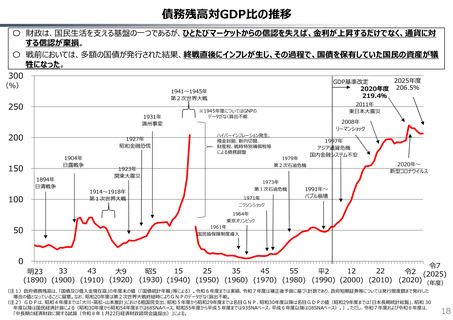

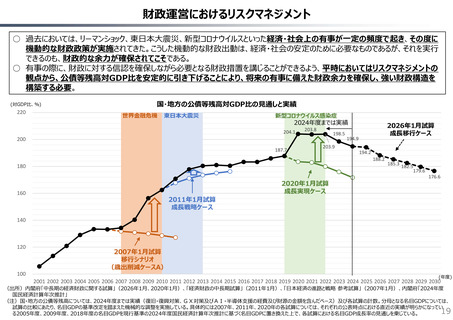

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260417zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/17)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

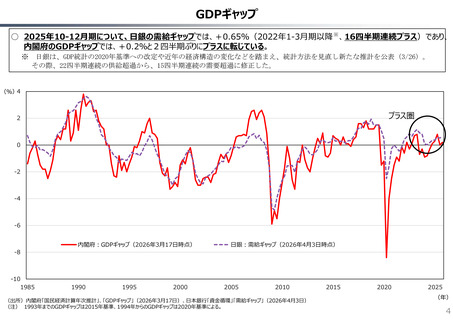

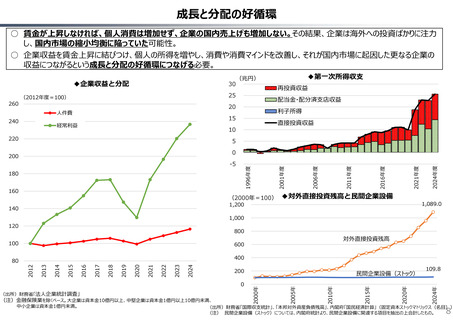

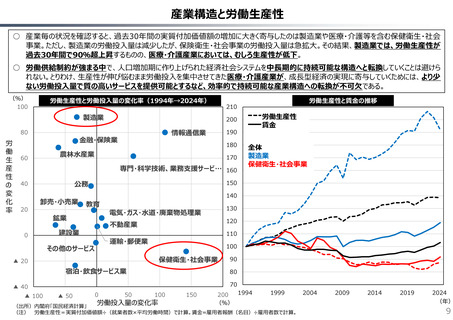

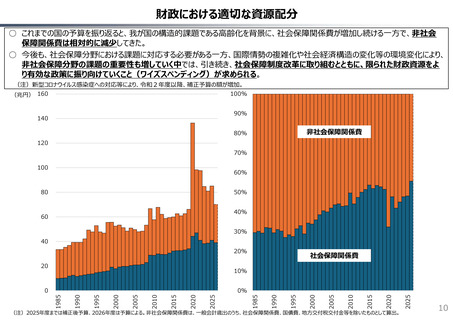

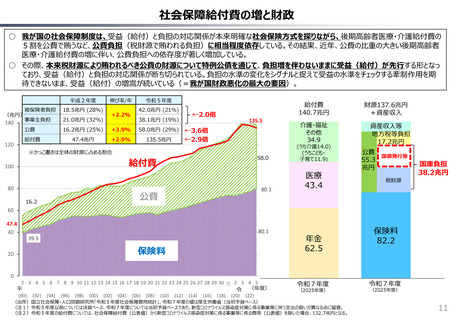

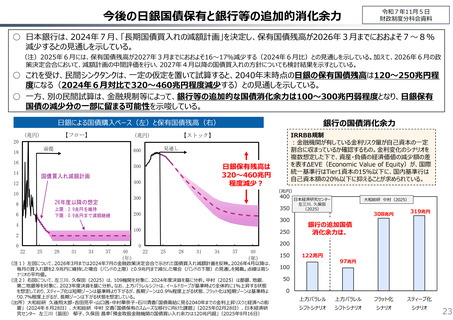

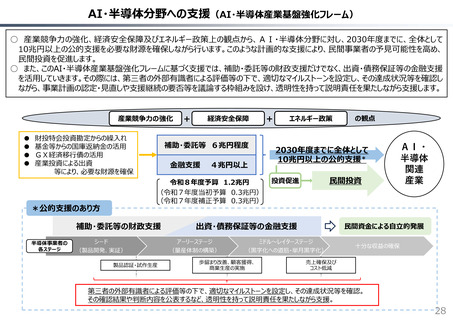

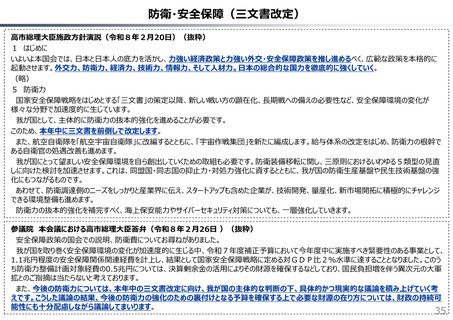

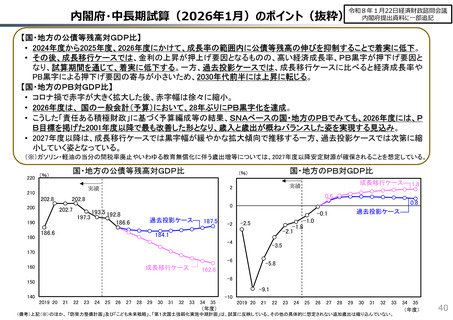

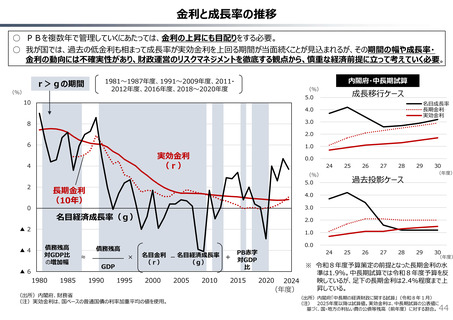

金利と成⾧率の推移

○ PBを複数年で管理していくにあたっては、金利の上昇にも目配りをする必要。

○ 我が国では、過去の低金利も相まって成⾧率が実効金利を上回る期間が当面続くことが見込まれるが、その期間の幅や成⾧率・

金利の動向には不確実性があり、財政運営のリスクマネジメントを徹底する観点から、慎重な経済前提に立って考えていく必要。

1981~1987年度、1991~2009年度、2011・

2012年度、2016年度、2018~2020年度

r>gの期間

(%)

内閣府・中⾧期試算

(%)

成⾧移行ケース

5.0

10

名目成⾧率

⾧期金利

実効金利

4.0

3.0

8

2.0

6

1.0

実効金利

(r)

4

2

0.0

24

(%)

5.0

⾧期金利

(10年)

0

26

27

28

29

30

(年度)

過去投影ケース

4.0

3.0

名目経済成⾧率(g)

2.0

▲2

▲4

25

1.0

債務残高

対GDP比

の増加幅

▲6

1980

1985

0.0

債務残高

≈

×

GDP

1990

1995

名目金利 - 名目経済成⾧率 + PB赤字

対GDP

(r)

(g)

比

2000

(出所)内閣府、財務省

(注)実効金利は、国ベースの普通国債の利率加重平均の値を使用。

2005

2010

2015

24

25

26

27

28

29

30

(年度)

※ 令和8年度予算策定の前提となった⾧期金利の水

準は1.9%。中⾧期試算では令和8年度予算を反

2020 2024

映しているが、足下の⾧期金利は2.4%程度まで上

昇している。

(年度)

(出所)内閣府「中⾧期の経済財政に関する試算」(令和8年1月)

(注) 2025年度以降は試算値。実効金利は、中⾧期試算の公表値に

基づく、国・地方の利払い費の公債等残高(前年度)に対する割合。

44

○ PBを複数年で管理していくにあたっては、金利の上昇にも目配りをする必要。

○ 我が国では、過去の低金利も相まって成⾧率が実効金利を上回る期間が当面続くことが見込まれるが、その期間の幅や成⾧率・

金利の動向には不確実性があり、財政運営のリスクマネジメントを徹底する観点から、慎重な経済前提に立って考えていく必要。

1981~1987年度、1991~2009年度、2011・

2012年度、2016年度、2018~2020年度

r>gの期間

(%)

内閣府・中⾧期試算

(%)

成⾧移行ケース

5.0

10

名目成⾧率

⾧期金利

実効金利

4.0

3.0

8

2.0

6

1.0

実効金利

(r)

4

2

0.0

24

(%)

5.0

⾧期金利

(10年)

0

26

27

28

29

30

(年度)

過去投影ケース

4.0

3.0

名目経済成⾧率(g)

2.0

▲2

▲4

25

1.0

債務残高

対GDP比

の増加幅

▲6

1980

1985

0.0

債務残高

≈

×

GDP

1990

1995

名目金利 - 名目経済成⾧率 + PB赤字

対GDP

(r)

(g)

比

2000

(出所)内閣府、財務省

(注)実効金利は、国ベースの普通国債の利率加重平均の値を使用。

2005

2010

2015

24

25

26

27

28

29

30

(年度)

※ 令和8年度予算策定の前提となった⾧期金利の水

準は1.9%。中⾧期試算では令和8年度予算を反

2020 2024

映しているが、足下の⾧期金利は2.4%程度まで上

昇している。

(年度)

(出所)内閣府「中⾧期の経済財政に関する試算」(令和8年1月)

(注) 2025年度以降は試算値。実効金利は、中⾧期試算の公表値に

基づく、国・地方の利払い費の公債等残高(前年度)に対する割合。

44