よむ、つかう、まなぶ。

財政総論 (12 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20260417zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/17)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

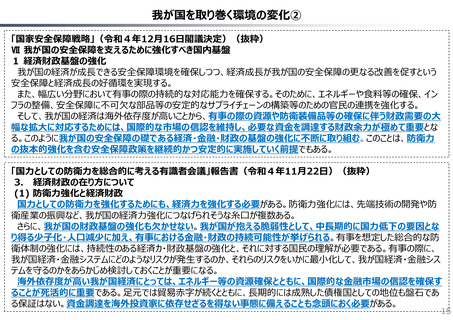

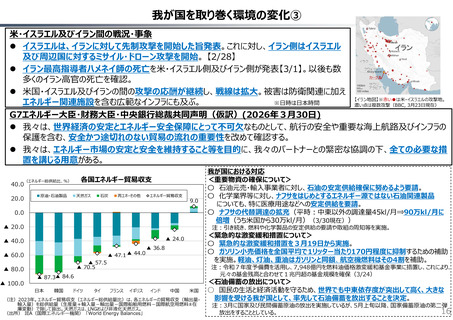

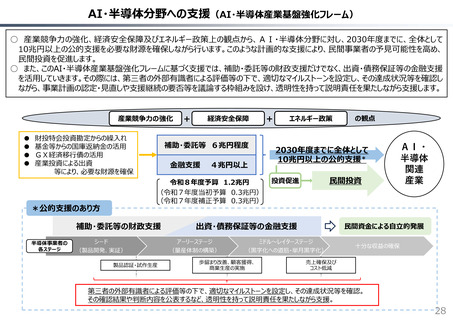

社会保障給付費の増と財政

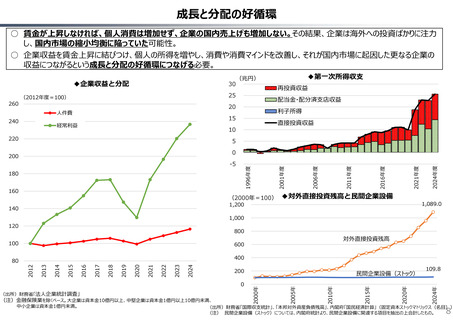

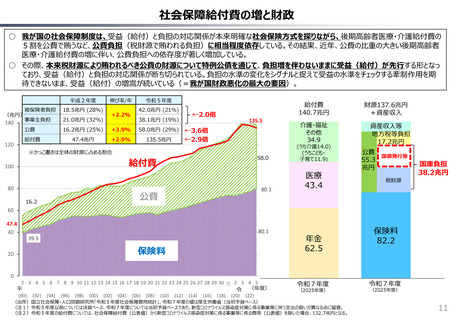

○ 我が国の社会保障制度は、受益(給付)と負担の対応関係が本来明確な社会保険方式を採りながら、後期高齢者医療・介護給付費の

5割を公費で賄うなど、公費負担(税財源で賄われる負担)に相当程度依存している。その結果、近年、公費の比重の大きい後期高齢者

医療・介護給付費の増に伴い、公費負担への依存度が著しく増加している。

○ その際、本来税財源により賄われるべき公費の財源について特例公債を通じて、負担増を伴わないままに受益(給付)が先行する形となっ

ており、受益(給付)と負担の対応関係が断ち切られている。負担の水準の変化をシグナルと捉えて受益の水準をチェックする牽制作用を期

待できないまま、受益(給付)の増嵩が続いている(=我が国財政悪化の最大の要因)。

平成2年度

伸び率/年

令和5年度

被保険者負担

(兆円)

事業主負担

18.5兆円 (28%)

公費

16.2兆円 (25%)

+3.9%

58.0兆円 (29%)

給付費

47.4兆円

+2.9%

135.5兆円

140

120

21.0兆円 (32%)

+2.2%

42.0兆円 (21%)

38.1兆円 (19%)

※かっこ書きは全体の財源に占める割合

給付費

100

80

16.2

公費

←2.0倍

135.5

←3.6倍

←2.9倍

58.0

80.1

給付費

140.7兆円

財源137.6兆円

+資産収入

介護・福祉

その他

34.9

資産収入等

地方税等負担

17.2兆円

(うち介護14.0)

(うちこども・

子育て11.9)

医療

43.4

公費

国債発行等

55.3

兆円

国庫負担

38.2兆円

税財源

60

47.4

40

20

80.1

39.5

保険料

年金

62.5

0

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 元 2 3 4 5

平

令 (年度)

(90) (92) (94) (96) (98) (00) (02) (04) (06) (08) (10) (12) (14) (16) (18) (20) (22)

令和7年度

(2025年度)

(出所)国立社会保障・人口問題研究所「令和5年度社会保障費用統計」、令和7年度の値は厚生労働省(当初予算ベース)

(注1)令和5年度以前については決算ベース、令和7年度については当初予算ベースであり、新型コロナウイルス感染症対策に係る事業等に伴う支出の扱いが異なる点に留意。

(注2)令和5年度の給付費については、社会保障給付費(公表値)から新型コロナウイルス感染症対策に係る事業等に係る費用(公表値)を除いた場合、132.7兆円となる。

保険料

82.2

令和7年度

(2025年度)

11

○ 我が国の社会保障制度は、受益(給付)と負担の対応関係が本来明確な社会保険方式を採りながら、後期高齢者医療・介護給付費の

5割を公費で賄うなど、公費負担(税財源で賄われる負担)に相当程度依存している。その結果、近年、公費の比重の大きい後期高齢者

医療・介護給付費の増に伴い、公費負担への依存度が著しく増加している。

○ その際、本来税財源により賄われるべき公費の財源について特例公債を通じて、負担増を伴わないままに受益(給付)が先行する形となっ

ており、受益(給付)と負担の対応関係が断ち切られている。負担の水準の変化をシグナルと捉えて受益の水準をチェックする牽制作用を期

待できないまま、受益(給付)の増嵩が続いている(=我が国財政悪化の最大の要因)。

平成2年度

伸び率/年

令和5年度

被保険者負担

(兆円)

事業主負担

18.5兆円 (28%)

公費

16.2兆円 (25%)

+3.9%

58.0兆円 (29%)

給付費

47.4兆円

+2.9%

135.5兆円

140

120

21.0兆円 (32%)

+2.2%

42.0兆円 (21%)

38.1兆円 (19%)

※かっこ書きは全体の財源に占める割合

給付費

100

80

16.2

公費

←2.0倍

135.5

←3.6倍

←2.9倍

58.0

80.1

給付費

140.7兆円

財源137.6兆円

+資産収入

介護・福祉

その他

34.9

資産収入等

地方税等負担

17.2兆円

(うち介護14.0)

(うちこども・

子育て11.9)

医療

43.4

公費

国債発行等

55.3

兆円

国庫負担

38.2兆円

税財源

60

47.4

40

20

80.1

39.5

保険料

年金

62.5

0

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 元 2 3 4 5

平

令 (年度)

(90) (92) (94) (96) (98) (00) (02) (04) (06) (08) (10) (12) (14) (16) (18) (20) (22)

令和7年度

(2025年度)

(出所)国立社会保障・人口問題研究所「令和5年度社会保障費用統計」、令和7年度の値は厚生労働省(当初予算ベース)

(注1)令和5年度以前については決算ベース、令和7年度については当初予算ベースであり、新型コロナウイルス感染症対策に係る事業等に伴う支出の扱いが異なる点に留意。

(注2)令和5年度の給付費については、社会保障給付費(公表値)から新型コロナウイルス感染症対策に係る事業等に係る費用(公表値)を除いた場合、132.7兆円となる。

保険料

82.2

令和7年度

(2025年度)

11